浪潮国际 (596.HK) - 预期成本增长过快,为可见未来带来亏损

| 投资建议 | 中性 |

| 建议时股价 | $1.650 |

| 目标价 | $1.560 |

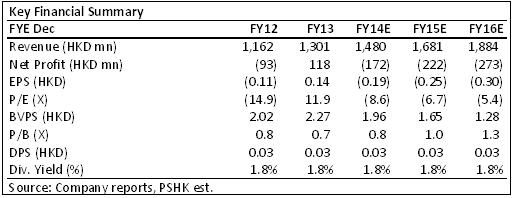

-浪潮的营业额在2013年增长12%至港币13亿,但毛利按年增长只有4.7%,毛利率按年下跌2.4%至34.1%。

-经营亏损为港币1.5亿,在计算来自已终止经营业务之港币2.68亿出售收益後,母公司应占的溢利为港币 1.16亿元。

-事实上,现时由核心业务所得收入并不足够支付公司的销售成本及各项开支。更令人失望的是,尽管软件开发业务收入持续增长,预计核心亏损可能会持续数年及至可见的将来。

-我们保守给予浪潮“中性”的初始评级,目标价1.56港元,较现价略低。

财务回顾

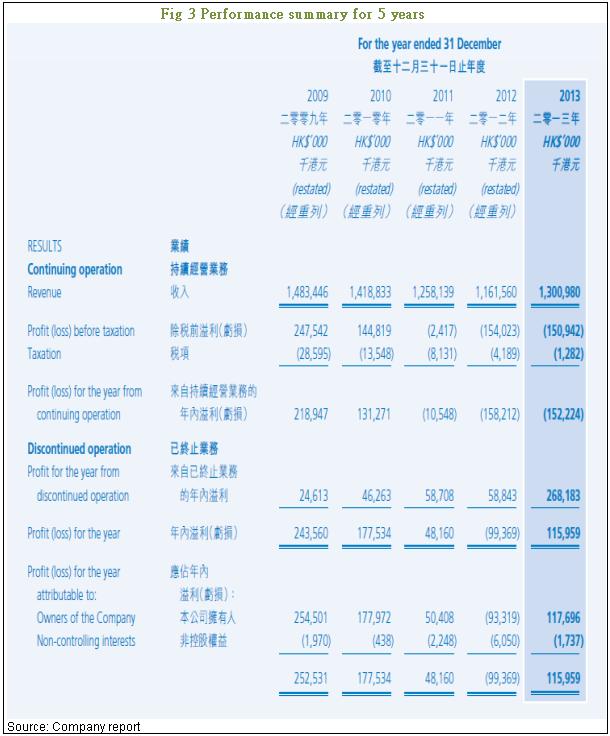

浪潮2013的营业额按年增长12%至港币13亿元,其中来自软件开发的收入按年上升31.7%至港币6.48亿;软件外包收入为港币1.94亿,同比增长3.1%。销售的IT外围设备和软件按年减少4.6%至港币4.59亿。销售成本同比增长16.2%至港币8.57亿元,导致毛利率稍为下降4.7%至港币4.44亿,而毛利率则按年下跌2.4%至34.1%。经营亏损为港币1.50亿,在计算来自已终止经营业务之港币2.68亿出售收益後,母公司应占的溢利为港币 1.16亿元。

我们的看法

从公司调整後的财务概要(Fig 3)显示,营业额逐渐增加,但5年来开支激增,导致公司的利润大幅下跌。事实上,从核心业务获得的收入并不足以支付公司的销售成本及各项开支,2013年的利润在仅仅是由於出售停运资产所得。更令人失望的是,尽软件开发业务收入持续增长,预计核心亏损可能会持续数年及至可见的将来。虽然该公司正积极投入研发,并自2011年起声称正转移其业务焦点到云计算业务,但结果并不如预期的显着,而投资支出却持续上升。

投资建议

因此,基於过往业绩和未来前景偏向负面,我们预计该公司在未来几年也难以产生的正核心利润利润。虽然有消息指浪潮拟接管IBM的伺服器业务,公司最近亦确认正吸纳前IBM员工,但未来能否现实收入仍然是一个疑问。因此,我们保守给予浪潮“中性”的初始评级,目标价1.56港元,较现价略低。

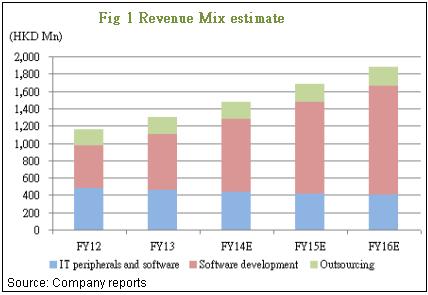

软件开发业务仍然为增长动力

来自软件开发的收入按年上升31.7%至港币6.48亿;软件外包收入为港币1.94亿,同比增长3.1%。销售的IT外围设备和软件按年减少4.6%至港币4.59亿。预计软件开发的增长,包括云计算业务可在未来数年达到20%-30%的年增长。根据公司前一年度的财务报表,2012年外包业务迅速扩大,有超过50%的增长,但增长速度突然下降到今年的3.1%,暗示未来出现不稳定或负增长可能性存在。

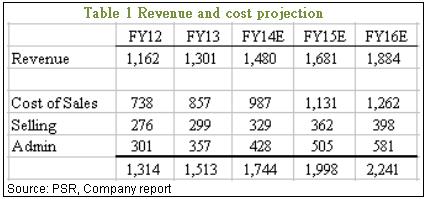

来自持续经营业务的收入不够支付费用及开支

销售成本同比增长16.2%至港币8.57亿元,导致毛利率稍为下降4.7%至港币4.44亿,而毛利率则按年下跌2.4%至34.1%。经营亏损为港币1.50亿,在计算来自已终止经营业务之港币2.68亿出售收益後,母公司应占的溢利为港币 1.16亿元。

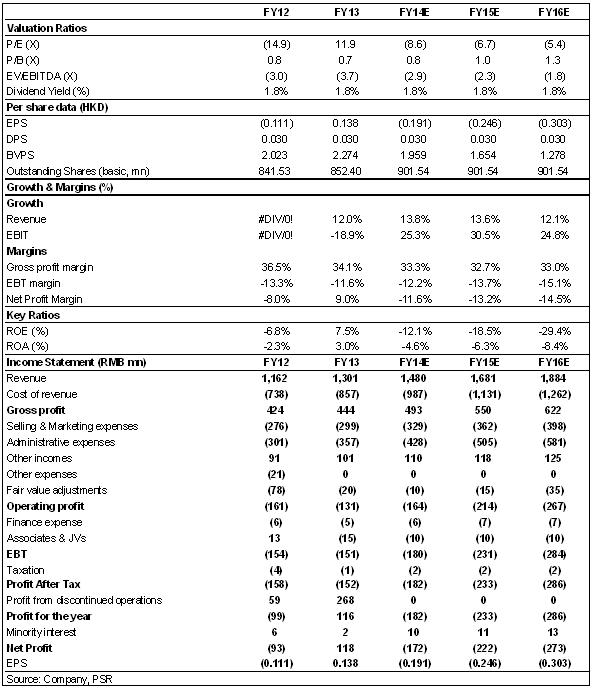

下表列明已公布和预测的收入和支出,这表明两者之间仍有很大的负缺口。

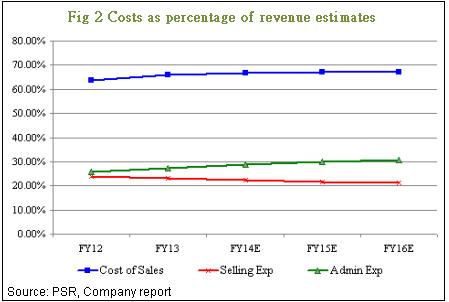

销售成本预期来年稍微上升到约67%,预测营销费用的年增长率将在维持10%左右,而在行政费用年增长率则为15%-20%。

成本及费用激增导致核心业务表现不善

从公司调整後的财务概要(Fig 3)显示,营业额在近3年逐渐增加,但股东应占溢利却大幅下滑,暗示多年来费用持续急升,而利润在仅仅是由於出售停运资产所得。虽然该公司正积极投入研发,并自2011年起声称正转移其业务焦点到云计算业务,但我们估计,尽管收入持续增长,预计核心亏损可能会持续数年及至可见的将来。

估值

基於过往业绩和未来前景偏向负面,我们预计该公司在未来几年也难以产生的正核心利润利润。虽然有消息指浪潮拟接管IBM的伺服器业务,公司最近亦确认正吸纳前IBM员工,在投入巨资之後,未来能否现实收入仍然是一个疑问。因此,我们只是保守给予浪潮“中性”的初始评级,目标价1.56港元,较现价略低。目标价是从每股手头现金加上委托贷款计算所得。

潜在风险

云计算业务的增长放缓;

成本结构恶化;

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。