通达集团 (698.HK) - 下半年增长前景更乐观

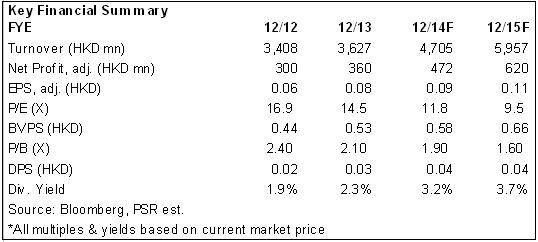

| 投资建议 | 买入 |

| 建议时股价 | $1.070 |

| 目标价 | $1.370 |

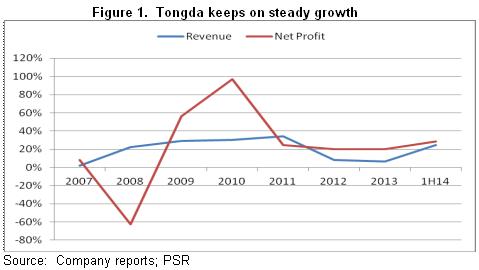

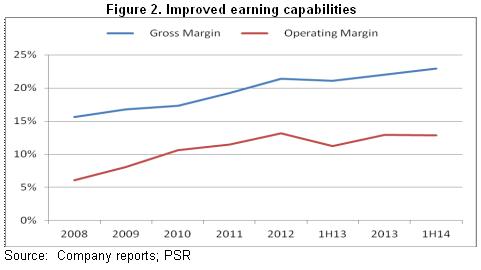

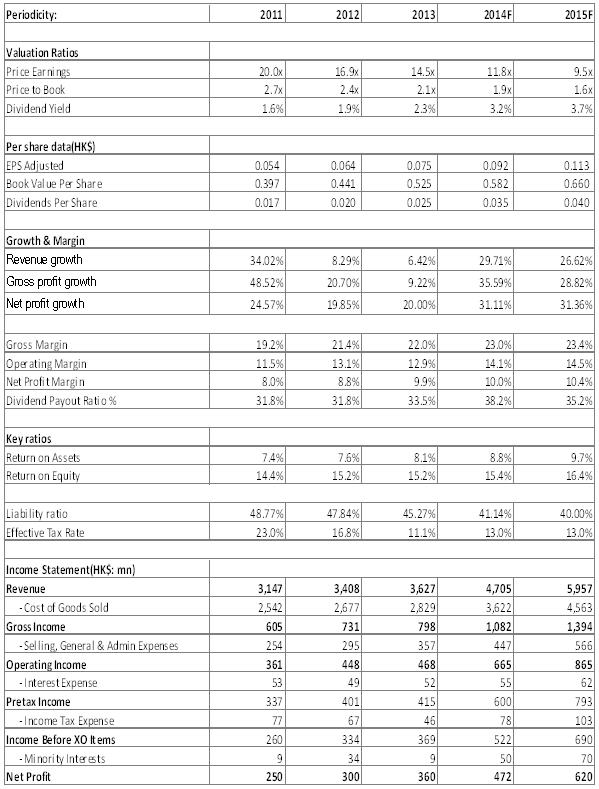

-14年上半年通达集团营业额约达21亿港元(下同),按年增长24.3%, 股东应占溢利净额1.67亿,按年增加28.3%,维持了稳健成长的态势,这主要受惠於非手机营收的超预期表现及盈利能力的提升,公司整体毛利率由去年同期的21.0%升至23.0%,毛利同比增长 35.6%达致 4.82亿。

-手机外壳业务上半年增速放缓。不过,下半年中国电信、中国联通加速4G建设并於16城市试商用、更多的可选终端及有望再度下降的4G资费,均有望刺激4G手机放量。通达的主要客户如华为、联想、小米、酷派的市场份额正进一步攀升。同时,厦门新建厂房预计9月投产,数控机床数量将从13 年的200 台增加至今年年底的500 台,公司手机外壳业务无论是从产能还是结构方面均将改善。

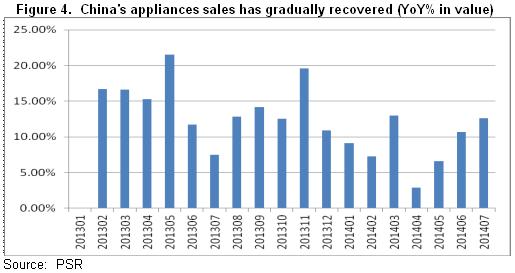

-7月数据显示内地家电销售正在持续改善。而且,中国或将推出补贴计画以鼓励更广泛地使用节能家电,再加上陆续退出的限购政策,家电业有望持续复苏势头,公司亦将从中受惠。

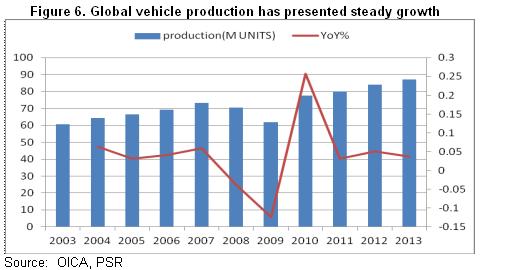

-公司开始分散业务至汽车零部件的生产。汽车行业一直维持稳步的增长,每年九千万台的产量显示市场空间广阔,而且,汽车零部件也享有良好的盈利能力,我们预期,汽车零部件有望在中期成为公司新的增长动力。

投资建议

智能手机增势放缓等因素令公司表现不佳。不过,下半年无论是手机外壳还是家电外壳业务均面临改善的可能。同时,产品结构的提升预期仍将支撑盈利能力改善。

公司经营规模目前虽不具优势,但持续成长的能力为同业少有。基於下半年更为乐观的前景,我们给予公司对应14年每股收益15倍的估值水准,目标价可达1.37港元,维持“买入”评级。

上半年维持稳健成长

通达集团近日公布的14年中报显示,当期公司营业额约达21亿港元(下同),按年增长24.3%, 股东应占溢利净额1.67亿,按年增加28.3%,维持了稳健成长的态势,这主要受惠於非手机营收的超预期表现及盈利能力的提升,当期公司毛利同比增长 35.6%达致 4.82亿港元。

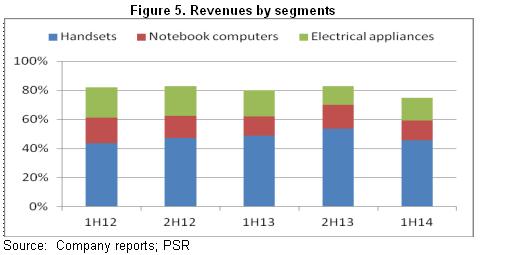

分品种来看,尽管得益於成为小米及酷派的认证供货商及国内手机厂市占率增加,但智能手机增速放缓令为占比一半营收的手机外壳营业额增速放缓至16.4%,达约9.6亿。不过,其他业务表现超预期,如电器用品业务销售较去年同期的2.70亿上升19.9%至3.24亿,手提电脑方面虽然失去客户Sony VAIO,但受惠於HP、联想及NEC的订单增长,收入上升28.5%至2.87亿,五金部件部门则得益於高端白家电产品IML装饰外壳需求提升,营收更较去年同年的2.24亿上升39.8%至3.14亿,通讯设备部门亦较去年同年的1.48亿大幅上升47.0%至2.18亿,因世界盃效应令卫星电视接收机及塑胶机顶盒外壳需求增加。

公司盈利能力继续提升,整体毛利率由去年同期的21.0%升至23.0%,营业利润率则由11.2%升至12.9%,其中电器配件营业利润率由12%升至14.5%,通讯设备营业利润率由5.1%骤升至11.5%。

下半年智能手机或加速增长

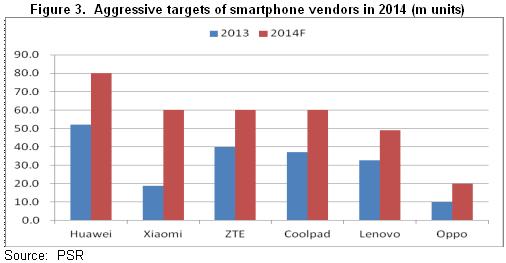

尽管手机外壳业务上半年增速放缓,但我们预期下半年有望加速增长。中国移动的4G业务正呈稳步放量之势,上半年客户仅约1394万户,但7月又按月增长逾10%至650万户。展望下半年,中国电信、中国联通加速4G建设并於16城市试商用、更多的可选终端及有望再度下降的4G资费,均有望刺激4G手机放量。而於公司来看,其主要客户如华为、联想、小米、酷派的市场份额正进一步攀升,并分别规划50-220%的按年增速,上半年则分别完成43-65%的全年目标。

另外,公司亦已於厦门新建厂房,预计9月投产。还值一提的是,公司正大力投资於金属外壳产能,公司数控机床数量将从13 年的200 台增加至今年年底的500 台,而金属外壳一般享有更为吸引的售价及盈利能力。因此,公司手机外壳业务无论是从产能还是结构方面均将改善。

电器外壳有望复苏

08 年全球金融危机後,中国一系列的家电补贴计画及4 万亿刺激政策带动家电需求提前释放,通达相关业务於09及10年实现了176%、35%的高速成长,不过,前两年家电外壳收入却持续下滑,因相关补贴政策退出。

14年上半年,尽管内地房地产景气度呈现下降趋势,但公司该业务同比大增20%,最新的7月数据则显示内地家电销售正在持续改善。还值一提的是,中国或将推出补贴计画以鼓励更广泛地使用节能家电,再加上陆续退出的限购政策,家电业有望持续复苏势头,公司亦将从中受惠。

汽车零部件或成就新增动力

过往十年,正是手机、笔记型电脑及电器多元化的业务结构保证了公司稳健的成长。而在今年,公司开始分散业务至汽车零部件的生产,从年初开始为一家设立在上海的中美合资汽车品牌生产装饰部件。我们以为,此举是为缓解笔记本电脑等业务的低迷,汽车行业一直维持稳步的增长,每年九千万台的产量显示市场空间广阔,而且,汽车零部件也提供了良好的盈利能力,逾30%的毛率远高於公司目前约20%的水准。因此,我们预期汽车零部件有望在中期成为公司新的增长动力。

催化剂

新产能投产;

下游客户的拓展。

风险关注

智慧手机市场竞争剧烈产生超预期价格战;

新产能未如预期投产。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。