网龙 (777.HK) - 有望成为K12线上教育龙头

| 投资建议 | 增持 |

| 建议时股价 | $34.450 |

| 目标价 | $40.470 |

网龙是中国网路游戏及移动互联网平台的开发商和运营者,公司於07年上市并於08年转至主机板上市。回顾过往十余年的经营历史,我们认为公司的成功缘於多重特质。首先,管理层具备广阔的国际视野及敏锐的市场洞察力。其次,公司研发能力突出。再次,公司具备卓越远见,屡次精准卡位。

根据近日公布的15年首季报告,公司营业额按年增加13.4%至2.46亿元人民币(下同),并连续第二季录得亏损,但亏损额从上季度的1940万元收窄至1091万元,每股亏损2.21分。实际上,公司原有网游主业仍实现稳健成长,最高及平均同步用户再创新高。但是,公司最终录得亏损,主要是正处於推动线上教育产品的主要阶段,公司费用大增。

网龙历史上於17173门户及91助手的成功基因将有助於应用到线上教育领域,公司於K12教学的一体化解决方案有望改变传统教育相对枯燥的教学方式,提升学生的互动及学习积极性。同时,综合考虑线上教育广阔的市场空间及公司与顶级教育机构和教育部门的深度合作,我们认为公司成为内地K12线上教育龙头为大概率事件。

有望成为K12线上教育龙头

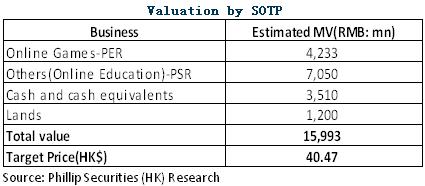

网龙历史上凭藉广阔的视野、敏锐的市场洞察力及突出的研发能力成功运营网游门户及移动互联网平台。目前,公司原有网游主业延续稳健成长,线上教育业务市场拓展在即,基於公司领先的一体化解决方案,我们对於公司成长为内地K12线上教育龙头抱持乐观态度。公司价值由持有现金价值、游戏业务及线上教育估值三方面组成,我们采取分部估值法,给予其40.47港元目标价,首予“增持”评级。(现价截至6月24日)

多重特质成就成功运营

网龙是中国网路游戏及移动互联网平台的开发商和运营者,公司於07年上市并於08年转至主机板上市。回顾过往十余年的经营历史,我们认为公司的成功缘於多重特质:

首先,管理层具备广阔的国际视野及敏锐的市场洞察力。正是基於管理层亲身浸染美国前沿市场,公司先後成功开发及运作17173游戏门户网站及91助手平台,分别适应了网路游戏及移动互联网大潮的来临。而且,公司也是国内领先进行国际化运营的网游运营商,产品覆盖英语、法语等十个语种,海外收入占比逾15%。

其次,公司研发能力突出。迄今为止已成功开发并运营数十款风格迥异的大型网路游戏,包括《魔域》、《征服》、《幻灵游侠》等。

再次,公司具备卓越远见,屡次精准卡位,掌控入口,无论是游戏门户还是智慧终端机助手平台,均体现了公司领先的战略思维。

首季亏损缘於转型时期加大投入

根据近日公布的15年首季报告,公司营业额按年增加13.4%至2.46亿元人民币(下同),并连续第二季录得亏损,但亏损额从上季度的1940万元收窄至1091万元,每股亏损2.21分。

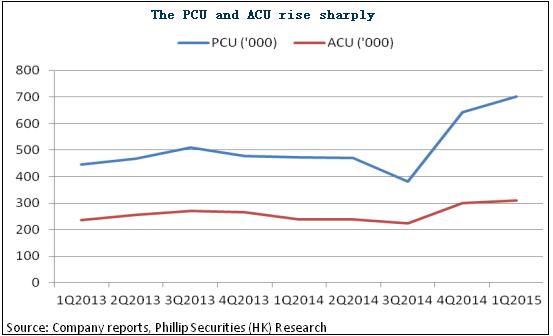

实际上,公司原有网游主业仍实现稳健成长,最高及平均同步用户再创新高。自主研发的MOBA微端游戏《英魂之刃》於年初开启正式公测并录得显着的用户增长及亮眼的运营指标,次月活跃用户数即突破790万人,为当季主要增长动力。另外,手游方面,《魔域口袋版》於1月份开启正式公测後亦表现强劲,月流水持续超过1000万元。旗舰游戏《征服》推出新玩法,海外版於3月份创得历史新高收入。我们相信,公司网游业务仍将是公司业绩成长及现金周转的主要支援。

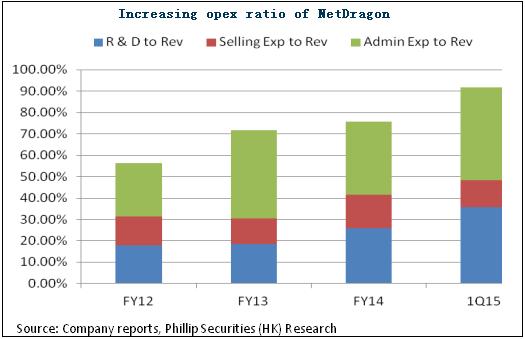

但是,公司最终录得亏损,主要是正处於推动线上教育产品的主要阶段,因此,公司员工成本、折旧摊销与易耗品及办公开支增加,带动管理费用按年上升88%至1.07亿元,占比营收43.4%。同时,研发费用更大增115%至8789万元,占比营收35.7%。

积极布局线上教育,发展前景乐观

早自2010年开始,公司即布局线上教育行业,主要专注於职业教育及K12教育。K12教育方面,公司拟打造集“硬体、平台、软体”为一体的综合解决方案。硬体方面,101PAD将於下半年量产。内容软体方面,公司不仅通过授权及购买方式获得内容,还自主研发20多款学习应用。平台方面,公司则与北师大成立“智慧学习研究院”,与培生教育集团等共同开发智慧教育解决方案等。另外,管道方面,公司将采取线下管道、线上B2C及全国分销管道综合手段,积极扩大使用者规模。

近两月,公司更频频出手。首先是引入前微软大中华区董事长梁念坚出任副董事长,主要负责华渔教育整体战略制定和日常运营,及网龙全球教育业务战略规划及发展,并展示了未来向印度、美国等海外市场扩张的意图。

另外,公司开始积极并购。6月4日,公司公告收购苏州驰声资讯科技有限公司的100% 权益,驰声在过去5年为国内200多家机构提供语音评测、口语考试技术和服务,行业地位显着。公司将整合其语音辨识技术用作教育产品的语音评估、语音辨识和语音教学领域。6月9日,公司则公告正商讨收购价格上限约为USD1.3亿美元的国际教育公司Premethean,该公司是领先的互动教育品牌商,核心业务在於互动式白板和平板,除去中国及土耳其市场外,其互动显示产品在全球市场份额高达25%。我们以为,本次收购计画契合公司的产品发展战略,将协助公司打造融合大板(白板等)、小板(101PAD)的教学课堂生态圈,进一步提升公司於K12教学领域的竞争力。

我们以为,网龙历史上於17173门户及91助手的成功基因将有助於应用到线上教育领域,公司於K12教学的一体化解决方案有望改变传统教育相对枯燥的教学方式,提升学生的互动及学习积极性。同时,综合考虑线上教育广阔的市场空间及公司与顶级教育机构和教育部门的深度合作,我们认为公司成为内地K12线上教育龙头为大概率事件。

催化剂

网游业务成长超预期;

K12线上教育拓展快於预期。

风险

线上教育解决方案效果差於预期;

业务扩张令费用上升过多。

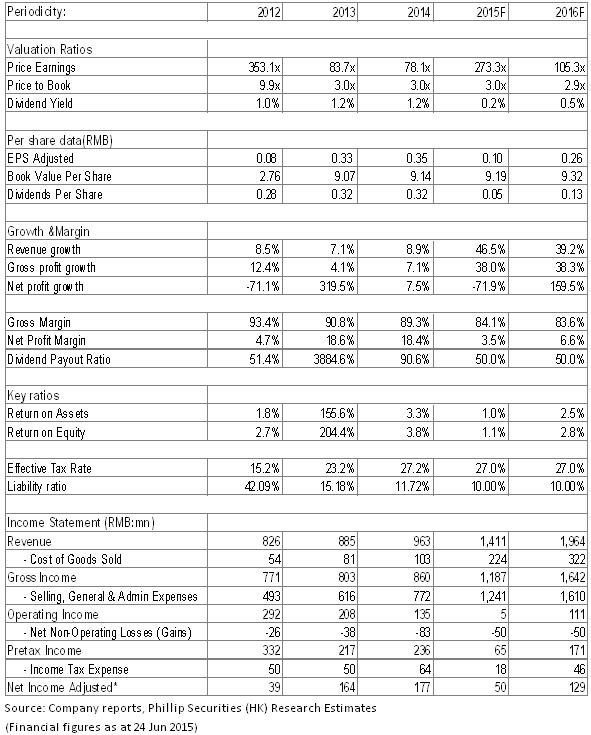

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。