云游控股 (484.HK) - 业绩强差人意,转型重重困难

| 投资建议 | 中性 |

| 建议时股价 | $19.780 |

| 目标价 | $18.970 |

-云游於7月17日发出盈警,预计今年上半年度将有人民币1,500万至2,500万元的净亏损。盈利下跌的主要原因是由於现有网页游戏逐渐步入成熟阶段,收入因而减少,而成本和营运开支仍然繁重;

-公司於今年年初时预计将有12款网页游戏和12款手机游戏在本年度推出。然而,令人失望的是,截至上半年为止,公司只有小部分新产品推出;

-收购 Magic Feature Inc.(神魔之塔的开发公司)遇到变数,自行开发的手机游戏亦表现欠佳,使得转型至移动游戏的计划滞後;

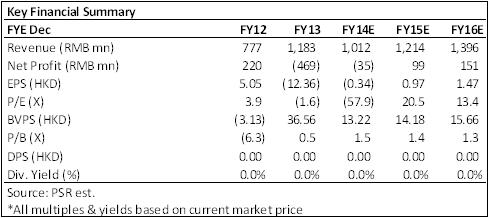

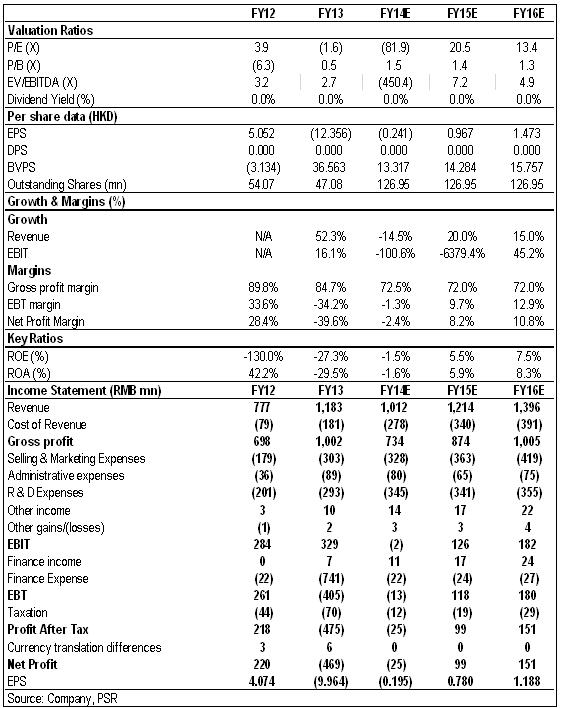

-我们下调云游的评级至“中性”,目标价减至HK$18.97,相当於2015年预测每股收益的7.5倍,加上每股现金价值HK$11.72。

财务回顾

云游於7月17日发出盈警,预计今年上半年度将有人民币1,500万至2,500万元的净亏损。根据公告,该盈利预警是由於1)现有网页游戏逐渐踏入成熟期,导致收入减少; 2)公司策略性地延迟推出自行研发的产品,导致上半年以来缺少新的网页游戏发行; 3)成本及营运开支并没有因收入下降而减少。该公司表示,亏损净额较上年度同期为低。然而,若排除2013年上半年的优先股公平值调整,是次的亏损则按年大为提升。

我们的看法

对於云游的表现我们感到失望。在过去的报告中,我们预计公司将加快新游戏的推出,以服务现有庞大客户群,尤其是在手机游戏方面,今年原来预计在现有的6款手机游戏上加入全新的12款游戏。但是,先不说仍为新领域的移动游戏业务,公司甚至於自身强项的网页游戏领域,未能达到预期的产品推出进度,以保持网页游戏推行速度。随着12-24个月的网页游戏产品平均寿命过去,其现有的页游很大机会失去对客户的吸引力。

投资建议

我们预计云游的产品推行速度将继续落後於其时间表。公司能否於下半年发行大部分预定的新游戏仍然是一个未知之数。因此,我们调低了上一份报告的预计收入,并维持公司的成本和营运开支。参考於纳斯达克上市之网游公司的最低市盈率7.5倍,由2015年的预测每股盈利计算所得的业务价值为HK$ 7.25,加上每股HK$ 11.72的现金价值,我们下调云游的评级至“中性”,目标价减至HK$ 18.97。

中期业绩表现逊於预期

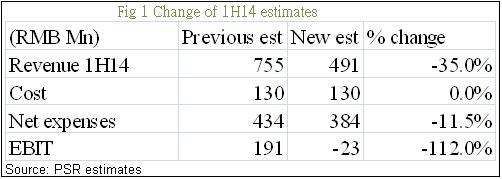

云游发出负面盈利预警後,我们降低了2014年上半年的收入预测35%至人民币4.91亿。预测2014年整年收入也下调了35.7%至人民币10.12亿。成本维持原来预期,并略为降低了营运开支的预测,计算得出之上半年息税前利润大幅下滑至负数。

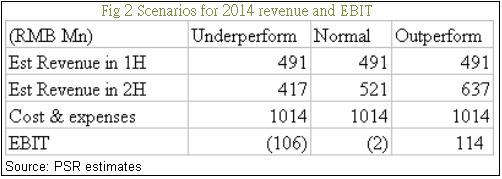

参考去年增幅计算,由於暑假带动,收入有望小幅上升

一般来说,假设没有其他的增长势头,或是现有客户并没有进一步降低贡献度,收入预测将在下半年稍为回升,原因是暑假的季节性影响,导致收入略有增长。然而,如果经营状况持续恶化,则预期计算所得之息税前亏损可能大幅上升至超过1亿人民币。

上半年新游戏进度缓慢

公司於今年年初时预计将有12款网页游戏和12款手机游戏在本年度推出。但是,截至上半年为止,公司只有小部分新产品推出,甚至连开发中的网页游戏亦进度缓慢。由於网页游戏平均产品寿命约为12-24个月,延迟推出新游戏可能会因而破坏公司的现金流。

收购 Magic Feature Inc.遇到变数

公司在今年首季宣布收购手机游戏开发商Magic Feature Inc.,该公司着名手机游戏“神魔之塔”的开发公司。然而,云游於5月19日作进一步公布,该收购有可能不会进行。如果没有“神魔之塔”作为进入手机游戏行业的旗舰游戏,公司便需要自行开发或收购其他旗舰游戏,这无疑是一个挑战。

自主开发的手游产品未能热销

云游一向以来善於开发网页游戏,并且为行业中的领导者。然而,手机游戏的研发却是与网页游戏大为不同。公司计划单纯地把其网页游戏移植到手机界面,或会发现很难取悦移动用户。此外,公司也将部分人力资源从网络游戏开发小组转移至手机游戏开发部门,这样的一个开发小组很容易在过程中遇到瓶颈。

潜在风险

网页游戏收入的持续下降;

公司未能转型至移动游戏业务;

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。