腾讯控股 (700.HK) - 手游业绩有望超预期

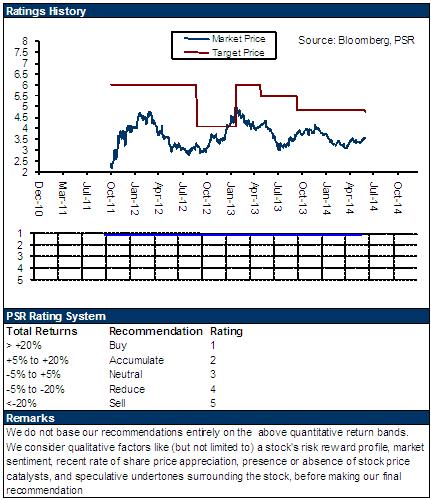

| 投资建议 | 增持 |

| 建议时股价 | $124.300 |

| 目标价 | $136.000 |

-2014年1季度,腾讯控股的总收入为人民币184亿,同比增长36%,季度环比增长8%,净利润64.6亿,同比增长60%,季度环比增长65%,而Non-GAAP净利润52亿,同比增长29%,季度环比17%。一季度公司其他收益净额大增12亿元至16亿,主要是处置电商业务和出售文化中国股权获得19.42亿元和7.43 亿元的收益,这也是导致净利增长超预期的主要原因;

-腾讯控股将於8月中旬公布其14年中期业绩以及2季度业绩,我们预期手游业绩增速将有望超预期。1季度公司手游业务收入环比猛增200%至18亿元,我们预计2季度移动QQ/微信游戏的增长势头将继续,并有望维持超过70%的季度环比增长超过30亿元。公司2014年的手游收入预计将达人民币120亿;

-近几个月腾讯控股收购了多家互联网和科技公司股权,主要包括:2.14亿美元收购京东上市前15%股份,7.36亿美元购买58.com的19.9%股权以及11.7 亿元人民币收购的四维图新11.3%股权。

我们的看法

我们对近期三宗交易的看法积极。京东的股权收购意义重大,京东将成为腾讯的电商合作夥伴,而腾讯的电商业务将逐步淡出。58同城的股权收购对於微信商用化有积极推动,58同城为微信提供垂直服务,而微信将成为58的多个线下服务业务的第三方移动平台。至於四维图新的收购,则弥补了腾讯在地图服务资源方面的欠缺,完善了O2O业务的短板。

投资建议

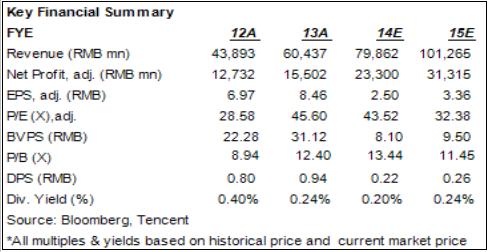

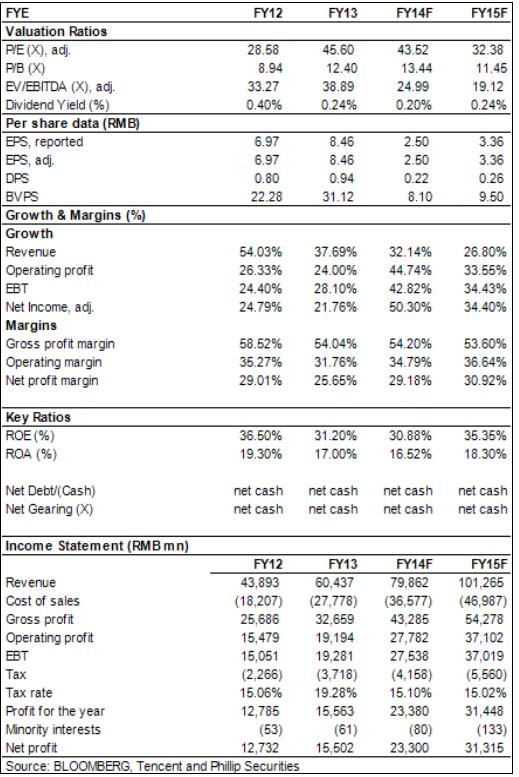

腾讯是中国最优质的互联网公司之一。2014年其在移动端的游戏业务将继续驱动业绩高速增长,而随着微信生态圈的逐步完善,O2O将从2015年开始成为移动端商业化的另一支柱。更好的商业模式及更多样化的微信服务将为其移动端货币化提供支持,这将成为未来股价的主要驱动力。我们维持腾讯控股以“增持”评级,12个月目标价为136港元,相当於2014年和2015年的43倍和32倍的预期市盈率。

Q1净利润增长超预期

2014年1季度,腾讯控股的总收入为人民币184亿,同比增长36%,季度环比增长8%,净利润64.6亿,同比增长60%,季度环比增长65%,而Non-GAAP净利润52亿,同比增长29%,季度环比17%。一季度公司其他收益净额大增12亿元至16亿,主要是处置电商业务和出售文化中国股权获得19.42亿元和7.43 亿元的收益,这也是导致净利增长超预期的主要原因。

1季度增值服务持续增长。期内,公司增值服务收入144 亿元,同比增长35%,季度环比增长23%。其中,网游收入104亿,同比增长39%,环比增长23%,主要受益於智能手机游戏收入大幅增长和新游戏《剑灵》的贡献。社交网路收入40.3亿,同比增长26%,环比增长16%,因手游平台收入增加,自13年3季度开始增速显着加快。

1季度网路广告收入11.8 亿元,同比增长39%,季度环比下降21%。环比下降主要是受季节性因素影响,以及电商相关广告减少的影响。

电商业务将逐步退出。1季度电子商务实现收入25.2亿元,同比增长32%,季度环比下降24%。主要是受淡季因素影响,以及公司3 月完成与京东的交易後不再确认交易服务费收入,未来公司将更注重於同京东的合作,自身的电商业务收入将逐渐减少。

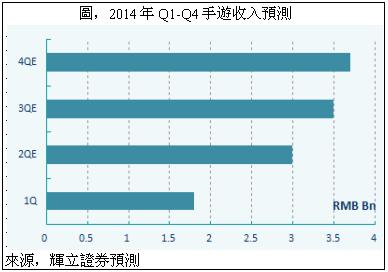

2季度手游业绩增长有望超预期

腾讯控股将於8月中旬公布其14年中期业绩以及2季度业绩,我们预期手游业绩增速将有望超预期。

1季度公司手游业务收入环比猛增200%至18亿元,我们预计2季度移动QQ/微信游戏的增长势头将继续,并有望维持超过70%的季度环比增长超过30亿元。2季度,公司发布了7款游戏,新上线游戏由轻度向中度转变,付费用户增长潜力巨大。而几款旧游戏仍表现强劲,公司最受欢迎的游戏包括天天酷跑,天天炫斗,雷霆战机名列苹果商店收入排行榜前列。我们预计,公司2014年的手游收入将达人民币120亿。

此外,微信用户的的持续增长和微信平台与京东、58同城、大众点评等服务平台的对接将直接推动公司在O2O业务的突破。从而,移动端商业化将出现双轮驱动,甚至多轮驱动的局面。移动端盈利模式的丰富和成熟将将是腾讯股价的最佳催化剂。

大手笔股权收购推动腾讯业务整合

近几个月腾讯控股收购了多家互联网和科技公司股权,主要包括:2.14亿美元收购京东上市前15%股份,7.36亿美元购买58.com的19.9%股权以及11.7 亿元人民币收购的四维图新11.3%股权。

我们对这三宗交易的看法积极。京东的股权收购意义重大,京东将成为腾讯的电商合作夥伴,而腾讯的电商业务将逐步淡出。58同城的股权收购对於微信商用化有积极推动,58同城为微信提供垂直服务,而微信将成为58的多个线下服务业务的第三方移动平台。至於四维图新的收购,则弥补了腾讯在地图服务资源方面的欠缺,完善了O2O业务的短板。

风险

手游增速未达预期;

O2O落地进展未达预期;

竞争对手抢占市场份额;

移动支付的政策管制。

估值

腾讯是中国最优质的互联网公司之一。2014年其在移动端的游戏业务将继续驱动业绩高速增长,而随着微信生态圈的逐步完善,O2O将从2015年开始成为移动端商业化的另一支柱。更好的商业模式及更多样化的微信服务将为其移动端货币化提供支持,这将成为未来股价的主要驱动力。我们维持腾讯控股以“增持”评级,12个月目标价为136港元,相当於2014年和2015年的43倍和32倍的预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。