作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

神州租车 (699.HK) - 成长迅速的中国租车行业龙头

| 投资建议 | 增持 |

| 建议时股价 | $11.900 |

| 目标价 | $13.200 |

-神州租车成立於2007年,作为目前中国最大的汽车租车公司,为客户提供短租、长租和融资租赁服务,以及全国救援,异地还车等配套服务。

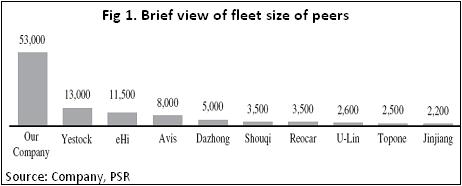

-公司在车队规模,收入,网络覆盖及品牌知名度等方面是市场的绝对领导者。截止2014年6月,神州租车的总车队规模达到52498辆,不仅为国内最大,且超过了排名第二至第十位租车公司车队规模总和,是第二大汽车租车公司车队规模的4倍以上。公司设立的租车网点数量是是最接近对手的3倍左右。

-租车收入在总收入中占比七至九成。公司目前主要专注於短租市场,在国内短租市场的份额为 31.2%,公司5.25万辆车中,35,602辆投入短租,5,946辆用於长租,4,475辆为金融租赁,退役待售及因违章停运的约有6500辆。

-伴随着行业高速成长,总客户的数量由2011年底的约45万人迅速增加到截止2014年6月底的196.2万人,增长了4倍左右。包括19.49万个人客户和1.26万机构客户。公司在中国70个主要城市设有717个直营租车网点。公司车队的平均日租金和车队利用率随着公司行业龙头的品牌形象日益彰显而逐步提升。

-中国租车行业近年来处於高速发展期,总体规模和车队规模的复合年增长率达到30%和 29%。我们从六大方面原因认为中国的租车行业仍处於发展期初期。

-公司此次上市将使其在资金成本上扩大领先优势,募资额的65%(大约22亿港元)将被用作扩充车队,车队规模几乎翻番,公司後续发展无疑将更加领先。

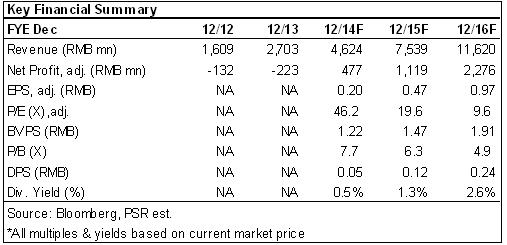

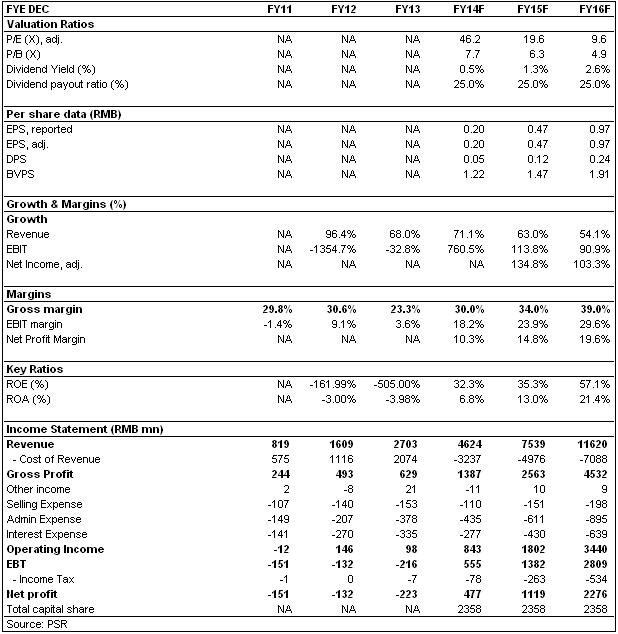

-我们给予目标价为13.2港元,对应2014/2015/2016年51/22/11倍的预期市盈率, 评级为“增持”。

公司简介

总部位於北京的神州租车成立於2007年,前身是创始人陆正耀创办的汽车服务O2O型公司联合汽车俱乐部。作为目前中国最大的汽车租车公司,为客户提供短租、长租和融资租赁服务,以及全国救援,异地还车等配套服务。公司的主要控股股东为联想控股旗下的君联资本,占比29.2%,华平资本和全球租车巨头Hertz分别占比18.3%和16.2%。

国内租车行业的绝对领导者

根据罗兰贝格的资料,公司在车队规模,收入,网络覆盖及品牌知名度等方面是市场的绝对领导者。截止2014年6月,神州租车的总车队规模达到52498辆(不包括特许加盟商),不仅为国内最大,且超过了排名第二至第十位租车公司车队规模总和,是第二大汽车租车公司车队规模的4倍以上。公司设立的租车网点数量是是最接近对手的3倍左右。

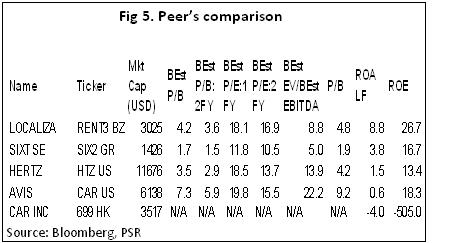

神州租车的收入主要来自租车业务及二手车销售,租车收入在总收入中占比七至九成。2011年、2012年、2013年及2014年上半年,租车业务的收入占总营收的比例分别为94.7%、96.9%、81.7%及74.2%。公司目前主要专注於短租市场,在国内短租市场的份额为 31.2%,一嗨租车、至尊份额分别为8.1%、1.9%。公司5.25万辆车中,35,602辆投入短租,5,946辆用於长租,4,475辆为金融租赁,退役待售及因违章停运的约有6500辆。

公司的车队由29个品牌,122款车组成,账面净值约40亿元(短租车辆平均购置价格为9.8万元,长租车辆为16万元),可以为客户提供多样化的车型选择及7*24小时的服务。

引领行业高速发展,受益市场集中度的提升

中国租车行业近年来处於高速发展期,根据罗兰贝格的资料,中国汽车租赁市场的总体规模由2008年的90亿元增至2013年的约340亿元,复合年增长率达到30%。中国租车市场的车队规模由2005年的仅4.8万辆,迅速攀升至2013年的36.9万辆,年复合增长率达29%。

我们认为至少有以下几个理由支持中国的租车行业仍处於发展期初期:

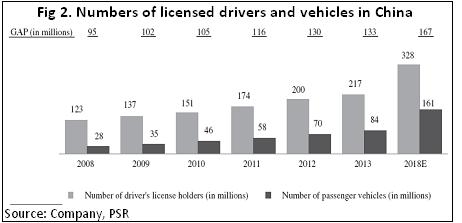

1) 国内逐年增长的持驾照司机规模表明了对汽车使用的刚性需求,现时国内拥有驾照的人数已超过2.6亿人,但私家车的保有量仅约1.2亿辆。罗兰贝格预测,在未来10-15年中国将会有近10亿人拥有驾照。

1) 高速公路等设施不断完善,旅游及商务需求不断得以释放,自驾游的数目已有2008年的128百万,增至2013年的约467百万,预计2018年将进一步增至970百万。

2) 受制於市内交通拥堵,越来越多的城市开始实施限车牌政策,制约了自有私车的发展,将催生了大量无车牌司机的用车需要。

3) 公车改革全面实施,使200万辆公车中大部分被淘汰,其中相当一部分需要租车市场来代替,因此这也为租车市场带来巨大商机。

4) 目前中国的租车市场相当分散,未来潜力而相对於中国前五家公司14%的市场份额,美国、德国、巴西市场领导公司的总市场份额普遍超过50%,最高者达到了95%。

5) 目前中国的租车市场渗透率(租赁车辆数量占车辆总数的比重)仍相当低,2012年仅为0.4%,远低於日本,美国,韩国及巴西的2.5%,1.6%,1.4%及1.3%。

伴随着行业高速成长,公司总客户的数量由2011年底的约45万人迅速增加到截止2014年6月底的196.2万人,增长了4倍左右。包括19.49万个人客户和1.26万机构客户。

网点方面:公司在中国70个主要城市设有717个直营租车网点,(包括232家门店和484个取车点),包括呼叫中心,员工总数近5000人。公司还在162个规模较小的城市发展了202个加盟服务网点,进一步扩大网络覆盖。

公司亦建成了一个高效技术平台,当众收集交易,收入,客户,车队及财务管理数据,并利用平台分析不同数据。公司目前所专注的短租市场较为分散,因此预计服务需求主要受个人及机构客户的休闲及商务旅游需求增多及无车牌司机的一般用车需要带动。

财务分析及未来展望

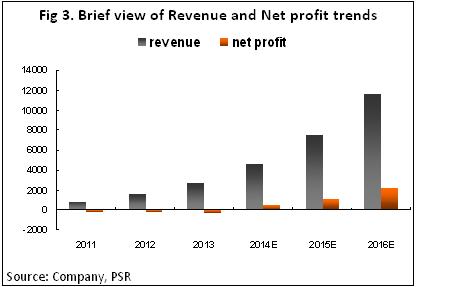

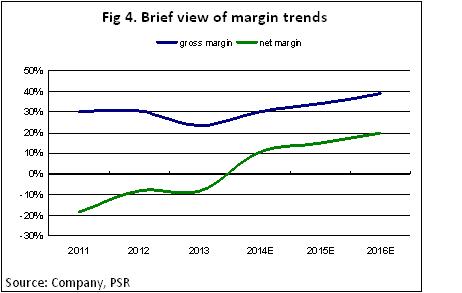

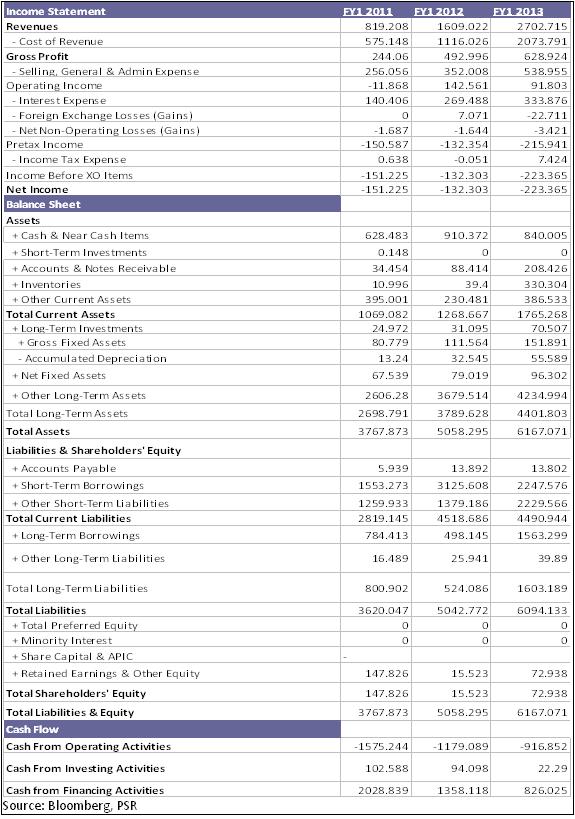

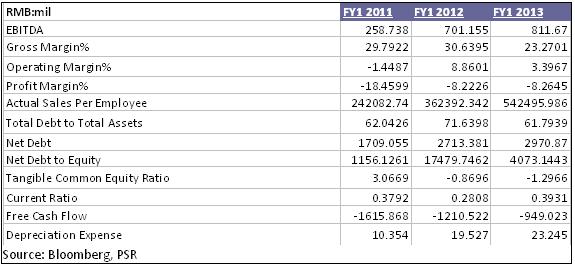

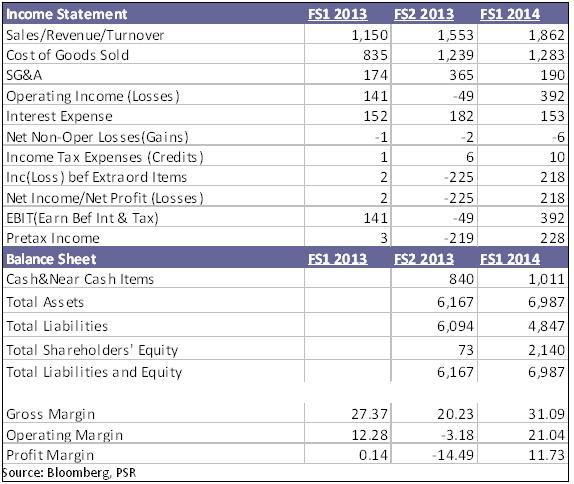

财务数据显示,神州租车近年来的营收和盈利都保持了强劲的增长势头。公司2011年、2012年、2013年调整後的息税折旧前利润(EBITDA)分别为2.65亿元、7.28亿元、10.61亿元,息税前利润率分别为34.2%、46.7%、48.1%,EBITDA利润率逐步提高,显示其规模经济和高效运营的成果。截至2014年6月30日,神州租车经调整後的EBITDA(息税折旧前利润)达到了7.963亿元,上半年实现营收18.62亿元,而去年同期数据分别为4.638亿元和11.5亿元,同比增幅分别高达71.3%和61.9%。

公司车队的平均日租金随着公司行业龙头的品牌形象日益彰显而逐步提升,由2011年的197元,至2012年212元,2013年的246元,并进一步增至2014年6月底的277元。车队利用率也由依次为56.7%,59%,57.9%和61.7%。

公司此次登录资本市场募资额的65%(大约22亿港元)将被用作扩充车队,预计将增加4.6万及6.1万辆车,这意味着车队规模几乎翻番。约19%用於偿还银行贷款;约10%用於新产品开发,其余用於补充运营资金和其他一般公司用途。

由於所处行业的特性,公司发展需要大量的资金购置车辆,这就产生了大额的财务费用和折旧成本,这两项成本占公司租赁收入的比重超过一成和三成,是前三年净利润亏损的主要因素。我们认为,随着公司单车收入及总收入的增加,规模效应的日益显现,以及规模采购效应令议价能力不断提升,折旧成本在收入中占比将不断降低。而神州租车是国内租车企业里唯一一家能够大规模撬动银行资金,用债务融资来解决车辆采购的租车公司,上市之前即获得众多资本投入,此次上市则再次使其在资金成本上扩大领先优势,公司後续发展无疑将更加领先。

估值与评级

我们认为,中国的汽车租赁市场仍处於起步阶段,随着人们用车习惯的养成,公司未来面对的市场将十分广阔。因此,虽然公司股价目前的预期市盈率不低,我们给予目标价为13.2港元,对应2014/2015/2016年51/22/11倍的预期市盈率, 评级为“增持”。

风险:

1)公司於2011,2012年及2013年均出现净亏损,仅於截至2014年6月止六个月取得盈利,日後盈利可能会因为配套市场的欠完善而出现大幅波动。

2)为补充及扩张车队,公司严重依赖银行及其他金融机构借款,截至2014年6月,公司未偿还计息债项高达42.316亿元人民币。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。