研究报告

兴业太阳能 (750.HK) - 依旧看好公司发展

2015年10月7日 星期三  2879

2879

兴业太阳能(750)

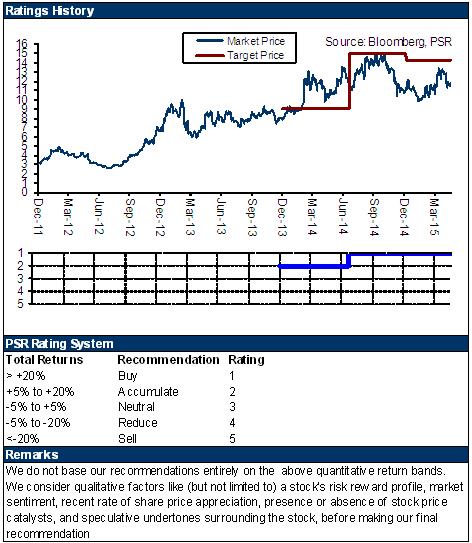

| 投资建议 | 买入 |

| 建议时股价 | $5.450 |

| 目标价 | $8.000 |

本周精选 - 3306 江南布衣

业绩略低於预期

公司上半年实现收入21.8亿元人民币,同比下降5%,实现毛利5.08亿元,同比增加3.2%,实现归属於母公司股东净利润2.23亿元,同比增长7.7%,实现每股收益0.32元,略低於我们的预期,主要原因是幕墙业务收入大幅下降。

幕墙业务下降明显

传统幕墙业务上半年实现收入6亿元,同比下降34.2%,其中工商楼宇建造实现收入3.27亿元,同比大幅下降47.2%,主要原因是工商业的不景气让此类专案建造规模大幅萎缩。幕墙业务的毛利率为15.9%,较去年同期的16.1%基本维持稳定。公司已经将这一业务扩展到海外以降低国内经济下行带来的风险。

光伏EPC业务增长迅速

公司的光伏EPC业务上半年实现收入10.3亿元,同比增加39%,基本上弥补了幕墙业务的下降。毛利率28.7%,较去年同期上升0.4个百分点,盈利能力保持稳定。公司於6月29日宣布取得470兆瓦的并网许可,将於下半年带来约350兆瓦的订单,目前各光伏运营商纷纷跑马圈地,未来订单量应该能维持增长。

估值

今年以来公司股价下跌幅度较大,主要反映了市场对公司的幕墙业务以及光伏行业本身存在的一些问题,如限电可能增加以及补贴的不确定性,过分担忧。我们下调公司目标价至8港元,为“买入”评级。(现价截至10月5日)

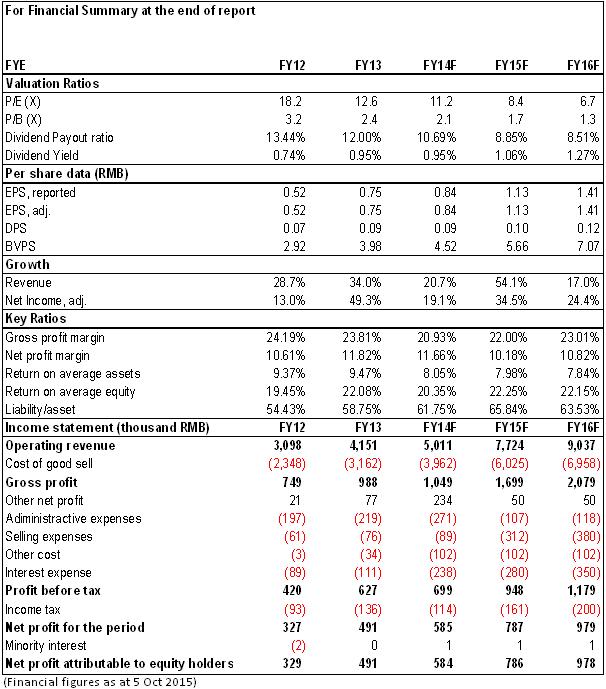

财务报告

研究报告由辉立证券集团旗下于香港证监会持牌的辉立证券(香港)有限公司及/或辉立商品有限公司(「辉立」)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议,邀约,购入,出售任何产品。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

返回页首