中国天溢控股 (756.HK) - 市场前景广阔 盈利能力突出

公司概要

中国天溢控股有限公司是国内第一家在香港主板上市的以加工橙爲原料生产浓缩橙汁及相关产品爲主的农产品生产及种植企业。公司在浓缩橙汁生产加工行业已有十九年的历史,处於中国该行业领先地位,幷在重庆、湖南、福建三大柑桔产地投资建厂,及自建橙原料种植基地数万亩。公司是近几年来中国可口可乐、日本三得利、哇哈哈等大型饮料厂商的原料供应商,而且公司产品还出口英国及亚洲地区。

业绩回顾

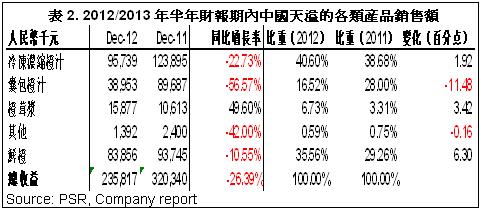

-中国天溢控股(以下简称“中国天溢”或“集团”)是中国最大的冷冻浓缩橙汁生产商。在2012年集团净利创历史新高之後,2012年至2013年半年报显示,其利润出现大幅下滑。截止2012年12月末,集团的销售额同比下降26.39%至人民币2.36亿元。股东应占溢利约达人民币6,130.1万元,同比大幅下降64.98%,折合每股基本收益约人民币0.05元;

-虽然2012年受市场需求大幅减缓影响,集团的浓缩橙汁类产品的销售收入同比出现大幅下滑,但中国天溢凭藉其独特的一体化经营模式,从上游生产到下游销售均具有较强的抗风险能力,因此其盈利能力是非突出。即使在截至2012年末的半年期内集团的利润出现大幅下滑,但其毛利率及净利率仍处於较高水准。期内集团的毛利率及净利率分别高达33.50%及26.00%;

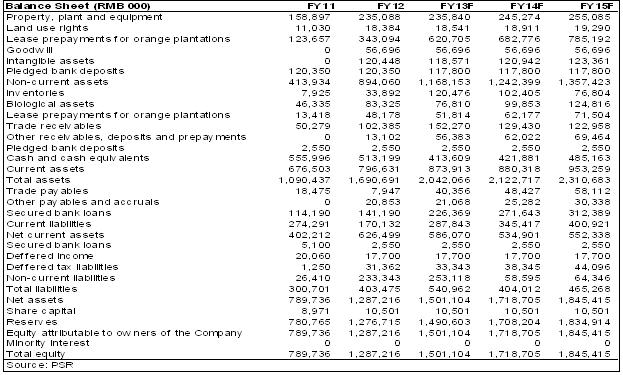

-另一方,中国天溢的资产规模持续稳定增长。截至2012年末,集团的总资产较2011财年末(2012年6月)上升8.95%至人民币18.42亿元,其中归属於公司股东的净资产较2011财年末上升4.84%至人民币13.50亿元,折合每股净资产达人民币1.12元,较2011年末上升人民币0.06元;

-同时,中国天溢仍维持较爲充裕的现金以保证有足够的流动资产支付即将到期的负债,不过总体现金流较往年有所下降。截至2012年12月末的半年期财报中,集团的现金及现金等价物约达人民币3.51亿元。期内的流动比率由2011财年末的4.7倍下降至2.9倍;现金比率由3.0倍下降至1.4倍。总体上,我们预计由於集团将大幅扩大生产基地及销售规模,因此对资金的消耗量将持续上升,因此未来其资金压力将较大;

-不过中国天溢的财务杠杆比率较爲稳定,目前基本维持在1.4倍左右的水平,显示其较稳健的经营策略。总体看,受市场环境影响,我们预计中国天溢2013财年其盈利水平及股本回报率较2012财年均将出现明显下滑。但鉴於其强大的盈利能力,在未来市场环境趋好,橙价格回升的情况下,集团的销售将出现强劲反弹,至2015年盈利有望再创历史新高,净利润预计约人民币3.55亿;

-有鉴於市场的广阔前景,凭藉集团在行业中的龙头地位,以及较稳健的经营策略,我们对中国天溢未来盈利增长抱有信心,虽然2013年其经营表现较2012年出现倒退,但预计自2013年下半年开始其盈利将出现持续上升。

橙汁饮料市场前景广阔

随着近年来中国经济的稳定快速发展,人均收入水平不断提高,居民消费能力及习惯均出现较大变化。其中,中国饮料市场发展迅猛,尤其是果汁饮料的销量增速最快,年增长率超过20%。同时,在果汁饮料中,橙汁饮料的市场份额以销售额计超过50%。

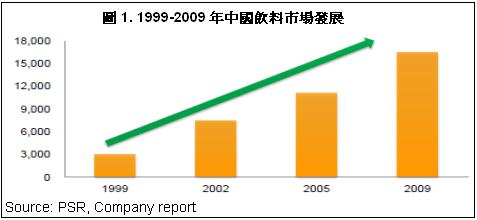

从全球范围看,亚洲是果汁饮料增长最快的地区之一,其中中国占据相当大的比重。从1999年至2009年间,中国的饮料市场经历了飞速发展的时期,十年间以年度营业额计算大幅上升了约463%。

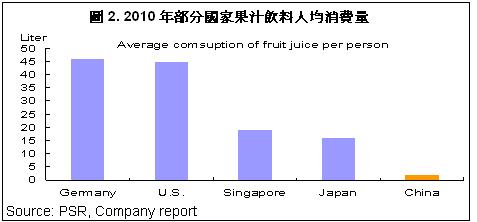

但从人均销量看,中国目前的消费水平还远低於世界主要发达国家,因此未来的发展空间非常巨大。2005年至2009年期间中国的果汁市场年复合增长率约爲25%, 幷且预计以接近20% 的水平持续增长,但果汁饮料人均消费量只有2公升,而美国及德国分别爲45公升及46公升。

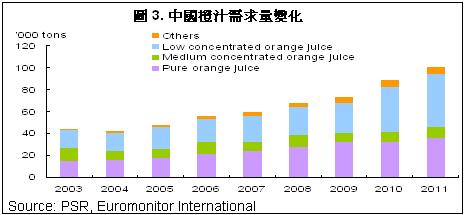

根据Euromonitor International的数据显示,橙汁是中国果汁市场中消费最大的产品类型。中国自2010年开始对橙汁的需求已经超过日本及俄罗斯,2011年在总橙汁(66度糖度)的消费量约爲102,000吨,位居全球第六,占全球销量的4.5%。从2011年中国饮料市场的销售比例看,茶及碳酸饮料仍占据主要地位,约爲77%,另外有23%爲果蔬汁饮料。其中纯果汁及中浓度果汁中,橙汁所占比例分别爲48%及57.8%。

从2003年至2011年期间,中国纯橙汁的消费量增长了142.4%至36,000吨,中浓度橙汁的消费量维持在10,000吨左右的水平,而低浓度橙汁的消费量则大幅增长了200.4%至48,000吨。

独特一体化经营模式奠定行业龙头地位

中国的橙产品位居世界第三,冷冻浓缩橙汁的 产品名列世界第五,占全球总产量的2%。由於国内近年来巨大的市场需求,目前中国冷冻浓缩橙汁供不应求,其中约80%需要依赖进口,主要来自巴西及美国。

作爲中国最大的冷冻浓缩橙汁生产商,中国天溢的冷冻浓缩橙汁占国内总产量的约40%,其中囊包橙汁占国内销量的30%左右。

中国天溢凭藉其完善的一体化经营模式奠定了在行业中的龙头地位,从上游、中游及下游上建立了完整的产品供应量,有效地抵御风险,幷不断提升其规模优势。

目前中国天溢是唯一一家在港上市的浓缩橙汁加工制造商,其主要的客户包括中国可口可乐、日本三得利、哇哈哈、贝奇等大型饮料厂商。截止2012年12月末的半年度财报期内,中国天溢前5名最大客户的总收益爲人民币1.7亿元,占集团总收益约72.4%。主要客户的收益比重出现大幅上升。

未来销售额有望强劲回升

由於中国的冷冻浓缩橙汁产业仍处于起步阶段,目前绝大部分仍依靠进口,因此受海外市场影响较爲明显。2012年国际浓缩橙汁期货价格出现大幅波动,由2月每磅200美分的高点一度大幅下降至100美分左右的水平。不过自2012年下半年开始其价格出现企稳,进入2013年以後开始呈稳定回升趋势,截止2013年4月30日,浓缩橙汁期货价格已上升至147美分左右的水平。

由於国际浓缩橙汁期货价格的剧烈波动,部分主要客户改变了与中国天溢的销售合同时间及数量,因此造成了2012年至2013年半年期内产品销售的大幅下滑,其中冷冻浓缩橙汁及囊包橙汁的销量分别下降了14.9%及52.6%。由於销量及销售均价的下降,期内冷冻浓缩橙汁及囊包橙汁的销售额同比分别下降了22.7%及56.6%。

虽然中国天溢的销售额同比出现了大幅下滑,截止2012年12月末,集团的销售额同比下降26.39%至人民币2.36亿元,但我们可以看到,目前国际浓缩橙汁期货价格已经出现回升,因此我们预计在未来几个季度,中国天溢的产品销售均价将出现回升。

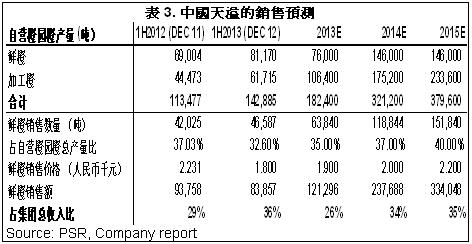

同时,由於中国天溢积极与地方政府合作,在重庆、湖南及福建建设生产厂房,尤其是在重庆发展新式橙园项目,使集团的自营橙园面积由此前的40,000亩上升至75,000亩,未来将有70,000亩荒地於2014年年底获得第一次收成,因此集团的橙销售数量将大幅上升。

基於上述预期,我们认爲在未来3年内,中国天溢的销售额将出现强劲回升。保守估计,我们假设至2015年,鲜橙的销售价格将回升至人民币2,200每吨左右的水平,其鲜橙销售额将达到人民币3.34亿元,占集团总收入约35%。

盈利能力突出

虽然2012年下半年中国天溢的销售额出现大幅下滑,但我们注意到其盈利能力仍维持非常高的水平,期内集团的毛利率及净利率分别爲33.5%及26%。

虽然我们没有直接相关果汁加工企业的数据,但用相关行业上市公司的数据做简单对比,其余主要果汁饮料生产企业,比如参照国内主要生产苹果汁的生产企业国投中鲁(600962SH)以及果汁生产企业汇源果汁(1886HK)的利润率,可以看出中国天溢的盈利能力非常突出。

财务状况仍然稳健

另外,即使在盈利水平明显下滑的情况下,中国天溢仍维持较爲稳健的财务水平。截至2012年12月末的半年期财报中,集团的现金及现金等价物约达人民币3.51亿元。期内的流动比率由2011财年末的4.7倍下降至2.9倍;现金比率由1.4倍下降至3.0倍。但总体财务杠杆比率较爲稳定,目前基本维持在1.4倍左右的水平,显示其较稳健的经营策略。

风险

受天气因素影响,橙价格及销量大幅下滑,盈利增长减缓;

资本压力增加,财务状况恶化;

短期内股价大幅下跌。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。