中兴通讯 (763.HK) - 上半年业绩持续快速增长

| 投资建议 | 买入 |

| 建议时股价 | $15.200 |

| 目标价 | $21.720 |

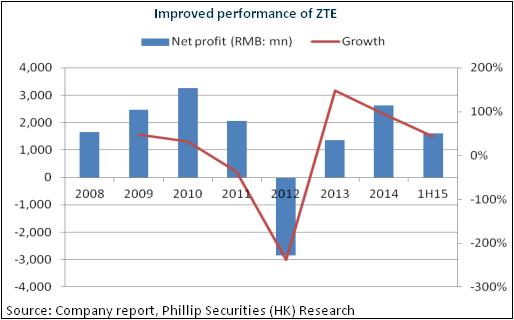

上半年中兴通讯实现营收459亿元,按年增长21.76%,归属於上市公司股东的净利润为16.16亿元,按年增长43.26%,业绩表现符合预期。具体来看,上半年运营商网路业务实现收入285亿元,同比增长三成,主要是海内外运营商持续加大3G/4G 网路专案,同时,受惠於视讯和网路终端产品的销售,公司的电信软体系统服务业务亦增长41%至74 亿元。

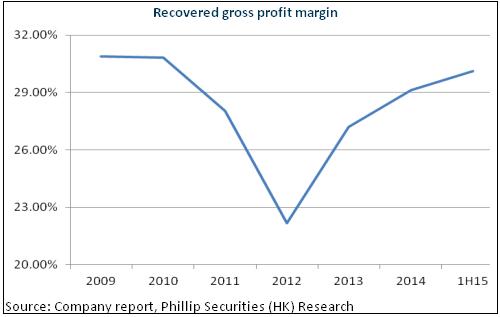

公司毛利率同比上升0.6个百分点至30.1%,主要得益於诺基亚和阿朗合并缓解了通讯设备行业竞争推升了国内外运营商市场利润率,而且,运营商网路业务收入占比提升优化了营收结构。

我们对於公司下半年的业绩展望仍持乐观态度。首先,国内运营商4G网路建设将加快落实,传输、室内覆盖等领域的投资亦有望提升。其次,在海外市场,4G 建设需求正从发达国家向新兴市场转移。中兴通讯作为通信行业龙头企业,技术实力已获海内外认可,市场份额持续提升,预计将受益于全球网路建设旺盛的需求。再次,公司积极布局终端和政企业务,将为公司持续发展提供动力。

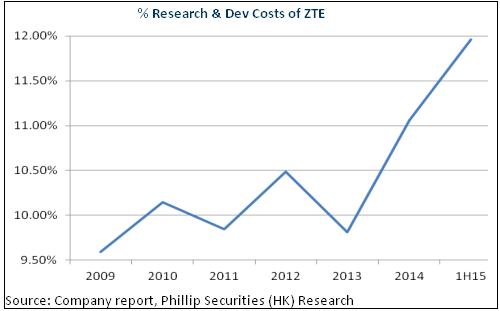

2015年上半年,公司研发再创历史新高。自一季度研发费用达到25.7亿元後,二季度更高达29.2亿元,研发费用率升至12%,超出原先10%的历史水准。我们相信,长期稳定的高水准研发投入,将支撑公司在通信和新技术领域建立长期竞争优势。

加大研发拓展新领域

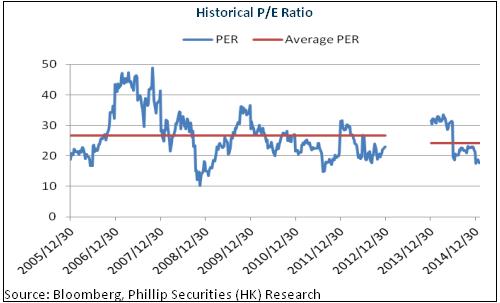

公司传统通信业务仍处於景气期,海外市场拓展亦有望受惠政策支援超出预期,预期盈利将维持稳健成长。尤值一提的是,公司持续加大研发投入,积极布局新兴领域如无线充电、智慧城市、大资料平台等,公司未来发展将不再局限於单纯的设备供应商。我们给予其20倍对应2015年EPS的市盈率估值,目标价为21.72港元,为“买入”评级。(现价截至9月1日)

上半年业绩快速增长

根据半年报,上半年中兴通讯实现营收459亿元,按年增长21.76%,归属於上市公司股东的净利润为16.16亿元,按年增长43.26%,业绩表现符合预期。

具体来看,上半年运营商网路业务实现收入285亿元,同比增长三成,主要是海内外运营商持续加大3G/4G 网路专案、有线交换及接入系统和光通信系统的建设投入,同时,受惠於视讯和网路终端产品的销售,公司的电信软体系统服务业务亦增长41%至74 亿元。不过,受制於国内手机销售收入同比下降,公司的手机终端业务仅实现营收100 亿元,同比下降4%。分地区来看,公司在非洲地区业务拓展加速,营收同比增长45%,而於中国地区和亚洲其他地区的收入则同比增长28%和23%,也保持了较高的增速。

盈利能力方面,公司毛利率同比上升0.6个百分点至30.1%,主要得益於诺基亚和阿朗合并缓解了通讯设备行业竞争推升了国内外运营商市场利润率,而且,运营商网路业务收入占比提升优化了营收结构,这使得公司盈利以更快速度增长。

下半年增长动力仍强劲

我们对於公司下半年的业绩展望仍持乐观态度。首先,国内运营商4G网路建设将加快落实,传输、室内覆盖等领域的投资亦有望提升。在国内,中国电信和中国联通均已明确表示,将在下半年加快发展4G网路,前者计画在2015 年完成46 万座4G 基站的部署,後者则预期年内完成120 万座基站部署,其中包括45-50 万座4G 基站,这将支撑国内通信设备市场保持高景气态势。

其次,在海外市场,4G 建设需求正从发达国家向新兴市场转移,中国将推进一带一路战略,通信行业作为优势行业将积极向外拓展。中兴通讯作为通信行业龙头企业,技术实力已获海内外认可,市场份额持续提升,预计将受益于全球网路建设旺盛的需求。

再次,公司积极布局终端和政企业务,将为公司持续发展提供动力。终端方面,公司着力中高端产品战略和品牌行销策略,盈利能力预计将有改善。7月底公司还发布了年度旗舰AXON天机,下半年销售或有改善,同时,4G 终端产品在海外销量预计将持续增长。政企业务方面,公司继续强化“M-ICT”发展战略,大力发展轨道交通和智慧城市专案建设,上半年订单规模已呈现快速增长态势。

持续加大研发投入,构筑长期竞争优势

中兴通讯研发能力於业内处於领先地位。截止14年,公司已连续第5 年稳居PCT 专利申请全球前三甲,拥有超过6 万件全球专利申请、1.7 万件已授权专利。2015年上半年,公司研发再创历史新高。自一季度研发费用达到25.7亿元後,二季度更高达29.2亿元,研发费用率升至12%,超出原先10%的历史水准。

目前,公司稳步推动LTE、SDN、pre5G、物联网等新技术的研发,亦在智慧城市、新能源、无线充电等领域积极布局,这将为公司开辟广阔的发展空间。我们相信,长期稳定的高水准研发投入,将支撑公司在通信和新技术领域建立长期竞争优势。

催化剂

海外大订单继续落地;

FDD-LTE 招标进展;

新兴领域项目逐渐落地。

风险提示

汇率波动影响净利润表现;

新业务开拓带来较大成本开支;

手机销量及平均单价不达预期。

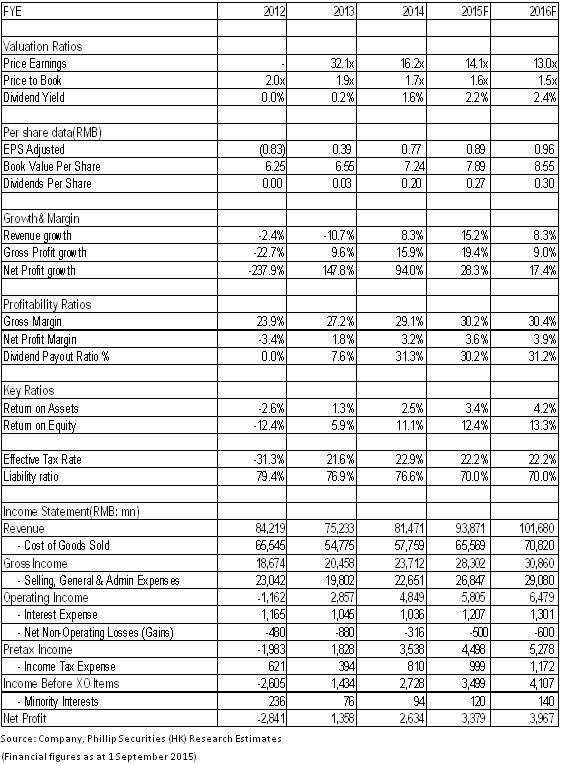

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。