网龙 (777.HK) - 期待新业务未来贡献

| 投资建议 | 中性 |

| 建议时股价 | $13.960 |

| 目标价 | $14.640 |

公司简介

网龙网络有限公司为中国领先的在线游戏和移动互联网服务公司,主要服务中国内地市场。该公司研究,开发和运营MMORPG游戏和手机游戏。

网游业务竞争激烈,出售91无线带来大量收益 :根据公司年报资料显示,其2013年营业额,经调整後同比增长7.12%至8.85亿元人民币,唯股东应占溢利大幅增长157倍至61.41亿元人民币。这主要是由於集团在2013年8月向百度出售其下之91无线业务全部51%的权益,以换取约67亿元人民币之总代价。此後,公司於移动业务定位上会专注於游戏相关之开发和营运。然而,根据公司年报资料,网络游戏的最高同步用户(PCU)同比及环比分别录得8.45%及6.47%减少,同时平均同步用户(ACU) 之同比和环比也录得7.32% 和1.48%减少,这反映公司於竞争极度激烈的网游市场开始感到力不从心,有必要推出新产品以挽回其市占率。2014年网龙暂定於客户端、页游手游平台推出6款新游戏,也会为现有游戏推出新资料片,延续其产品生命周期。

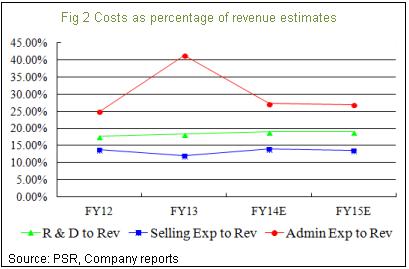

行政开支突上涨,预期来年恢复平稳:2013年行政开支突然增加超过7成,达到3.66亿元人民币,相信此为期内91无线分拆上市及後出售业务相关费用,属一次性质,相信本年度其成本相对收益比率能够恢复平稳。

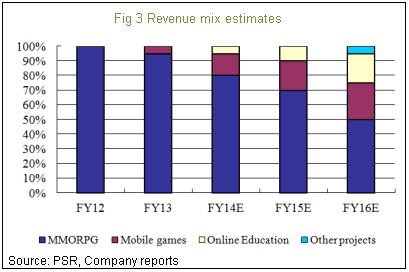

在线教育收入未可预料:以高代价放弃竞争激烈,渐变红海的无线平台业务,或许是一个合适的决定。然而身处蓝海的在线教育业务,目前确定能带来的贡献仍然成疑。网龙计划透过充实其”开放教育云平台”的内容,并将之推广至电脑、智能手机及平板电脑等各种终端设备,从而扩大其市占率并获得收益。为此,公司於2014年1月分别与Foxteq及嘉御基金签订协议,成立了两间合营公司,以共同开发和经营在线教育应用市场。预期公司会逐步调高新业务之收入占比,到2016年新业务营收预计达到总收益之两成以上。

充足现金提供收购合并机会:出售91无线以後,公司派发了一次性的特别股息,每股派发7.77港元,根据年报折算共31.3亿元人民币。唯派息後公司仍然持有超过44亿元人民币之现金等值物,为潜在收购合并机会提供充足资本。

估值:有见於公司既有网游业务竞争激烈,而在线教育仍未能提供即时贡献,暂予以”中性”评级,目标价HK$14.64,由核心业务估值HK$5.95(为2014年7倍预测市盈率),另假设其手上大量现金,年底折算至8成为每股HK$8.69计算所得。

网游业务竞争激烈,出售91无线带来大量收益 :根据公司年报资料显示,其2013年营业额,经调整後同比增长7.12%至8.85亿元人民币,唯股东应占溢利大幅增长157倍至61.41亿元人民币。这主要是由於集团在2013年8月向百度出售其下之91无线业务全部51%的权益,以换取约67亿元人民币之总代价。此後,公司於移动业务定位上会专注於游戏相关之开发和营运。然而,根据公司年报资料,网络游戏的最高同步用户(PCU)同比及环比分别录得8.45%及6.47%减少,同时平均同步用户(ACU) 之同比和环比也录得7.32% 和1.48%减少,这反映公司於竞争极度激烈的网游市场开始感到力不从心,有必要推出新产品以挽回其市占率。2014年网龙暂定於客户端、页游手游平台推出6款新游戏,也会为现有游戏推出新资料片,延续其生命周期。

行政开支突上涨,预期来年恢复平稳:2013年行政开支突然增加超过7成,达到3.66亿元人民币,相信此为期内91无线分拆上市及後出售业务相关费用,属一次性质,相信本年度其成本相对收益比率能够恢复平稳。

在线教育收入未可预料:以高代价放弃竞争激烈,渐变红海的无线平台业务,或许是一个合适的决定。然而身处蓝海的在线教育业务,目前确定能带来的贡献仍然成疑。网龙计划透过充实其”开放教育云平台”的内容,并将之推广至电脑、智能手机及平板电脑等各种终端设备,从而扩大其市占率并获得收益。为此,公司於2014年1月分别与Foxteq及嘉御基金签订协议,成立了两间合营公司,以共同开发和经营在线教育应用市场。预期公司会逐步调高新业务之收入占比,到2016年新业务营收预计达到总收益之两成以上。

充足现金提供收购合并机会:出售91无线以後,公司派发了一次性的特别股息,每股派发7.77港元,根据年报折算共31.3亿元人民币。唯派息後公司仍然持有超过44亿元人民币之现金等值物,为潜在收购合并机会提供充足资本。

估值:有见於公司既有网游业务竞争激烈,而在线教育仍未能提供即时贡献,暂予以”中性”评级,目标价HK$14.64,由核心业务估值HK$5.95(为2014年7倍预测市盈率),另假设其手上大量现金,年底折算至8成为每股HK$8.69计算所得。

潜在风险:

网游及手游业务竞争加剧,收入增长放缓甚至减少;

未能有效控制成本导致持续开支增加;

新在线教育业务无法取得预期回报。

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。