中国铁塔 (788.HK) - 独一无二的护城河 全力支撑5G建设

| 投资建议 | 增持 |

| 建议时股价 | $1.390 |

| 目标价 | $1.540 |

投资概要

中国铁塔股份有限公司(下称「公司」)成立於2014年。中国铁塔是一家中国的通信铁塔基础设施服务提供商。该公司主营业务包括基於站址资源与通信运营商开展塔类业务、室分业务、以及向不同行业客户提供站址资源服务和基於站址的信息服务。

独一无二的资产型护城河

中国铁塔是全球规模最大的通信铁塔基础设施服务提供商。根据沙利文报告,截至2017年12月31日,按站址数量、租户数量和收入计,公司在全球通信铁塔基础设施服务提供商中均位列第一。截至2017年12月31日,以站址数量计,公司在中国通信铁塔基础设施市场中的市场份额96.3%,而以收入计,公司的市场份额则为97.3%。换言之,公司是垄断的行业龙头享受独一无二的优势。

实施〝一体两翼〞发展战略提升增长

公司提出一体两翼发展战略,即以面向运营商开展塔类业务为主体,以室分业务和跨行业应用服务为翼。公司可以利用自身广泛的站址资源,向通信运营商提供服务,收取稳定租金。同时,公司可向不同行业的客户提供基础设施,电力服务,以及通过整合数据采集设备、传输网络、数据平台及其他资源提供包括数据采集、数据传输、数据分析与数据应用在内的基於站址的信息服务。为公司产生稳定现金流同时拓展跨行业应用服务实现高增长,提升共享效率,从而提升单站址收入和毛利提升。

以「共享」为核心的商业模式

截至2020年6月底,公司塔类站址数201.5万个,运营商塔类租户达到312.4万个。塔类站均租户数只有1.64。由於这个行业会享有极高的续租率(主要是由於(i)客户难以找到可用的替代站址,(ii)更换使用中的站址将产生额外的费用及成本,以及(iii)更换使用中的站址可能令网络覆盖质量在搬迁期间受到影响。),所以随着时间公司可以找到更多租户,从而提升共享率。而且公司新增客户边际成本很低,在同一个站址上增加一个额外租户通常仅需对站址进行相对简单的改造,该等改造所需的资本开支远低於自建站址,从单租户变为多租户,考虑共享折扣後收入增幅仍远高於其成本增长。所以提升共享率可以带动单站毛利率的提升从而缩短每个基站的回本周期。

估值与投资建议

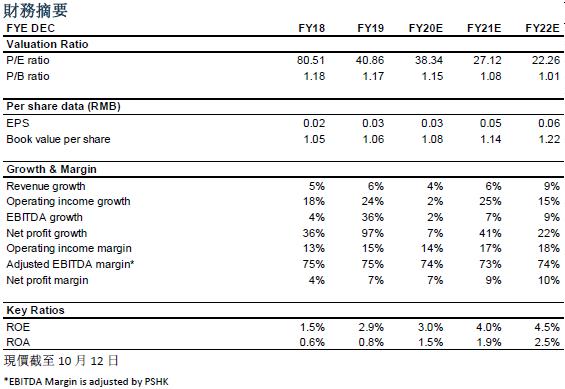

公司现正处於历史市帐率的底部,我们认为基於公司基本面良好是行业龙头亦有垄断地位,我们预计2020年会因疫情影响而增长缓慢但2021-2022年随着5G建设的需求增加而回复高单位增长,现价下行风险不大。我们预计公司2020/2021/2022年每股资产帐面净值为1.06/1.08/1.14元人民币,给予十二个月目标价为1.54港元,对应2020/2021/2022每股资产帐面净值的市帐率为1.24x/1.17x/1.09x。首次覆盖给予增持评级。

风险因素

1)国内疫情再次爆发 2)5G发展不及预期 3) 租户数增速不及预期

行业概况及预测

通信铁塔基础设施行业是指通信铁塔基础设施服务提供商向通信运营商及其他客户提供站址资源及相关服务的市场。通信运营商需要站址安装通信设备,以便向移动通信用户提供移动通信服务。为减轻资本支出及经营成本压力,越来越多的通信运营商选择将其站址资源及相应资产拆分或出售予通信铁塔基础设施服务提供商。

数据流量增长推动网络覆盖需求增加

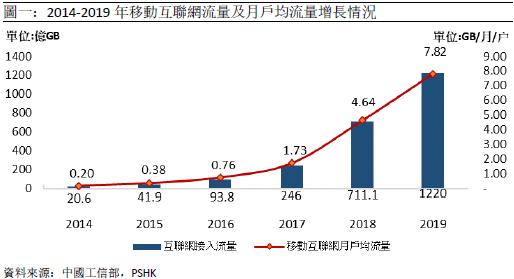

近年来,移动应用,电子商务、网络游戏及视频流服务需求在中国加速增长,使中国市场的移动通信数据流量大幅增长。根据工信部,2014年至2019年,互联网接入流量由20.6亿GB上升到1220亿GB,复合年均增长率为126%,移动互联网月户均流量亦由0.2GB/月/户上升到7.82GB/月/户。复合年均增长率为108%。线上线下服务融合创新保持活跃,各类互联网应用加快向四五线城市和农村用户渗透,使移动互联网接入流量消费保持较快增长。

5G发展带动新一轮组网需求

由於速率及频率的提高,5G信号的传输距离相较4G信号有所降低。相同环境下,相同功率的5G基站的单站覆盖半径预计将远低於4G基站。因此,通信运营商将需要更加密集的5G基站部署。根据工信部,截至 2019年,国内4G基站达到544万座。我们预计如果要实现同等覆盖,需要加建现时4G基站的1.1倍,预计将有至少 600万5G宏站会建设。我们预计2021-2022 5G基站会随着新基建的提倡而加速建成。

推进「平安城市」加速视频监控市场发展

随着中国政府、公用事业及石油、电力等工商业的通信网投入不断增加,中国政府推进「平安城市」、「智慧城市」的建设,预计其视频监控市场会迅速发展。根据中商产业研究院,2014至2019年, 中国视频监控市场规模由1300亿元人民币上升到2790亿元人民币。复合年均增长率为16.5%。根据沙利文报告,预计2022年中国视频监控市场规模会达到3922亿元人民。

公司概况

中国铁塔是一家中国的通信铁塔基础设施服务提供商。2014年7月15日,中国三大通信运营商 (中国移动、中国联通和中国电信)发起设立「中国通信设施服务股份有很公司」。2014年9月,公司正式更名为「中国铁塔股份有限公司」。2015年12月,中国铁塔进行增资扩股,分别向中国三大通信运营商及中国国新发行新股。增资扩股後,中国移动、中国联通、中国电信及中国国新分别持有中国铁塔38.0%、28.1%、27.9%和6.0%股份。公司主营业务包括1)塔类业务、2)室分业务、3) 跨行业业务以及4)能源业务。

1) 塔类业务指基於铁塔站址,公司与通信运营商开展宏站与微站业务。

宏站业务是向通信运营商提供包括铁塔及机房或机柜在内的站址空间,并装载其天线或其他宏站设备。从而帮助通信运营商实现通信网络在中国的广泛覆盖。

微站业务是向通信运营商提供包括杆塔、其他公共基础设施资源以及机柜在内的站址空间,并装载其微站设备。

2) 室分业务指向通信运营商提供室内分布式天线系统并连接其通信设备。通过室分业务,公司帮助通信运营商实现楼宇与隧道中室内区域的深度覆盖。

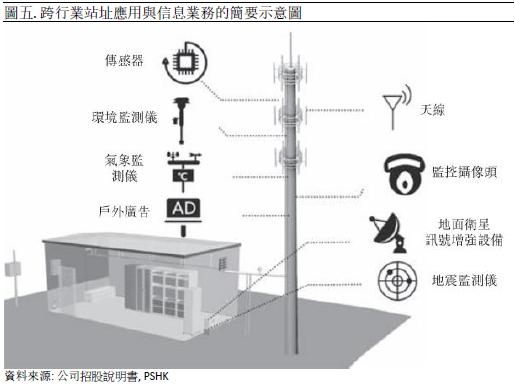

3) 跨行业业务指公司利用自己多个站址资源提供不同行业的客户服务,例如空气品质监测,地震监测,火灾监测等等。

4) 能源业务指基於站址的电力保障和备电服务能力向客户提供多元化能源服务,包括提供备电、发电、换电、售电等业务。公司亦建设退役动力电池回收利用体系。

公司竞争优势

独一无二的资产型护城河

中国铁塔是全球规模最大的通信铁塔基础设施服务提供商。根据沙利文报告,截至2017年12月31日,按站址数量、租户数量和收入计,公司在全球通信铁塔基础设施服务提供商中均位列第一截至2017年12月31日,以站址数量计,公司在中国通信铁塔基础设施市场中的市场份额96.3%,而以收入计,公司的市场份额则为97.3%。换言之,公司是垄断的行业龙头享受独一无二的优势。截至2020年6月底,公司塔类站址数达到201.5万个,资产规模3381亿人民币而且公司主要客户为中国三大通信营运商,他们拥有较高的信用评级、良好的付款能力和充足的流动资金,优质的客户资源能为公司提供稳定的盈利和现金流。2017-2019年来自上述三家通信运营商产生的收入占总收入分别为99.8%、99.4%、97.33%。

实施〝一体两翼〞发展战略提升增长

公司提出一体两翼发展战略,即以面向运营商开展塔类业务为主体,以室分业务和跨行业应用服务为翼。公司可以利用自身广泛的站址资源,向通信运营商提供服务,收取稳定租金。同时,公司可向不同行业的客户提供基础设施,电力服务,以及通过整合数据采集设备、传输网络、数据平台及其他资源提供包括数据采集、数据传输、数据分析与数据应用在内的基於站址的信息服务。为公司产生稳定现金流同时拓展跨行业应用服务实现高增长,提升共享效率,从而提升单站址收入和毛利提升。

铁塔可成为各感测器的载体,为不同行业的客户提供视频监控服务,例如空气品质监测,地震监测,火灾监测等等。根据沙利文报告,预计2022年中国视频监控市场规模会达到3922亿元人民币,预计2019-2022年,复合年均增长率为12%。随着中国政府推进「平安城市」即不仅需要满足治安管理、城市管理、交通管理、应急指挥等需求,而且还要兼顾灾难事故预警、安全生产监控等方面对图像监控的需求。预计於可预见未来,其跨行业应用服务将维持快速增长。

能源经营业务方面,公司於2019年开始在备电、发电、充电、换电等业务开拓发展机会。例如,公司为美团、饿了麽、蜂鸟等外卖配送人员,邮政、顺丰、京东、申通快递、圆通快递、中通快递、汇通快递和韵达快递等快递配送人员电动车动力电池换电服务。虽然公司於2019年能源经营业务收入只达到1.93亿元,只占总收入0.25%。但随着新能源产业蓬勃发展,相信其能源经营业务会达到高速增长,为公司带来可观收入增长。

以「共享」为核心的商业模式

截至2020年6月底,公司塔类站址数201.5万个,运营商塔类租户达到312.4万个。塔类站均租户数只有1.64。由於这个行业会享有极高的续租率(主要是由於(i)客户难以找到可用的替代站址,(ii)更换使用中的站址将产生额外的费用及成本,以及(iii)更换使用中的站址可能令网络覆盖质量在搬迁期间受到影响。),所以随着时间公司可以找到更多租户,从而提升共享率。而且公司新增客户边际成本很低,在同一个站址上增加一个额外租户通常仅需对站址进行相对简单的改造,该等改造所需的资本开支远低於自建站址,从单租户变为多租户,考虑共享折扣後收入增幅仍远高於其成本增长。所以提升共享率可以带动单站毛利率的提升从而缩短每个基站的回本周期。

财务分析及预测

收入分析

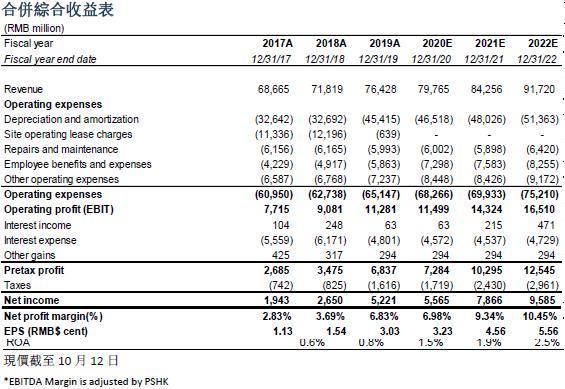

公司的收入主要分成4部分, 包括1)塔类业务、2)室分业务、3) 跨行业业务以及4)能源业务。其中,公司於塔类业务收入从2017年的67.1亿元人民币增长到2019年的71.4亿元人民币,年均复合增长率为2.1%。由於之前大部分的5G基站建设是通过在原有4G基站站址改造完成的,而公司对升级後的基站仅收取少量费用,甚至不收取,因而导致2017-2019年的塔类业务收入增长慢。我们预计2020年会因疫情影响而增长缓慢但2021-2022年随着5G建设的需求增加,未来各大运营商将会新建基站,提高5G基站覆盖密度,再加上新建基站亦在陆续起租。所以我们预计2021-2022会加速增长。综上,我们预计公司2020/2021/2022的塔类业务收入分别为714/739/775亿元人民币,按年上升1.45%/1.97%/4.95%。

另一方面,结合前文我们对公司的〝一体两翼〞战略的分析,我们预计公司2020/2021/2022年的室分业务,跨行业业务以及能源业务会加速增长,我们预计室分业务会分别按年上升42%/41%/40%,跨行业业务分别按年上升34%/32%/30%,能源经营业务分别按年上升226%/100%/50%。总括而言,公司2020/2021/2022的预测总收入分别为797/842/917亿元人民币。分别同比增长4.37%/5.63%/8.86%。

成本和费用

公司主要的成本为折旧及摊销、维护修理费、人工成本、其他营业开支。2019年,它们分别为454/60/58/72亿元人民币,占收入59.42%/7.8%/7.7%/9.5%。折旧及摊销方面,考虑到公司於2018年开始把新建地面塔的预计可使用年期由10年更改为20年,故此,我们预计2020-2022年公司的折旧及摊销占收入会渐渐下降,它们分别为58%/57%/56%。而维护修理费、人工成本、其他营业开支我们认为将保持稳定的占收入比率。基於以上,我们预计2020-2022公司的营运成本为682/699/752亿元人民币。

税息折旧及摊销前利润率分析

公司的税息折旧及摊销前利润率於过去3年保持稳定,由2017年的75.28%(经调整至可比口径)稍微下降到2019年的74.18%。主要是因为2019年相关拓展行业及能源经营业务发展成本上升及因股票激励计划而导致人工成本上升。我们预计2020年因疫情关系人工成本及新业务发展会继续令税息折旧及摊销前利润率继续受压到72.98%而2021-2022年会因业务回复正常和折旧及摊销占收入比率下降而稍微上升回74%。

估值

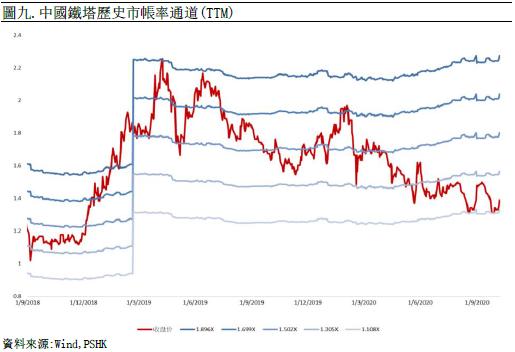

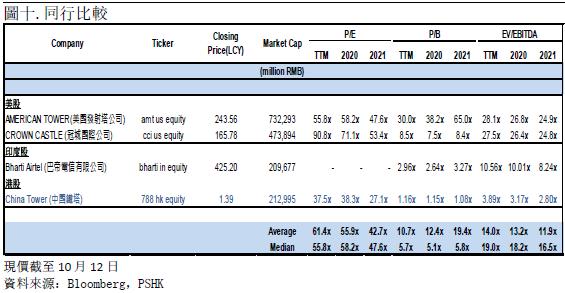

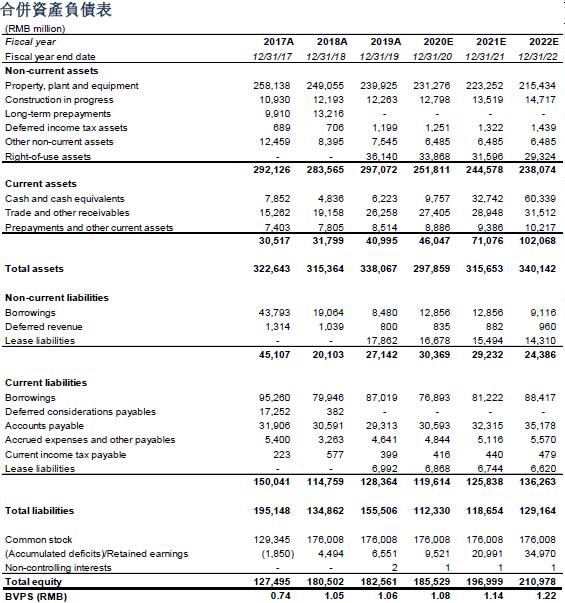

截止10月12日收市价,公司现时最近财政年度(2020 1H)的PB为1.16,公司现正处於历史市帐率的底部,我们认为基於公司基本面良好,公司是行业龙头亦有垄断地位,现价下行风险不大。我们给予公司2021年目标市帐率1.20x。

我们预计公司2020/2021/2022年每股资产帐面净值为1.08/1.14/1.22元人民币,目标价为1.54港元,对应2020/2021/2022每股资产帐面净值的市帐率为1.27x/1.20x/1.12x。首次覆盖给予增持评级。(汇率:0.89 人民币/港元)(现价截至10月12日)

风险因素

1) 国内疫情再次爆发 2) 5G发展不及预期 3) 租户数增速不及预期

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。