新华文轩 (811.HK) - 业绩优良,财务稳健

| 投资建议 | 增持 |

| 建议时股价 | $7.420 |

| 目标价 | $8.400 |

盈利稳定增长

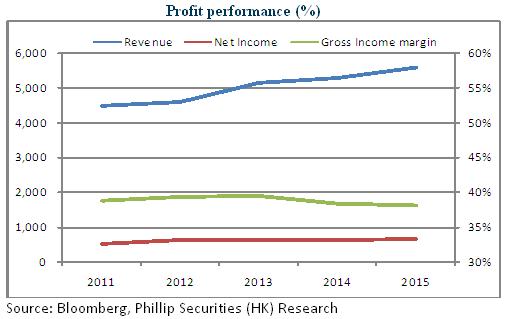

公司主要在内地从事出版物及相关产品的出版及发行业务。2015年度公司实现销售收益人民币55.83亿元,年度溢利6.20亿元,同比分别增长5.76%、0.55%。

盈利能力方面,综合毛利率为38.1%,较去年同期毛利率38.4%略有下降。公司销售及分销开支和行政开支占营收比例上升0.12个百分点至25.15%,主要因人力成本增加、销售增长带来的物流费用增加以及新增附属公司带来的费用增加。每股盈利为人民币0.57元,股息暂不予分配,待A股上市完成後派发。

财务整体稳健

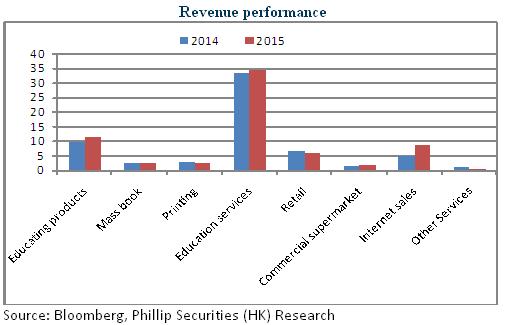

公司共有三大业务板块,出版分部,发行分部和其他业务。出版分部收益增长7.5%,毛利率提升2.3个百分点至31.8%,其中贡献最大的教育类产品收益增长17.5%;发行分部收益大增10%,其中互联网销售规模实现快速增长,同比大增72.1%,占总营收的16.8%。

2015年公司流动比率维持在1.3,存货周转天数下降约6天。持有现金及银行存款19.02亿元,约每股2.01港元,可供出售投资达29.8亿元,资产负债比率下降1.5个百分点至33.1%,这些数据显示公司的经营效率得到改善,财务总体比较安全。

发展新业务推进转型

新华文轩是四川省唯一的中小学教材发行商,拥有近乎垄断的区域线下渠道资源。目前公司正在着力推进战略转型,构建全产业链的现代服务型综合文化传媒集团,一方面利用其资本优势加强并购与合作,扩张业务区域,强化出版发行主业,扩大市场份额;另一方面也在大力发展数字出版和电子商务,实施线下渠道与线上平台相结合的“双渠道”战略,目前公司控股75%的文轩在线是全国排名第四的网上书店。在传统主业与新业务的协同发展以及实体经营与线上经营的驱动下,相信公司的盈利能力和持续发展能力将获得进一步提升。

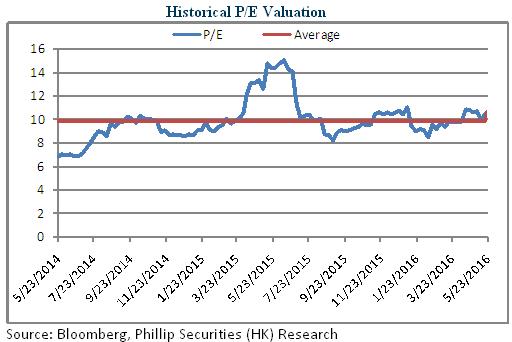

公司A股上市计划正在稳步推进,上市所募集资金主要用於实体网络建设项目、教育类数字出版项目、大众出版项目和资讯化建设项目,届时公司将成为业内唯一的A+H上市公司,估值偏低的H股价格也有望获得重估。基於公司稳健的基本面以及持续的分红能力,我们给予公司对应2016年12倍PE,目标价为8.4港元,首予“增持”评级。(现价截至5月25日)

风险提示

国家税收优惠政策变化风险;

跨区域发展业务的政策障碍;

数字出版技术发展风险;

市场竞争不规范的风险;

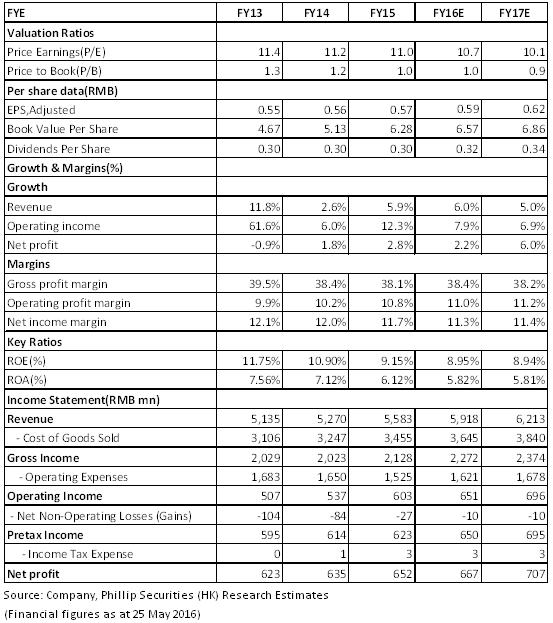

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。