中国水务集团 (855.HK) - 中国综合性供水营运商,核心业务维持稳定增长

| 投资建议 | 买入 |

| 建议时股价 | $7.330 |

| 目标价 | $10.580 |

投资概要

中国综合性供水服务提供商,运营规模国内领先

公司是中国领先的供水业务营运商,也是唯一一家以自来水业务为重心的香港上市水务公司。截止2018年9月,公司城市供水经营及建设已接驳用户约为440万,潜在服务人口约为2,200万,水管总长度愈137,000公里。截止2019年3月,公司已投运水处理能力约894万吨/日,在建产能约224万吨/日,未来扩张产能约362万吨/日。

有机成长与外延并购结合,核心业务保持高速增长

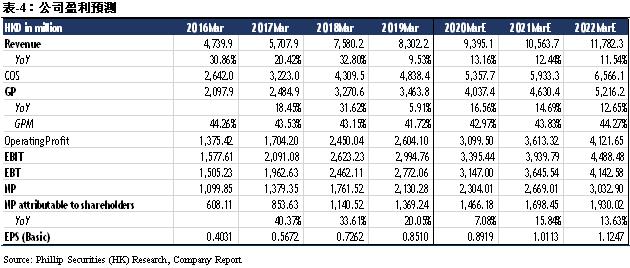

截止2019年3月31日,公司录得收益港币83.02亿元,较去年之港币75.80亿元稳定增长9.5%。其中,供水业务收入为港币63.76亿元,受供水建造收入减少及供水运营收入增速减缓的影响,供水业务收入同比增长2.77%。环保业务收入为港币15.22亿元,受污水处理建造收入大幅增加的影响,环保业务收入同比增加87.1%。另外,受公司所投资持有之房产公允价值下降的影响,物业开发及投资收入为港币2.91亿元,同比下降39.2%。总体来看,最近四年公司供水经营及环保收入年复合增长率为22.1%,随着中国城市化率不断提升,供水需求不断加大,公司核心业务得以保持较快增长。另外,公司持续通过外延并购提升公司供水能力,并且通过自身成熟的运作经验及管理能力,提升新并购水厂的整体运作效率,从而使水厂能够在短期内得到处理能力的提升。截止2019年3月,公司每日总设计供水能力为约1,349万吨,污水处理能力为111万吨。

TOO模式推动与政府合作,业务范围覆盖全价值链

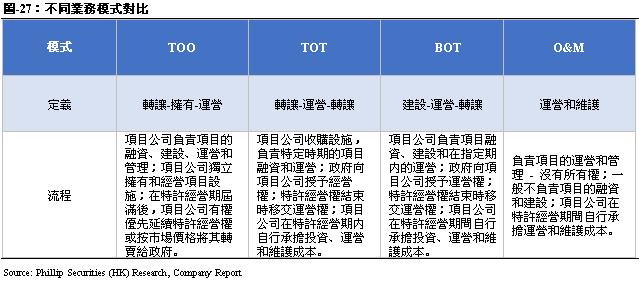

公司大部分项目采用TOO模式(Transfer-Own-Operate),即由公司投资收购已建成的供水项目并承担项目的运行、维护等工作,资产的产权(包括水厂、管网和土地等)均归属为专门设立的项目公司。项目公司通过降低漏损率、提供增值服务等措施以提高资产盈利能力。公司通过对整个价值链的纵向整合,从原水管网的铺设,到城市供水分布,到排水及污水处理运营,为政府和客户提供端到端的供水解决方案。

首次覆盖给予“买入”评级,目标价10.58港币

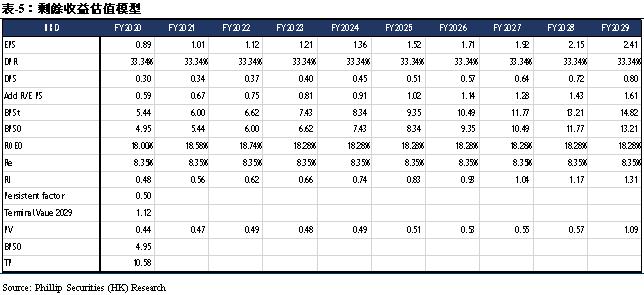

我们采用剩余收益估值模型,得到目标价10.58港币,对应FY20/FY21/FY22 11.87x/10.47x/9.41x PE,较现价(HKD7.33 as of July 17, 2019)有+44.40%的升幅,首次覆盖,给予“买入”评级。

行业分析

中国水务行业需求强劲

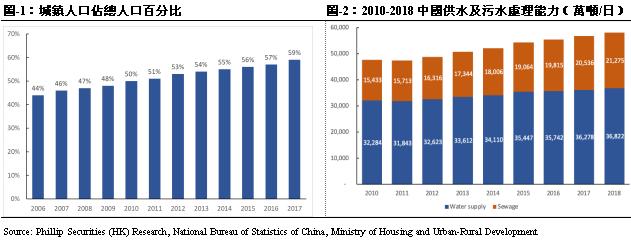

根据国家统计局数据显示,2017年中国城镇人口占比为59%,且呈现逐年升高态势。中国城市化的增长,创造了长期的水务和污水处理业务需求。根据《2018年城乡建设统计年鉴》数据显示,截至2017年底,城市用水普及率已达到98.3%,县城用水普及率也达到92.87%。近几年供水设施建设已趋近饱和,全国城镇供水总量保持基本稳定,保持1%-3%的增长速度。污水处理方面,截至2017年底,中国设市城市、县城及建制镇累计建成污水处理厂8591座,污水处理能力约2.07亿立方米/日,近年增长速度在4%-6%之间。

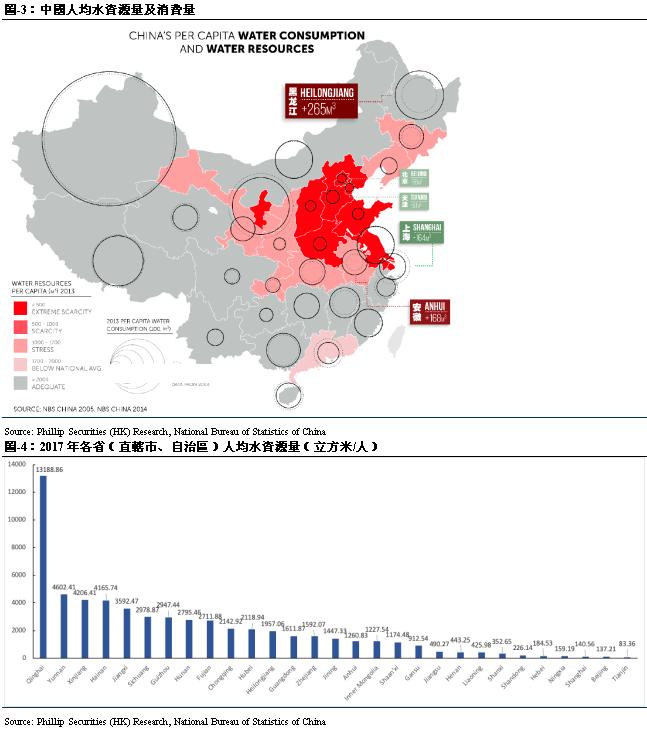

中国为联合国13个贫水国家之一,660个城市中超过400个城市水资源短缺,尤其是北部和部分东部城市为水资源严重短缺。根据国家统计局的数据,近几年中国人均水资源量逐年减少,2018年人均水资源量为2007.57立方米/人,同比降3.2%,且仅为世界平均水平的三分之一。

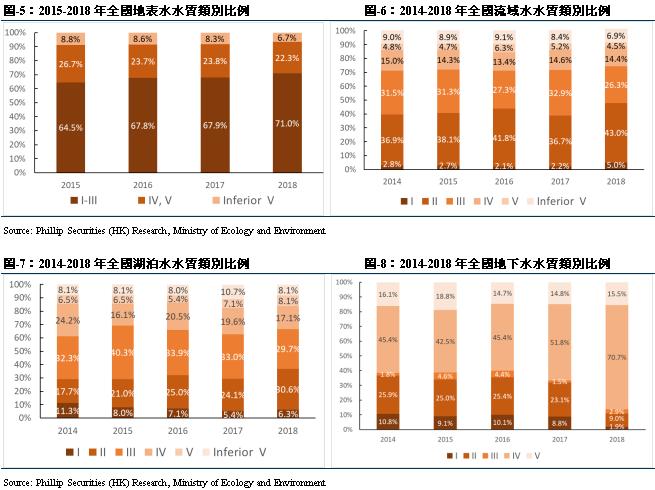

城市化以及工业化的急速发展导致中国水资源需求急剧增加。与此同时,工业化进程导致水资源污染加剧。根据生态环境部发布的《2018中国生态环境状况公报》显示,全国地表水I~III类比例为74.3%,劣V类比例为6.9%;河流流域I~III类、Ⅳ~Ⅴ类和劣Ⅴ类比例分别为74.3%、18.9%和6.9%;湖泊水I~III类、Ⅳ~Ⅴ类和劣Ⅴ类比例分别为66.6%、25.2%和8.1%;地下水I~III类、Ⅳ类和Ⅴ类比例分别为13.8%、70.7%和15.5%,水质情况不容乐观。根据China Water Risk的预测,至2030年中国水资源供应量将远远低於需求量,甚至造成1990亿立方米的短缺。综合来看,中国供水市场及污水处理市场需求强劲而供应不足,未来仍存在许多长期机遇。

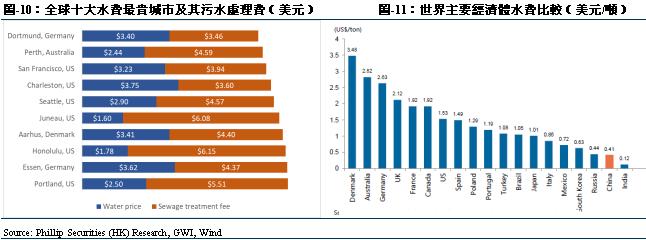

另一方面,中国水价处於较低水平。根据GWI发布的2017年度全球水价白皮书,中国水价远低於世界其他国家,中国最贵的城市水价还不及全球最贵城市水价的十分之一,污水处理费也远低於全球水价最贵十大城市,中国水价及污水处理费还有很大提升空间。

政策推动,水务市场仍存较大发展空间

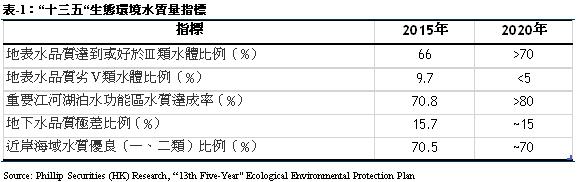

根据2016年11月国务院印发的《“十三五”生态环境保护规划》指出,到2020年,地级及以上城市集中式饮用水水源水质达到或优於Ⅲ类比例高於93%;全国地下水污染加剧趋势得到初步遏制,质量极差的地下水比例控制在15%左右;地级及以上城市建成区黑臭水体比例均控制在10%以内,其他城市力争大幅度消除重度黑臭水体;沿海省(区、市)入海河流基本消除劣V类的水体;到2020年,全国所有县城和重点镇具备污水收集处理能力,城市和县城污水处理率分别达到95%和85%左右,地级及以上城市建成区基本实现污水全收集、全处理;提升污水再生利用和污泥处置水准,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%;实现缺水城市再生水利用率达到20%以上,京津冀区域达到30%以上;推进海绵城市建设,能够将70%的降雨就地消纳和利用的土地面积达到城市建成区面积的20%以上,地级及以上缺水城市全部达到国家节水型城市标准要求,京津冀、长三角、珠三角等区域提前一年完成。“十三五”生态环境保护水环境质量主要包含以下指标:

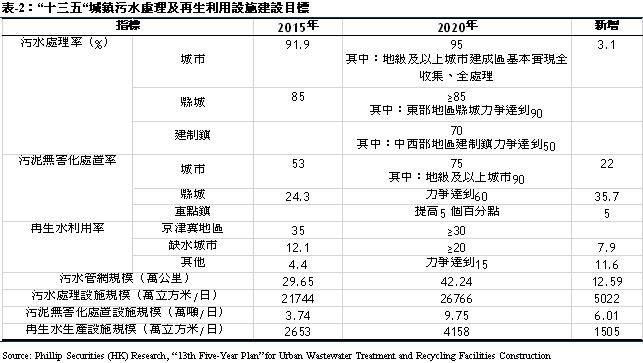

另据2016年12月国家发展改革委会同住房城乡建设部共同编制的《“十三五”全国城镇污水处理及再生利用设施建设规划》指出,截至2015 年,全国城镇污水处理能力已达到2.17 亿立方米/日,城市污水处理率达到92%,县城污水处理率达到85%;“十三五”期间规划新增污水管网12.59 万公里,其中,设市城市6.62 万公里,县城2.92 万公里,建制镇3.05 万公里;老旧污水管网改造2.77 万公里,其中,设市城市1.58 万公里,县城0.73 万公里,建制镇0.46 万公里;合流制管网改造2.88 万公里,其中,设市城市1.70 万公里,县城1.17 万公里;新增污水处理设施规模5022 万立方米/日,其中,设市城市2856 万立方米/日,县城1071 万立方米/日,建制镇1095 万立方米/日;提标改造污水处理设施规模4220 万立方米/日,其中设市城市3639 万立方米/日,县城581 万立方米/日;新增污泥(以含水80%湿污泥计)无害化处置规模6.01 万吨/日,其中,设市城市4.56万吨/日,县城0.92 万吨/日,建制镇0.53 万吨/日;新增再生水利用设施规模1505 万立方米/日,其中,设市城市1214 万立方米/日,县城291 万立方米/日。

投资方面,“十三五”城镇污水处理及再生利用设施建设共投资约5644亿元。其中,各类设施建设投资5600 亿元,监管能力建设投资44 亿元。设施建设投资中,新建配套污水管网投资2134 亿元,老旧污水管网改造投资494 亿元,雨污合流管网改造投资501 亿元,新增污水处理设施投资1506 亿元,提标改造污水处理设施投资432 亿元,新增或改造污泥无害化处理处置设施投资294 亿元,新增再生水生产设施投资158 亿元。“十三五”期间地级及以上城市黑臭水体整治控源截污涉及的设施建设投资约1700 亿元,已分项计入规划重点建设任务投资中。

另外,2016年12月,发改委发布了《水利改革发展“十三五”规划》,该规划指出,到2020年,全国年供用水总量控制在 6700 亿立方米以内,万元国内生产总值用水量、万元工业增加值用水量较 2015 年分别降低23%和20%,全国城市公共供水管网漏损率控制在10%以内,城镇和工业用水计量率达到 85%以上。农村方面,农村自来水普及率达到 80%以上,农村集中式供水工程供水率 85%以上,水质达成率和供水保障程度进一步提高。水价方面,全面实行城镇居民用水阶梯价格制度、非居民用水超定额累进加价制度,拉开高耗水行业与其他行业的水价差价。建立鼓励非常规水资源利用的价格激励机制。

水务行业集中度较低,市场容量仍不断扩大

根据前瞻产业研究院研究显示,中国现有自来水厂4000多家,污水处理厂3500多座,水务企业众多但行业集中度较低:CR5已运营规模市占率为11%,CR10已运营规模市占率为16.5%,供水领域的市场集中度相对较低。在污水处理行业,CR5污水处理企业市占率为19%,CR10市占率为27.2%,相对於供水市场,污水处理市场的集中度相对较高。市场过度分散制约了水务行业的技术进步及服务的集约化,预计未来行业龙头将进行较多的并购整合,通过外延式扩张,打破技术及地域的限制,形成几大水务集团主导市场的竞争格局。

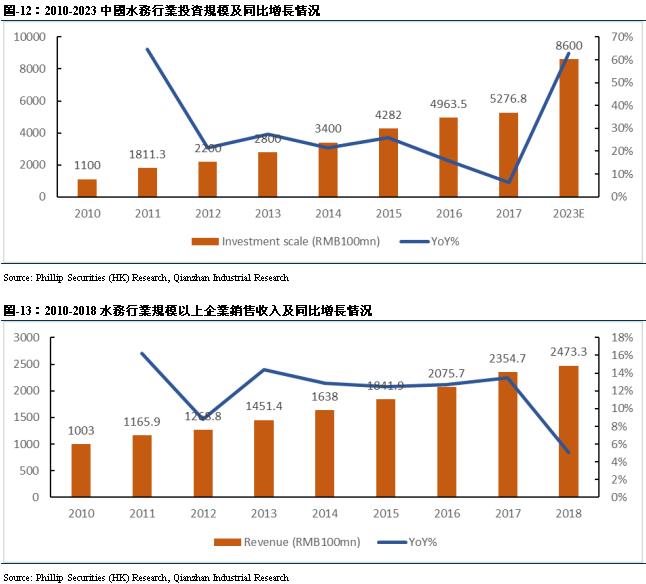

水务行业作为弱周期性行业,行业发展程度与经济增长水平、人口数量及城市化进程等因素高度相关。近年来,行业政策监管要求不断加强,黑臭水体治理、海绵城市建设、乡镇污水处理等领域快速增长,总体来看,水务行业投资规模不断变大,市场容量仍存有较大发展空间。根据前瞻产业研究院资料,“十二五”期间水务行业投资年均增速达24%,预计到2023年,我国水务行业的年度投资额将突破8600亿元。

公司分析

公司介绍

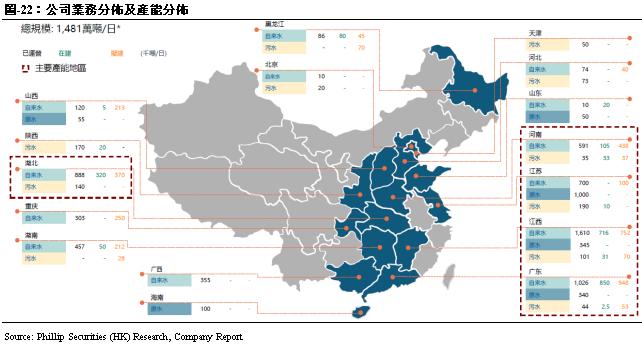

公司是香港联合交易所主板上市公司(股份代号:0855),是中国领先的市场化跨区域供水运营商,也是唯一一家以自来水业务为主的香港上市水务公司。公司在中国大陆投资,兴建及经营水务项目,并迅速成为包括原水、自来水供应、污水处理及相关增值服务的最大的综合水务营运商之一。现时,公司在中国大陆的业务已覆盖13个省,3个直辖市,超过60座城市,覆盖人口近2000万,接驳用户475万。日综合处理能力总规模约1480万立方米/日,综合水处理能力超过800万吨/日。2009年公司被纳入富时环保机会亚太指数,2016年被列入深港通首批标的股票。公司2019Q1录得营业收入港币83.02亿元,同比增长9.53%;实现毛利港币34.64亿元,同比增长5.91%;实现归母净利润港币13.69亿元,同比增长20.05%。

业务分析

作为一家一站式水服务解决方案供应商,公司拥有多元化的业务范畴,由城市供水、污水处理、供水管及电子水表的安装,以至水资源管理。集团业模式是在整个水务产业链及相关产业上提供增值服务。公司主要业务包括三大板块:供水业务、环保业务和物业业务。

1 供水业务

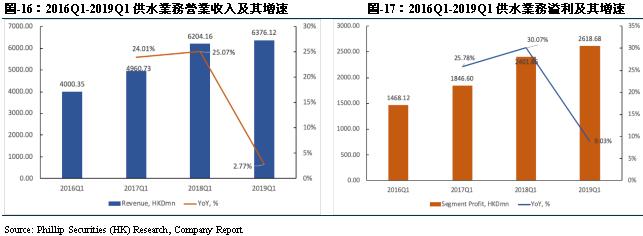

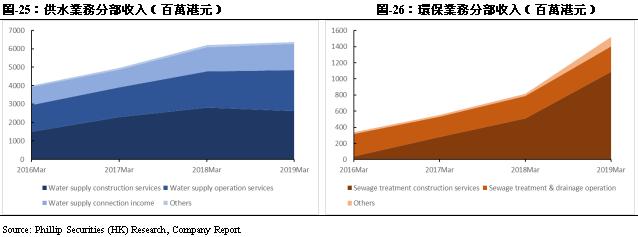

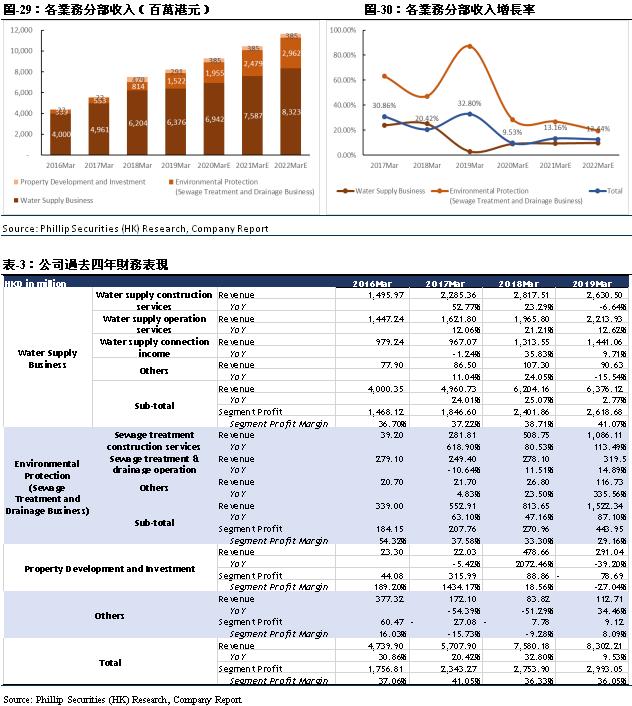

截至2019年3月,公司於中国大陆拥有之城市供水项目分布於多个省市及地区,包括湖南省、湖北省、河南省、河北省、海南省、江苏省、江西省、深圳市、广东省、北京市、重庆市、山东省、山西省及黑龙江省。於2019Q1,公司供水业务(包括城市供水、水务相关接驳工程及建设服务)的营业收入为港币6376.12百万元(2018Q1:港币6204.16百万元),较去年同期显着增长2.77%;溢利为港币2618.68百万元(2018Q1:港币2401.86百万元),较去年同期显着增长9.03%。这主要是由於出售水量增加、城乡一体化的持续进行以及鼓励政府和社会资本合作模式在水务板块实施推动公司获得更多建设及接驳工程,以及本年度内新的水务项目之更多贡献。

2 环保业务

公司所经营之环保项目遍布於中国大陆多个省市及地区,包括北京市、天津市、深圳市、广东省、河南省、河北省、湖北省、江苏省、江西省及陕西省。於2019Q1,公司环保业务(包括污水处理及排水经营及建设)的营业收入为港币1522.34百万元(2018Q1:港币813.65百万元),较去年同期显着增长87.10%;溢利为港币443.95百万元(2018Q1:港币207.96百万元),较去年同期显着增长63.85%。这主要乃由於升级设施使营运水平提升以及获得更多水环境治理建设服务所致。

3 物业业务

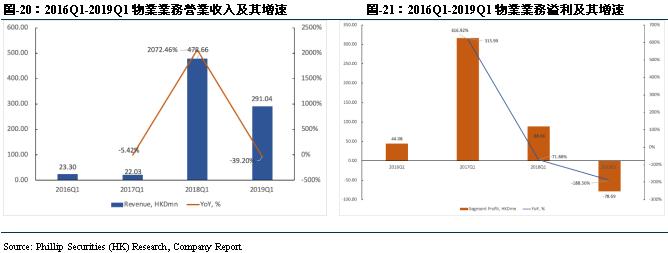

公司持有多项物业开发及投资项目,主要位於中国大陆北京市、重庆市、江西省、河南省、湖南省及湖北省。於2019Q1,物业业务的营业收入为港币291.04百万元(2018Q1:港币478.66百万元),较去年同期下降39.20%;溢利亏损港币78.69百万元(2018Q1:溢利港币88.86百万元)。这主要由於在本年度具有高毛利率的物业项目销售减少所致。

公司亮点

中国综合性供水服务提供商,运营规模国内领先

公司是中国领先的供水业务营运商,也是唯一一家以自来水业务为重心的香港上市水务公司。截止2018年9月,公司城市供水经营及建设已接驳用户约为440万,潜在服务人口约为2,200万,水管总长度愈137,000公里。截止2019年3月,公司已投运水处理能力约894万吨/日,在建产能约224万吨/日,未来扩张产能约362万吨/日。

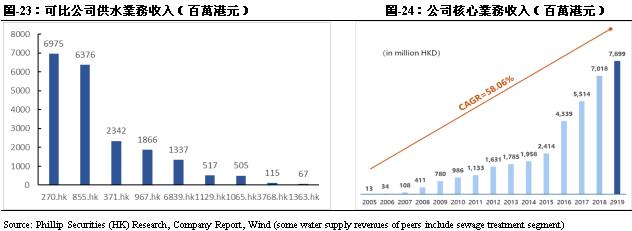

公司业务以供水业务为主,同时经营有环保及物业投资业务。截止2019年3月31日,公司核心业务收入为78.98亿港币,同比增长12.55%;分部溢利为30.63亿港币,同比增长14.58%。自2005年至2019年,公司核心业务收益年复合增长率为58.06%,分部溢利年复合增长率为109.14%。

有机成长与外延并购结合,核心业务保持高速增长

截止2019年3月31日,公司录得收益港币83.02亿元,较去年之港币75.80亿元稳定增长9.5%。其中,供水业务收入为港币63.76亿元,受供水建造收入减少及供水运营收入增速减缓的影响,供水业务收入同比增长2.77%。环保业务收入为港币15.22亿元,受污水处理建造收入大幅增加的影响,环保业务收入同比增加87.1%。另外,受公司所投资持有之房产公允价值下降的影响,物业开发及投资收入为港币2.91亿元,同比下降39.2%。总体来看,最近四年公司供水经营及环保收入年复合增长率为22.1%,随着中国城市化率不断提升,供水需求不断加大,公司核心业务得以保持较快增长。另外,公司通过非核心资产出售计划,预计可为公司带来约30亿港币的现金,用於发展核心业务。

公司持续通过外延并购提升公司供水能力,并且通过自身成熟的运作经验及管理能力,提升新并购水厂的整体运作效率,从而使水厂能够在短期内得到处理能力的提升。截止2019年3月,公司每日总设计供水能力为约1,349万吨,污水处理能力为111万吨。另外,公司於2019年4月3日,与康达控股有限公司及赵思朕先生订立一项协议,据此,公司同意以总代价港币12亿元收购康达国际环保有限公司(6136.HK)股本中每股面值港币0.01元之600,000,000股普通股(占比29.52%)。康达国际及其附属公司主要从事城镇水务处理、水环境综合治理及乡村水务改善。公司於收购完成後,仍将坚持以供水业务为中心,同时发展环保业务,公司看好与康达环保未来的协同作用,相信公司未来将全面参与康达环保之业务运营。

TOO模式推动与政府合作,业务范围覆盖全价值链

公司大部分项目采用TOO模式(Transfer-Own-Operate),即由公司投资收购已建成的供水项目并承担项目的运行、维护等工作,资产的产权(包括水厂、管网和土地等)均归属为专门设立的项目公司。项目公司通过降低漏损率、提供增值服务等措施以提高资产盈利能力。

公司通过对整个价值链的纵向整合,从原水管网的铺设,到城市供水分布,到排水及污水处理运营,为政府和客户提供端到端的供水解决方案。同时,公司会积极把握巨大的增值服务空间,如管道维护和水表安装等。公司通过布局全产业链,运营稳定且不断增长的公用事业业务,不断提升运营规模,对经济周期的影响有较强的抗性。

财务预测及估值

财务表现

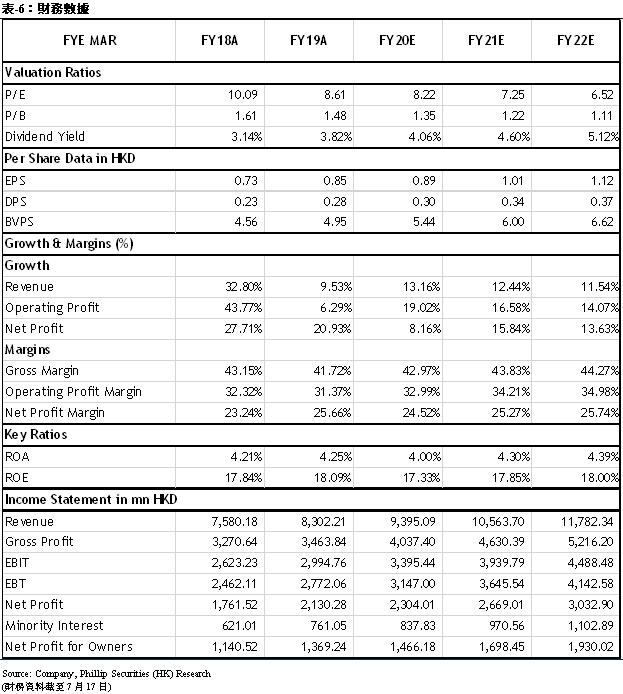

截止2019年3月31日,公司营业收入为83.02亿港元,同比增长9.53%;毛利为34.64亿港元,同比增长5.91%;毛利率为41.72%,同比下降1.43%;归母净利润为13.69亿港元,同比增长20.05%。从历史数据来看,公司营业收入及毛利总体保持较快稳定增长,我们预计,随着市场流动性改善,中国城市化率不断提升,供水及污水处理需求不断扩大,公司将於水务行业拥有持久的机遇。

对於供水业务,我们认为供水建设业务收入未来三年将保持稳定,运营及接驳业务将保持约13%-15%的年复合增长率,总体来说供水业务未来三年预计将保持9.29%左右CAGR。对於环保业务,随着前期建设项目的完工及公司对康达环保的逐步整合,我们预计未来三年公司环保业务会有约24.84%的CAGR。我们亦相信,随着公司内生生长及外延并购不断加速,独特的TOO模式不断深化,与政府的合作进一步巩固,公司业务的全产业链覆盖,均将为公司带来较好的协同作用及持续地业绩及利润增长。

盈利预测

我们预测公司FY20/FY21/FY22年营业收入分别为港币93.95/105.64/117.82亿元,同比增长13.16%/12.44%/11.54%;毛利为港币40.37/46.30/52.16亿元,同比增长16.56%/14.69%/12.65%;股东应占净利为港币14.66/16.98/19.30亿元,同比增长7.08%/15.84%/13.63%;对应EPS分别为港币0.8919/1.0113/1.1247元。公司作为领先的供水营运商,将继续坚持内生生长与外延并购相结合,覆盖供水行业全产业链,并继续发挥TOO模式的独特优势,我们对公司未来的发展持乐观态度。

估值

我们采用剩余收益估值模型,股权成本为8.35%,抗衰减因子为0.5,得到目标价10.58港币,对应FY20/FY21/FY22 11.87x/10.47x/9.41x PE,较现价(HKD7.33 as of July 17, 2019)有+44.40%的升幅。Wind显示公司2020年预期市盈率为6.48x,相较於同业10.60x平均市盈率,同样具吸引力,首次覆盖,给予“买入”评级。

风险提示

1. 供水能力增长不及预期

2. 水价增幅不及预期

3. 并购速度放缓

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。