中国水务 (855.HK) - 收购康达改革初见成效,协同效应有待体现

| 投资建议 | 买入 |

| 建议时股价 | $6.270 |

| 目标价 | $10.330 |

事件更新

2019年4月3日,中国水务斥资12亿港元收购康达国际29.52%的股权,於收购事项完成後,中国水务将分别提名4名及1名候选人担任康达国际的执行董事及独立非执行董事,占康达国际董事会大多数席位,成为康达国际的单一大股东,而康达国际将入账列为中国水务之联营公司。康达国际主要从事城镇水务处理服务,兼顾水环境综合治理及乡村污水治理领域。

於1H2019,康达国际城镇水务处理分部总共有108个项目,包括100个污水处理厂、3个供水厂、3个污泥处理厂及2个再生水处理厂,每日总设计处理能力为424万吨,其中,每日污水处理服务能力397万吨、每日供水服务能力21万吨、每日再生水处理服务能力6.5万吨及每日污泥处理服务能力550吨,所运营项目遍及中国山东、河南、黑龙江、浙江等地区。公司运营中污水处理厂及再生水处理厂的年使用率为85%,与去年持平。实际平均水处理费约为每吨人民币1.46元,比去年增加每吨0.07元。公司已就27个项目确认建设受益,包括22个污水处理厂、2个供水厂及3个污泥处理厂。

於1H2019,康达国际录得收益人民币14.13亿元,同比减少12%,主要是由於水环境综合治理业务的EPC项目完工数量增加导致建设收入减少。其中,城镇水务运营收益为人民币4.3亿元,同比增加7%;城镇水务建设服务收入为人民币5.7亿元,同比增5%;水环境综合治理收入为人民币7,260万元,同比减少79%。毛利为人民币5.9亿元,同比增加7%。毛利率增加7个百分点到42%,主要是由於EPC项目完工後确认较高的建造利润及金融收益占比增加。母公司应占溢利为人民币1.8亿元,与去年同期持平。销售及分销开支为人民币340万元,同比减少56%,主要是由於严格的管理和成本控制。行政开始为人民币1.2亿元,同比减少16%,主要是由於严格的管理和成本控制,导致员工成本、差率费及业务招待费减少。

康达国际改革初见成效,与中国水务协同将逐步体现

康达国际管理层於2019中期业绩会表示,未来将整合公司资源,聚焦核心主业市政污水处理业务,收紧水环境综合治理业务,1H2019公司市政污水收入占比已达到92.3%;并将精简公司层级,扁平化管理架构,提高公司运营效率,公司2019年2季度薪酬福利下降人民币1,100万元,差旅及招待费降低人民币850万元,管理费用下降人民币750万元;优化资产结构,盘活低效的资产,出售参股型资产,加大对应收款项回收力度,预计全年可收回约人民币4亿元以用於後续的资本支出。

另外,公司营运收入占比提升10个百分点到51.9%,首次超过50%,收入结构更加稳固。1H2019完成5个项目水价提价,规模合计44万吨每日,另有8个项目候审中。公司截止2019上半年城镇水务实际总处理量为496.4百万吨,2019年底新增投入运营预计66.5万吨每日,按达产率65%计算(1H2019平均达产率为85%),2020年上半年预计新增处理量77.8百万吨,合计约为572百万吨。公司预计2019年全年收入为人民币30亿元,资本支出为人民币11.5亿元。

我们认为,康达国际1H2019在收入下降12%的基础上仍保持净利润与去年持平,并且通过中国水务的融资网络再融资20多亿元人民币,反映了公司业绩在持续改善,与中国水务的交流在逐步增多。不过,现时双方只有局部协同,更多潜力尚待释放,随着康达国际改革的进一步加强,我们相信更多的协同效应将逐步体现。而中国水务将通过康达国际进一步推进供排水一体化进程,扩张项目覆盖区域,重合区域影响力亦将进一步提升,城乡供水一体化的构建也将进一步增强,市场对中国水务的忧虑也将逐渐消退。

重申“买入”评级

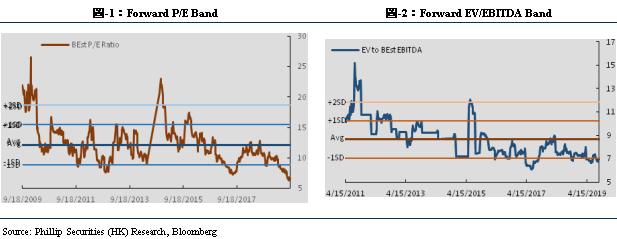

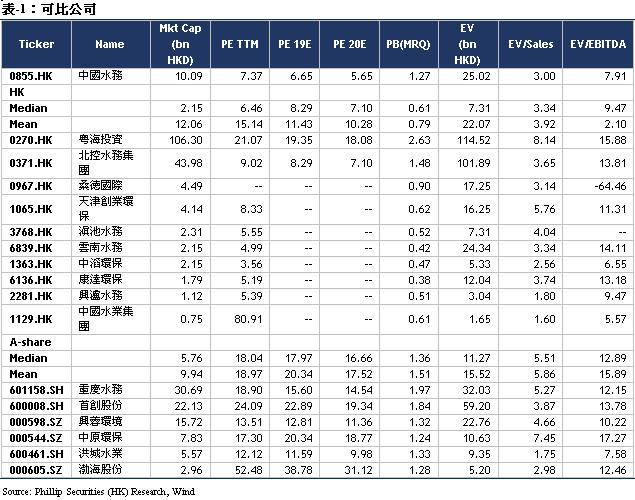

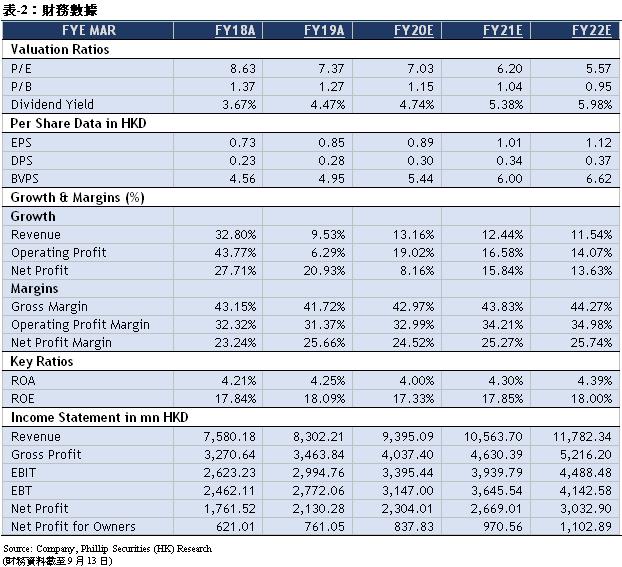

我们调整目标价至10.33港币,对应FY20/FY21/FY22 11.58x/10.22x/9.18x PE,较现价(HKD6.27 as of September 13, 2019)有+64.76%的升幅,维持“买入”评级。

风险提示

1 供水能力增长不及预期;

2 行业政策风险;

3 新项目获得不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。