研究报告

昂纳科技 (877.HK) - 强劲增长,快速扩张

2016年9月27日 星期二  2936

2936

昂纳科技(877)

| 投资建议 | 暂无评级 |

| 建议时股价 | $4.020 |

本周精选 - 9992 泡泡玛特 (9992.HK)

公司业务概览:

昂纳是科技行业的外商独资公司,被授予“深圳知名品牌”称号,并列入“2015年中国通信行业100强企业”。昂纳主要致力於光学网路元件的设计和制造,以及工业应用和自动化。具体来说,2015年光学网路业务约占公司营收的86%,是公司近些年发展的主要动力,在2014年和2015年分别占公司营收增长的75%和63%。公司的快速发展得益於纵向整合策略的实施,以及将业务分散至各个行业,例如机器视觉和纤维感测器等。

2016年上半年持续增长

2016年上半年,昂纳的营收额为7.462亿港元,年增长率为43.3%,其中营收额的59.5%产于中国和亚洲。昂纳在该时期的利润为0.443亿港元,年增长率为71.2%。公司利润的增长主要依赖於光纤网路业务的快速发展。毛利润增长了35.4%,达2.375亿港元。但毛利润率却从33.7%下降至31.8%。尽管同期研发成本增加了22.7%,但由於营收较高,而行政成本相对增长幅度较低,因此该年同期的营业利润率从5.5%增至8.3%。该年同期的每股收益从0.04港元增至0.06港元。

光学网路持续强劲增长

光学网路仍是公司主要营收来源,并已成为公司营收的主要支柱。相比去年同期,光学网路业务增长了49.8%,表现已超过光学网路市场,市场的同期增长率仅为 16.1%。昂纳的快速增长得益於北美和欧洲通信市场的快速发展和大量需求,以及中国移动和光纤接入网路的持续扩增。

业务组合不断扩大

昂纳也在积极开发新的产品与技术。最近,公司正与两家汽车制造商洽谈关於昂纳用於自动驾驶汽车的LiDAR产品进行合作的可能。生产厂已完成建设,因此预期未来不会产生重大资本支出。

(现价截至9月23日)

风险

原材料价格和劳动力成本增加

利润率降低

经济增长放缓

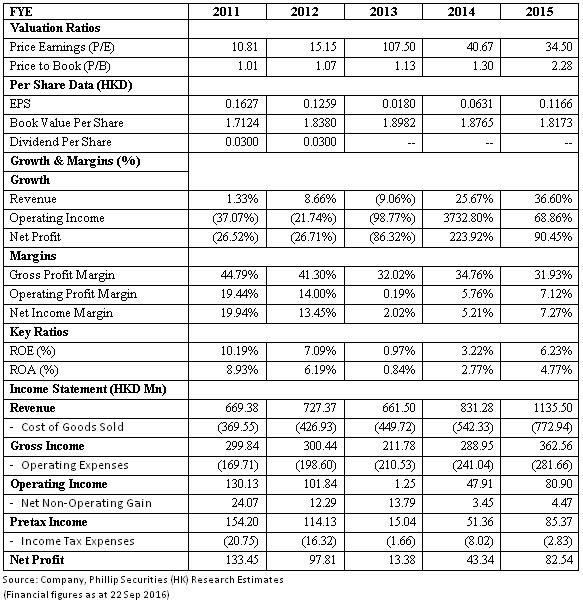

财务报告

研究报告由辉立证券集团旗下于香港证监会持牌的辉立证券(香港)有限公司及/或辉立商品有限公司(「辉立」)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议,邀约,购入,出售任何产品。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

返回页首