比亚迪电子 (0285.HK) - 重回成长,继续增持

| 投资建议 | 增持 |

| 建议时股价 | $5.060 |

| 目标价 | $6.000 |

公司概要

比亚迪电子是一家国际领先的垂直整合手机零部件、模组制造、及手机组装服务供应商,目前主要业务是为手机制造商提供手机元件(主要包括手机外壳及手机键盘)及模组。

投资摘要

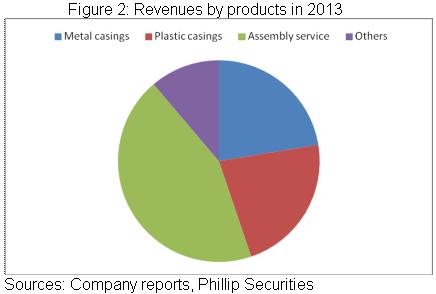

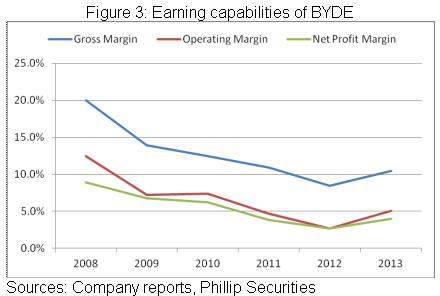

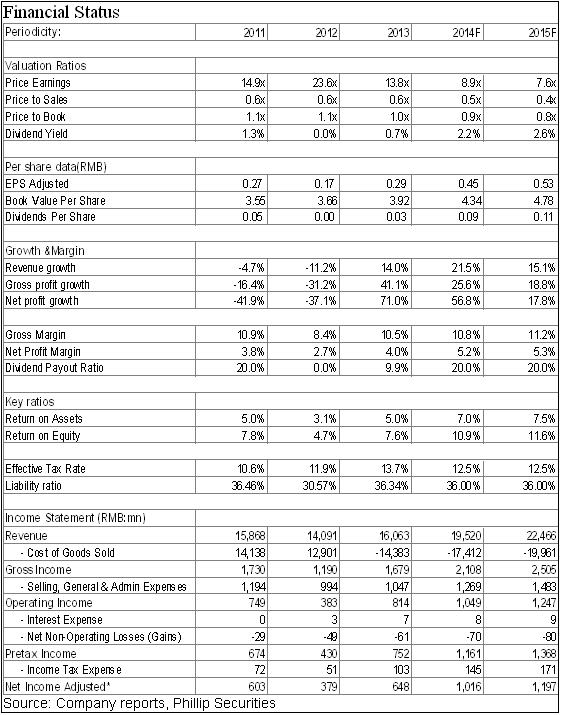

根据2013 年财报,公司当期实现营收160.6 亿元人民币(下同),同比增长14%,实现毛利16.8 亿元,同比增长41%,归属母公司净利润更大增71%至6.48 亿元。总体来看,13年公司业务扩张主要是得益於手机部件及模组业务收入大增44%至91亿元,占比总收入56%。同时,公司盈利能力亦继续提升,毛利率和净利率分别达致10.5%及4%,同比提升2.0及1.3个百分点,这主要仍是受益于高毛利率的金属外壳(采用塑胶与金属混融技术)出货量快速增长。

得益於金属材料的性能优势和优异的使用者体验,金属外壳及金属结构件将迅速从国际智慧手机领导厂商蔓延至国内外智慧手机厂商,产品应用范围也从高端机型扩大至中高端机型,市场渗透率将逐步提升,于智慧手机市场的份额预计在二年内会达致三成左右。

比亚迪电子将是金属壳趋势下的主要受惠者。目前,公司於内地复合金属外壳市场居於领导地位。而且,金属外壳的单价多数在100元以上,明显高於几十元的塑胶外壳。同时,如上所述,金属外壳的毛利率亦明显高於塑胶外壳,亦将继续提升公司的整体盈利水准。

14年公司ODM业务或将呈现较为乐观的增长,即使其为低毛利率业务,但较大的份额预计仍将助力公司业绩成长。

公司负债率居於低位水准,近五年维持在35%左右,且未有有息负债。同时,公司获现能力亦强劲,基本每年呈现经营现金净流入。总体来看,公司资产品质优良,并将享有成长机遇。

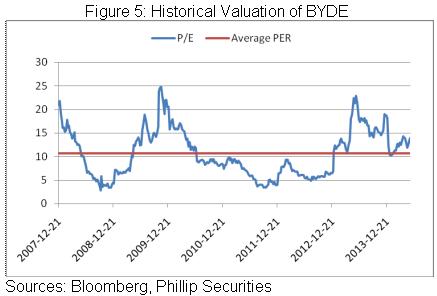

估值方面,上市以来公司市盈率平均为10.61倍。智慧化时代的成长机遇具备持续性,即使保守给予其对应14年每股收益平均市盈率的估值,目标价可达6港元,维持“增持”评级。

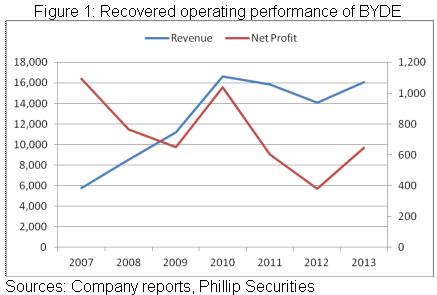

2013年扭转颓势

比亚迪电子主要业务为从事手机部件制造及销售(包括手机外壳和键盘)和配备有机械零件如手机外壳、麦克风、连接器和其他元件的手机模组,以及提供手机整机设计及包含高水准组装和印刷线路板组装在内的组装服务。

此前两年,受诺基亚等大客户错失手机智慧化机遇等因素的影响,公司业务亦在2011-2012年连续萎缩。不过,後期主要客户及时进行战略转型,公司亦成功取得知名智慧手机制造商的订单,进而扭转了此前的衰退趋势。

根据2013 年财报,公司当期实现营收160.6 亿元人民币(下同),同比增长14%,实现毛利16.8 亿元,同比增长41%,归属母公司净利润更大增71%至6.48 亿元。总体来看,13年公司业务扩张主要是得益於手机部件及模组业务收入大增44%至91亿元,占比总收入56%。同时,公司盈利能力亦继续提升,毛利率和净利率分别达致10.5%及4%,同比提升2.0及1.3个百分点,这主要仍是受益于高毛利率的金属外壳(采用塑胶与金属混融技术)出货量快速增长,该业务毛率一般达致20%,其他塑胶壳业务仅为10%左右,组装服务毛率更低至5%以下。

塑胶金属外壳业务料快速扩张

2013年,公司成功研发出塑胶与金属混融技术(PMH),实现了金属与塑胶的纳米级结合,在提升外观和质感的同时,大幅改善了传统金属部件的信号接收水准,获得了客户的认可,并相继赢得国内外多个智慧手机厂商的高端旗舰机型订单。目前,该金属外壳业务占比公司部件业务营收四成左右。

但值得指出的是,13年尽管全球智慧手机出货量接近10亿部,创下历史新高,同比增长42.3%,但其中仅有15%采用了金属壳。我们以为,得益於金属材料的性能优势和优异的使用者体验,金属外壳及金属结构件将迅速从国际智慧手机领导厂商蔓延至国内外智慧手机厂商,产品应用范围也从高端机型扩大至中高端机型,市场渗透率将逐步提升,于智慧手机市场的份额预计在二年内会达致三成左右。而据预计,金属外观件及结构件于智慧手机、平板电脑、可穿戴设备等市场的渗透率将持续提升,未来三年市场成长复合增速为五成以上。

我们相信,比亚迪电子将是金属壳趋势下的主要受惠者。目前,公司於内地复合金属外壳市场居於领导地位。而且,金属外壳的单价多数在100元以上,明显高於几十元的塑胶外壳。同时,如上所述,金属外壳的毛利率亦明显高於塑胶外壳,亦将继续提升公司的整体盈利水准。

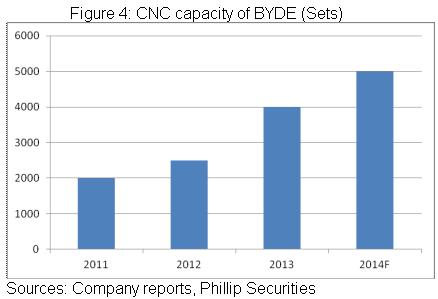

就产能来看,近两年公司CNC机床翻番至四千台,为市场中的主要扩张力量,并满足客户对於金属外壳数量和品质的需求。而据规划,14年公司预计再新增一千台CNC机床,将进一步满足金属壳业务的扩张,支撑公司的成长。

ODM业务或将改善

13年,公司於平板电脑的ODM业务取得重大突破,成功获得全球知名品牌的平板电脑订单,并实现批量出货,预计未来还将带来新的增长动力及广阔的市场空间。受惠於便捷性和易用性,全球平板电脑出货量於13年增速即高达68%,我们相信此等趋势在後两年仍将延续。

总体来看,14年公司ODM业务或将呈现较为乐观的增长,即使其为低毛利率业务,但较大的份额预计仍将助力公司业绩成长。

催化剂

获取领导品牌订单;

金属外壳普及超预期。

风险

金属外壳市场竞争剧烈;

人民币持续升值影响出口并增加汇兑损失。

重回成长,继续增持

适应智慧化时代,公司已重回成长通道。金属外壳越来越普及,而公司享有技术优势,我们相信该业务将支撑公司实现稳健成长,并提升盈利能力。财务方面,公司负债率居於低位水准,近五年维持在35%左右,且未有有息负债。同时,公司获现能力亦强劲,基本每年呈现经营现金净流入。总体来看,公司资产品质优良,并将享有成长机遇。

估值方面,上市以来公司市盈率平均为10.61倍。我们以为,智慧化时代的成长机遇具备持续性,即使保守给予其对应14年每股收益平均市盈率的估值,目标价可达6港元,维持“增持”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。