周大福 (1929.HK) - (1929.HK) - 已经够闪亮; 给予`中性`评级

| 投资建议 | 中性 |

| 建议时股价 | $14.300 |

| 目标价 | $14.300 |

公司简介

周大福珠宝集团有限公司主要以旗下“周大福”品牌从事珠宝首饰、金器产品,及钟表的设计、生产与销售。以市值计算,集团为全球最大的珠宝商,於香港、澳门,以及中国内地等逾400个城市拥有超过1,800个销售点。

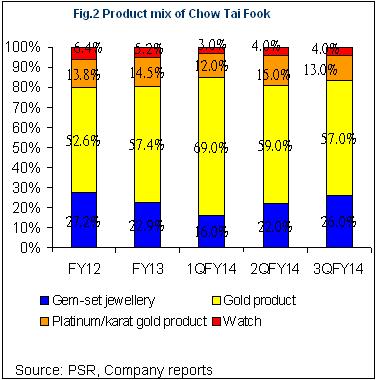

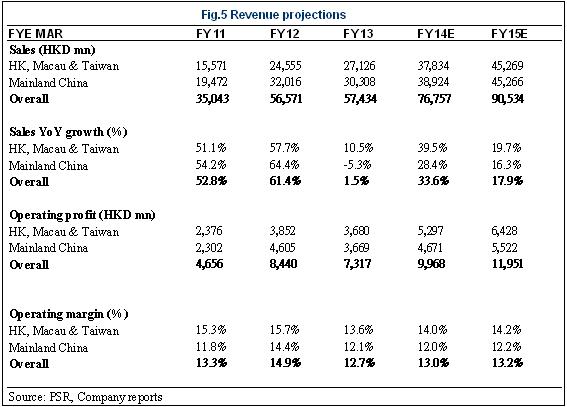

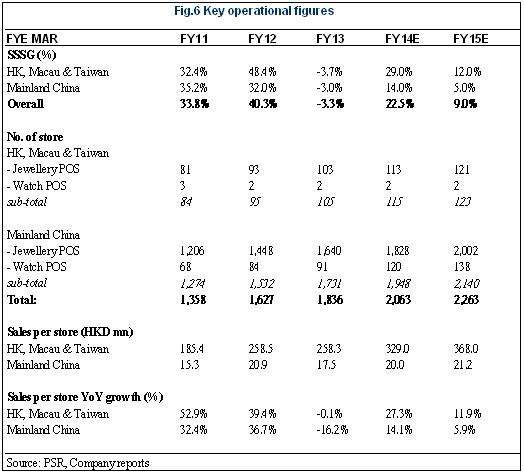

淘金热後销售增长维持强势: 周大福於2013年财年只录得1.5%的按年销售增长,而同店销售增长率甚至录得负增长,但集团2014年财年的销售增长转为相当理想。多得去年的淘金热,周大福於2014年财年上半年(截至2013年9月)录得48.5%的按年销售增长(香港﹑澳门及台湾的增长率达61.0%;中国内地的增长率达38.3%),而同店销售增长率亦录得33.2%(香港﹑澳门及台湾的增长率达47.0%;中国内地的增长率达21.5%)。即使两项增长率於淘金热後放缓,我们於2014年财年第三季度以及农历新年(1月17日至2月3日)仍见集团业绩走势正面,尤其於中国内地市场。2014年财年第三季度中国内地市场的销售增长率以及同店销售增长率分别为34.0%及14.0%(对比2014年财年第二季度的数据则分别为33.0%及12.0%)。於2014农历新年,集团於中国内地市场的销售增长率及同店销售增长率分别加速至34.0%及18.0%。我们相信中国市场的消费者信心已大幅改善,而以特许经营权加盟集团的店铺亦重获信心补货,我们认为此等良好势头将於本财年持续,而我们亦对周大福本年度於中国内地市场的业务保持乐观。我们预测2014年财年於香港及中国内地的同店销售增长率将分别达29%及14%。我们亦注意到珠宝镶嵌首饰於2014年财年第三季度占收入的26%(对比同年第二季度只有22%,而同年第一季度则只有16%),周大福的产品组合变化将有助改善整体毛利率,并部份抵消消费者转向大众市场黄金产品而拖低利润率的影响。

积极扩张分店: 周大福於2014年财年第三季度增加94个销售点,令截至12月13日的销售点总数达2,048个(对比2013年财年末只有1,836个销售点)。周大福已达到於2014年财年增加销售点至2,000个的目标。这个增长速度较预期快,但我们亦注意到於2014年财年第三季度新开的94个销售点之中约50%属於以特许经营权加盟集团的店铺,因此高速扩张带来的营运风险可被降低。我们预期周大福每年保持增加约200个销售点。

毫无疑问,周大福的盈利增长有赖於同店销售增长率以及扩张分店,集团的销售点数量於过去三年(由2010年财年至2013年财年)的复合年增长率达15.9%,但值得提醒投资者的是中国的运动服饰业已展示了於中国市场过度扩张带来的风险。李宁(2331 HK)的分店数量由2008年的6,245间,上升至2011年的8,255间(期间复合年增长率为9.7%),但李宁的盈利继2010年创纪录後,於2011年出现按年倒退65.2%。

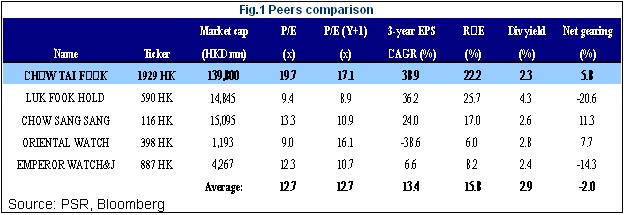

估值相比同业享有高溢价:以市盈率计,周大福相比同业享有一个明显的溢价,无庸置疑,周大福於行内拥有领先地位、较大的市值、较强的盈利能力,以及相对高的利润率,而我们亦相信凭藉周大福强劲的品牌效应、管理层的执行能力,以及市场份额的扩张,其以盈利增长计的表现将继续跑赢同业,但我们仍认为现时的估值溢价已足以反映这一切。

估值

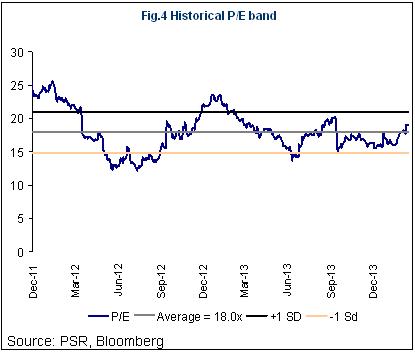

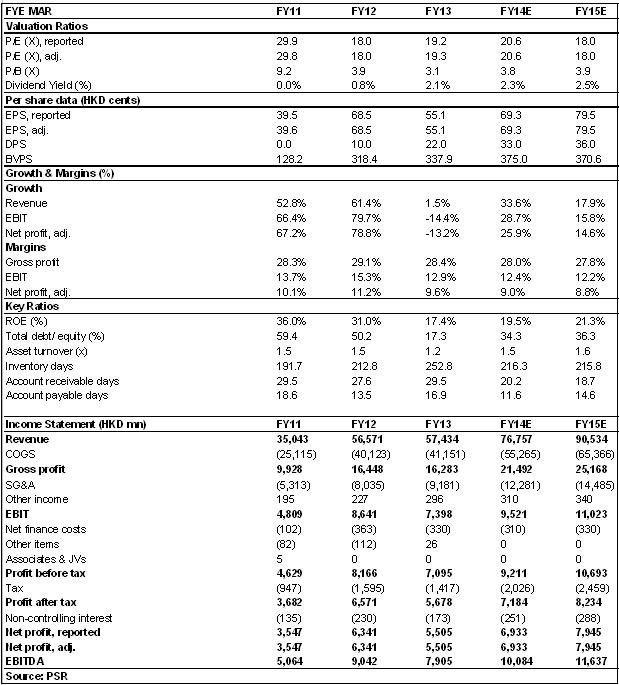

周大福现价相等於2014年财年预测市盈率20.5倍(对比其历史平均为18.0倍),接近历史平均值加一个标准差,以反映消费者信心改善及近期强劲的营运数据。但周大福的股价由年初至今已飙升超过20%,我们认为现时股价已反映集团的正面前景。我们预计周大福的2014/2015年财年每股盈利达69.3/79.5港仙,代表两年的复合年增长率达20.1%。以2015年财年预测市盈率达18.0倍计,我们的12个月目标价为14.30港元,给予"中性"评级,主要下行风险为1.)消费者的消费意慾比预期低;2.) 品牌受损;3.) 内地访港旅客人数减少。

主要风险

品牌受损

消费者的消费意慾比预期低

内地访港旅客人数减少

租金成本大幅上升

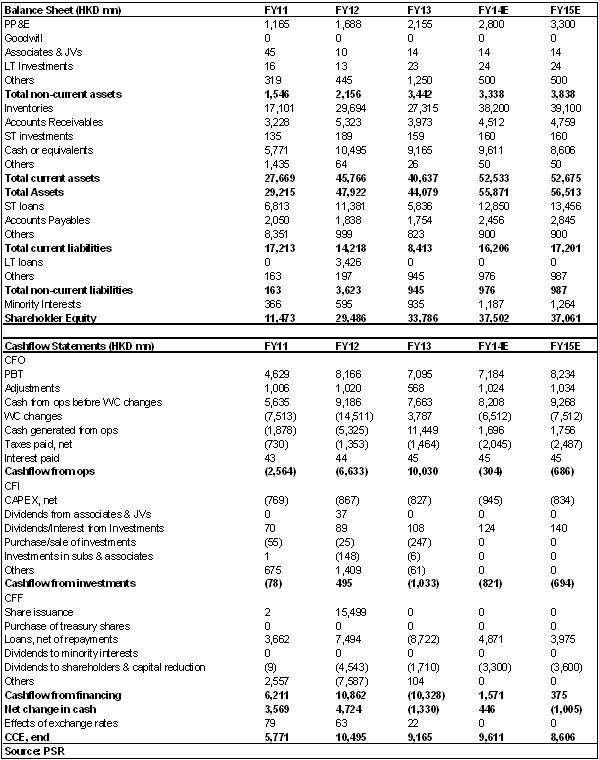

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。