中国建设银行 (939.HK) - 利润增长稳定 业绩符合预期

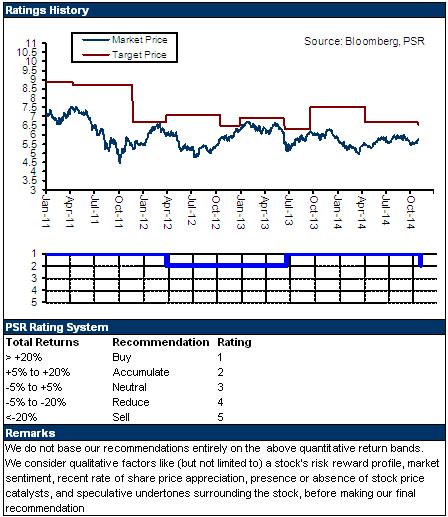

| 投资建议 | 增持 |

| 建议时股价 | $5.720 |

| 目标价 | $6.500 |

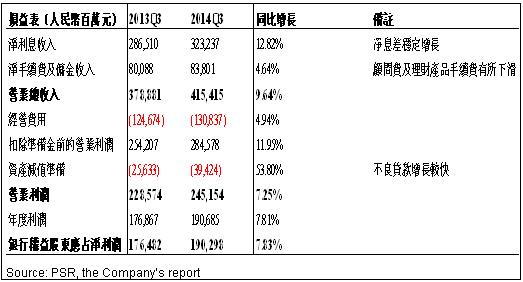

-根据中国建设银行(以下或简称集团)公布的2014年前3季度资料显示,截止今年9月末其累计净利息收入约达人民币3,232.37亿元,同比上升约12.8%,总体维持稳定增长趋势。由於市场环境明显改善,中间业务收入仍保持增长趋势,但增速有所下降。期内累计净手续费及佣金收入同比上升4.6%至838.01亿元;

-集团累计实现营业总共收入达人民币4,154.15亿元,同比增长9.6%,其中归属于银行股东应占溢利约达人民币1,902.98亿元,较2013年同期上升7.8%,盈利增速基本符合我们此前预期;

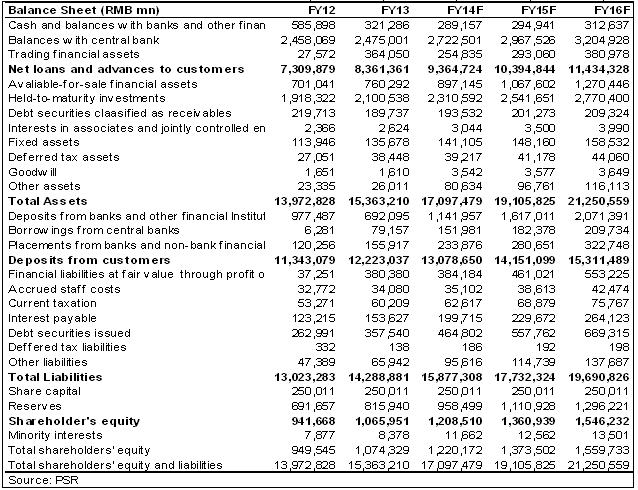

-前3季度末集团总资产较2013年末上升8.9%至人民币16.74万亿元。归属于银行股东的净资产增长12.4%至人民币1.2万亿元,折合每股净资产约人民币4.79元。虽然期内投资重估储备大幅下降,但法定一般准备金与未分配利润同比明显上升,因此建行的净资产仍保持较快增长;

-中国建设银行的风险控制能力较好,但贷款品质呈现恶化趋势。截止3季度末,不良贷款率较2013年末上升0.14个百分点至1.13%,同时,不良贷款余额上升人民币200.56亿元至人民币1,053.2亿元。不良贷款拨备比率则较年初大幅下降33.75个百分点至234.47%。我们预计这主要是因为期内不良贷款余额明显上升所致,尤其是可疑类及损失类贷款出现大幅增长。目前建行的不良贷款余额及比率上升的幅度超出我们预期,这说明银行贷款品质面临加速恶化的风险;

-2013年开始银行实行新的计算方法,集团的资本充足率有所下降,但2014年以来通过利润实现的内部积累以及合格资本工具发行等手段,建行的资本充足率明显上升。截止9月末,资本充足率及核心一级资本充足率分别为14.53%及11.65%,较2013年末分别上升了0.90及1.19个百分点,与同业相比居於行业领先水准,显示银行面临的资本压力相对较小;

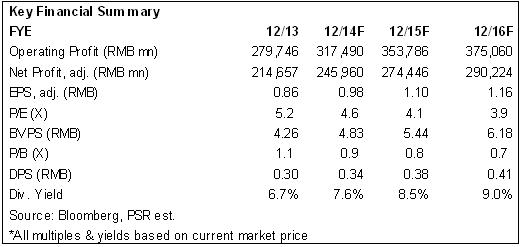

-总体看,中国建设银行的利润仍稳定增长,业绩表现基本符合我们此前预期,我们对集团的未来业绩表现仍持谨慎乐观态度,但预计其盈利增速将持续放缓,未来两年净利增速将维持在平均8%左右的水准。同时考虑到未来资产恶化的风险,我们下调中国建设银行12个月目标价至6.50港元,较最新收盘价高出约13.6%,相当於2015年每股收益的4.7倍及每股净资产的0.9倍,估值较为吸引。给予“持有”评级。

从前3季度的资料看,中国建设银行的利息收入增长稳定,这主要是由於期内集团的净息差保持稳定,第3季度与第2季度持平,均为2.8%。

我们的看法

从总资产规模看,中国建设银行仍然是中国第2大银行,拥有较强的规模优势。截止今年前3季度,其利润持续稳定增长,但中间业务收入增速有所下滑,预计主要是由於谘询及顾问费,以及理财产品手续费的持续下滑。同时及集团的不良贷款明显增长,资产品质有加速恶化的趋势。

投资建议

中国建设银行的利润仍稳定增长,业绩表现基本符合我们此前预期,我们对集团的未来业绩表现仍持谨慎乐观态度,但预计其盈利增速将持续放缓,未来两年净利增速将维持在平均8%左右的水准。同时考虑到未来资产恶化的风险,我们下调中国建设银行12个月目标价至6.50港元,较最新收盘价高出约13.6%,相当於2015年每股收益的4.7倍及每股净资产的0.9倍,估值较为吸引。

利润稳定增长 经营表现符合预期

截止2014年9月末,中国建设银行的累计净利息收入约达人民币3,232.37亿元,同比上升约12.8%,总体维持稳定增长趋势,这主要得益於期内净息差保持稳定水准。3季度末,集团的净息差为2.80%,与第2季度末持平,同时较2013年末上升0.06个百分点。我们预计2014年全年中国建设银行的净息差较保持在2.80%以上的水准。

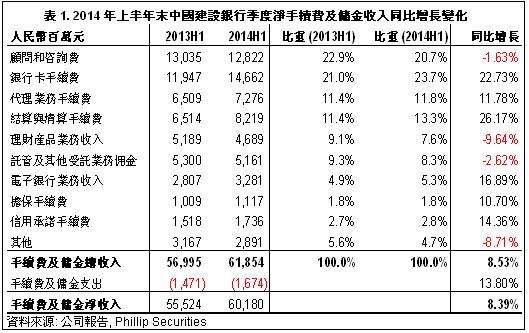

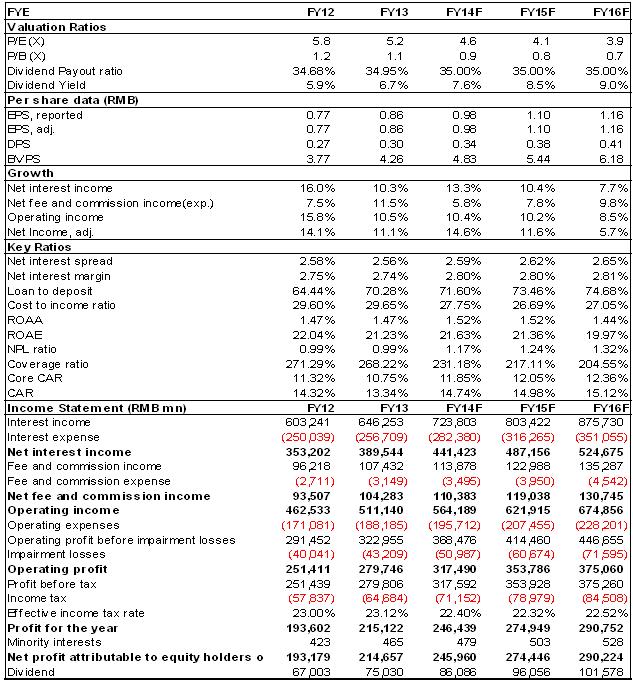

由於市场环境明显改善,总体看集团的中间业务收入增速稳定。期内累计净手续费及佣金收入同比上升4.6%至838.01亿元。3季度建设银行没有公布手续费收入构成的具体资料,但根据上半年末的资料看,我们预计,顾问费及理财产品手续费可能持续下降,这是拉低中间业务收入的主要原因。但我们认为来自银行卡等传统中间业务收入仍将维持较快增长。

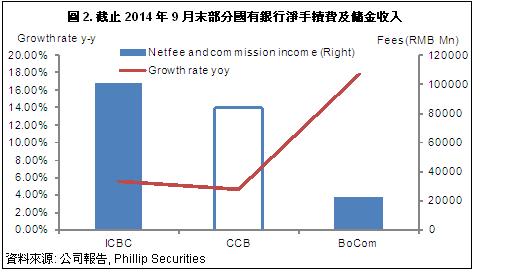

同时从行业水准看,根据目前公布业绩的大型银行看,中国建设银行的中间业务增速与其他大型国有银行相比仍处於较低水准。其中,目前净手续费及佣金收入同比增速最高的是交通银行,达17.86%至人民币229.84亿元,而中国工商银行的净手续费及佣金收入则同比增长5.64%至人民币1008.85亿元。值得注意的是,工商银行在第3季度单季收入同比出现下滑,而建设银行仍维持稳定增长。

总体看,由於各项收入的持续增长,中国建设银行的盈利维持稳定增长,集团累计实现营业总共收入达人民币4,154.15亿元,同比增长9.6%,其中归属于银行股东应占溢利约达人民币1,902.98亿元,较2013年同期上升7.8%,盈利增速基本符合我们此前预期;

我们预计中国建设银行的盈利增速将持续放缓,未来两年净利增速将维持在8%左右的水准。

资产规模增速放缓 贷款品质趋於恶化

由於中国政府持续采取紧缩的经济政策,严控房地产、钢贸等行业的放贷规模,2008年以後中国银行业的贷款增速总体呈回落趋势。中国建设银行的贷款增速在2013年持续回落,这造成了资产规模的增速出现放缓。 前3季度末,中国建设银行的总资产较2013年末上升8.9%至人民币16.74万亿元。归属于银行股东的净资产增长12.4%至人民币1.2万亿元,折合每股净资产约人民币4.79元。虽然期内投资重估储备大幅下降,但法定一般准备金与未分配利润同比明显上升,因此建行的净资产仍保持较快增长。

期内集团的贷款净额约达人民币9.10万亿元,较2013年末上升了8.9%,增速有所下滑,但同期集团的客户存款则较2013年末仅上升6.2%至人民币12.98万亿元,存贷比为70.11%,而如果以贷款总额计算,贷存比则超过70%的监管红线,达到72.02%。在存款增速持续下滑的情况下,可以看到目前银行的吸存压力较大。未来我们认为在存款增速提升不大的情况下,建设银行的贷存比将继续上升。

另外中国建设银行的贷款品质呈现恶化趋势。截止3季度末,不良贷款率较2013年末上升0.14个百分点至1.13%,同时,不良贷款余额上升人民币200.56亿元至人民币1,053.2亿元。不良贷款拨备比率则较年初大幅下降33.75个百分点至234.47%。我们预计这主要是因为期内不良贷款余额明显上升所致,尤其是可疑类及损失类贷款出现大幅增长。目前建行的不良贷款余额及比率上升的幅度超出我们预期,这说明银行贷款品质面临加速恶化的风险从贷款的品质看,近年来银行的不良贷款余额开始持续出现上升。

资本充足率水准有所上升 资本压力相对较小

2013年开始银行实行新的计算方法,集团的资本充足率有所下降,但2014年以来通过利润实现的内部积累以及合格资本工具发行等手段,建行的资本充足率明显上升。截止9月末,资本充足率及核心一级资本充足率分别为14.53%及11.65%,较2013年末分别上升了0.90及1.19个百分点,与同业相比居於行业领先水准,显示银行面临的资本压力相对较小。

主要风险

收入增速低於预期;

不良贷款持续上升,资产品质恶化超预期;

短期内股价大幅下滑。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。