中国移动 (941.HK) - 稳健增长延续,数字化转型推动价值再释放

| 投资建议 | 中性 |

| 建议时股价 | $85.800 |

| 目标价 | $81.660 |

中国移动(00941)於2025年3月20日及4月22日分别公布了2024年全年及2025年首季度业绩。整体而言,公司经营表现稳中有进,盈利能力持续提升,数字化转型业务加速推进,并在AI、DICT等新兴领域展现出良好动能。

收入与盈利概况:通信服务稳步增长

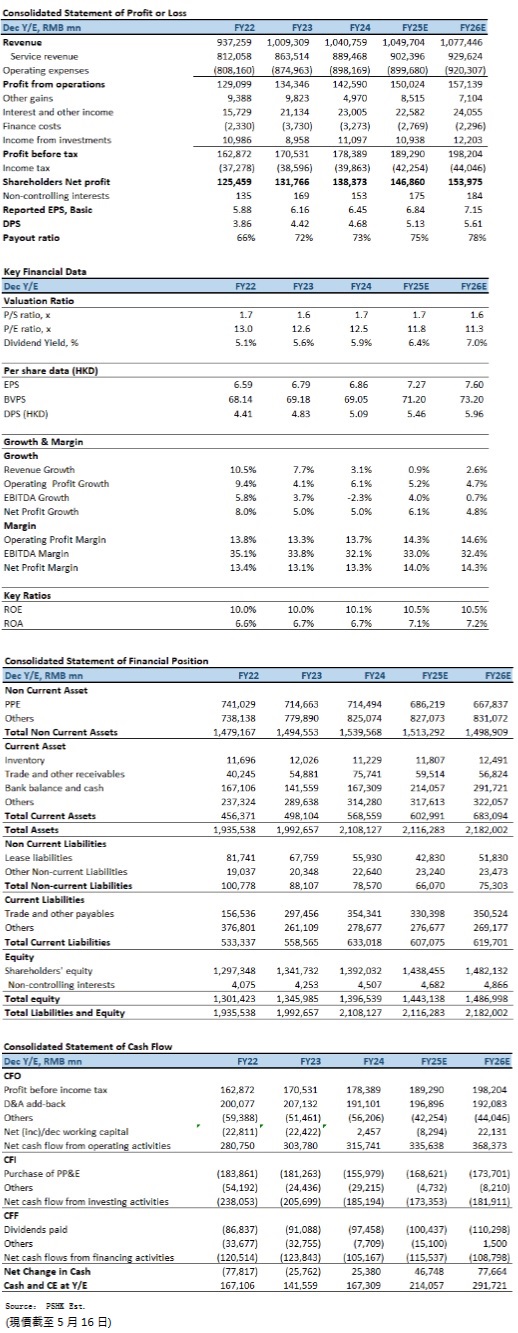

2024年全年营运收入录得10408亿元(人民币.下同),同比增长3.1%;其中通信服务收入达8895亿元,同比增长3.0%,贡献占比稳定在85.4%。进一步观察可见,数字化转型业务收入达2788亿元,同比增长9.9%,占通信服务收入比重升至31.3%,反映转型业务已成为公司收入结构中不可或缺的重要支柱。

2025年首季度,营运收入维持稳定,报2638亿元,同比微升0.02%。通信服务收入为2224亿元,同比增长1.4%,尽管整体收入增速放缓,但核心通信服务业务仍保持稳健扩展,显示在宏观环境挑战与行业竞争加剧下,公司掌握了稳定的用户价值经营策略。

盈利能力提升:成本控制与折旧政策调整释放利润空间

2024年全年股东应占利润达1384亿元,同比增长5.0%,每股基本盈利为6.45元。全年EBITDA达3337亿元,占通信服务收入比重达37.5%。值得注意的是,公司於2024年初将5G无线及传输设备的折旧年限由7年延长至10年,全年折旧及摊销因此减少约190.7亿元,此举有效减轻了固定资产摊销压力,提升整体利润率。

2025年首季度,EBITDA报807亿元,同比增长3.4%,EBITDA率为30.6%,高於去年同期的29.6%。股东应占利润为306亿元,同比增长3.45%,盈利增长主要来自营运效率提升与非经常性收益稳定贡献。

2024年全年股息为每股港币5.09元,较2023年增长5.4%,派息比率为73%,维持与过往一致的稳定回馈政策。公司同时重申自2024年起三年内将现金分红比例逐步提升至股东应占利润的75%以上,显示其对未来现金流稳定性的坚定信心。

个人市场方面,截至2024年底移动客户总数达10.04亿户,5G用户数达5.52亿户,渗透率达55%。全年移动ARPU为人民币48.5元,维持行业领先。权益产品收入达268亿元,同比增长19.7%;个人移动云盘收入为89亿元,同比增长12.6%,反映公司在细分场景与数位应用上的精细运营成效。

家庭市场亦保持良好动能。有线宽带总客户数达3.15亿户,其中家庭用户达2.78亿户。家庭综合ARPU报43.8元,同比增长1.6%。千兆宽带用户同比增长25%,FTTR用户同比飙升376%,显示家庭市场升级需求强劲。

政企市场方面,公司积极推动“AI+DICT”融合方案,全年政企收入同比增长8.8%,达2091亿元。移动云收入达到1004亿元,同比增长20.4%,IaaS+PaaS收入稳居业界前五。5G专网收入达87亿元,同比大幅增长61.0%,并拓展超700个千万级DICT项目。政企客户数达3259万家,净增422万家,客户基础稳步扩张。

新兴市场收入为536亿元,同比增长8.7%。国际业务收入达228亿元,数字内容收入为303亿元,金融科技业务达1165亿元,均呈现稳定成长态势。咪咕视频月活突破5.2亿,和包交易月活跃客户达到1.24亿,进一步拓展用户经济。

AI+与BASIC6战略落地见效

中国移动2024年全面升级「两个新型」及「三大计划」,其中「AI+」行动加速推进。九天大模型已入选国家重器,AI+DICT已签约超500个项目,AI化产品用户合计达1.9亿,AI应用已深入客户服务、营销、网路等核心运营场景,部分自智网路场景已达L4高阶自智水平。

在算力网络方面,公司通用算力达8.5 EFLOPS,智能算力达29.2 EFLOPS,构建京津冀、长三角等多个智算中心。400G骨干网与AIDC升级也标志着基础设施建设稳步推进。

投资建议:

综合来看,中国移动2024年及2025年首季业绩延续稳健增长态势,通信主业保持稳中有升,数字化转型成效持续释放,AI与DICT等创新业务有望成为未来核心增长引擎。折旧年限调整提供短期盈利支撑,而稳定的派息政策则进一步强化股东回报。随着「AI+」时代加速来临,公司在算力、数据与场景落地方面具备明显优势,预期将在2025年继续展现转型升级成果,实现盈利与价值的双轮驱动。我们预期公司2025至2026年EPS预测为6.84及7.15元,目标价为81.66港元,对应2025的预测市盈率为11.2倍(与过去半年平均市盈率+1个标准差相若),评级为“中性”。

风险因素:

1)经济复苏乏力影响用户ARPU及政企需求;2)行业竞争格局恶化;3)政策或数据合规风险。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。