龙湖地产 (960.HK) - 强劲预售,聚焦高端城市

| 投资建议 | 买入 |

| 建议时股价 | $11.240 |

| 目标价 | $12.800 |

投资概要

- 土地储备及物业发展项目主要位於经济发展强劲的一,二线城市

- 拥有强劲的合约销售,确保收入和利润率的稳定性

近况发展

尽管在2016年中期提高了目标,仍实现年度销售目标。在2016年8月,龙湖地产将其2016年合约销售目标从620亿元人民币提高到750亿元人民币,原因是龙湖地产於2016上半年的合约销售已完成原有销售目标的大部分。特别是,截至2016年7月,累计合约销售额为472.7亿元人民币,同比增长81.4%,销售面积为318万平方米,同比增长46.5%,达到原有销售额目标的76.2%。

2016年合约销售总额为881.4亿元人民币,同比增长61.6%,超过上调了的销售目标750亿元人民币,约17.5%。以总建筑面积计算,年度合约销售增长了41.9%,达602万平方米。 销售额的上升是由於销售价格的上涨以及2016年炽热的房地产市场所带来的销售量。

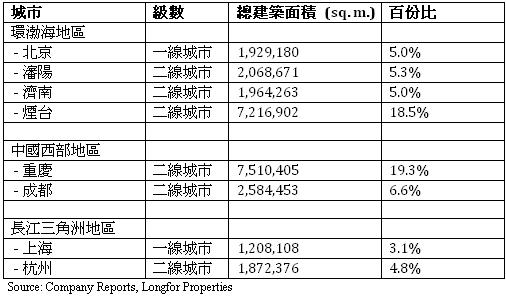

土地储备主要位於一,二线城市。 截至2016年6月30日,以总建筑面积计算,龙湖地产拥有3900万平方米的土地储备,一线和二线城市土地占土地储备的一大部分。 特别是,作为二线城市的重庆和烟台占土地储备中总建筑面积近40%。其他经济发展强劲的一线城市或二线城市,如杭州,渖阳,北京,成都和济南等,以总建筑面积计算,它们各占土地储备的5%左右。

主要土地储备如下:

最近的收购主要集中在一线和二线城市。龙湖地产在2016年多次收购土地,其中大部分获得的土地是在二线城市,如杭州,重庆,大连等具有较强经济发展的城市。最近收购的土地总建筑面积为5,740,575平方米,平均成本为每平方米5,315元。

主要土地收购如下:

上升中的投资物业收益率。目前,龙湖地产的所有投资物业均为零售商场。於2016年上半年,龙湖地产的投资物业总建筑面积为1,549,629平方米,出租率为96%。於2016年7月,北京大兴天街和重庆时代天街3期两项新投资物业开业,出租率达95%以上,将令投资物业总建筑面积增至1,770,000平方米。根据我们的计算,龙湖地产投资物业的收益率呈上升趋势。新的购物中心所在的地理位置和城市皆为上乘之选,预计将在2016年下半年提供稳定的现金流和盈利,对公司发展有利。

主要财务发展

稳定的毛利率。龙湖地产的毛利率一直保持稳定,2016年上半年的毛利率为27.87%,高於2013年以来的任何一年。2012年毛利率特别高的原因是由高利润项目如北京颐和原着项目结算所致的。

由於龙湖地产於一线和二线城市的战略地位,我们预计毛利率将保持在目前的水平,特别是土地储备近年来没有重大变化。

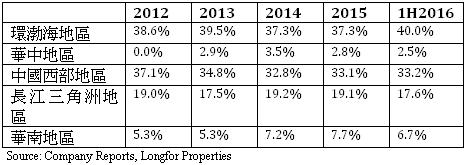

以下是土地储备的组合:

逐渐改变债务结构。 龙湖地产固定利率债务占总债务的比例越来越大。 截至30/6/2016,固定利率债务占总债务的53%。 与31/12/2015和30/6/2015相比,它们固定利率债务的比例分别为42%和24%。 龙湖地产於2016年更成功将借贷成本从2015年上半年的6.01%降至2015年上半年的5.18%。

此外,由於人民币继续贬值,龙湖地产已开始减少以外币计值的债务。 以下是以货币分类的债务摘要:

从上表可以看出,以外币计值的债务比例原来相当稳定,但自2015年下半年以来,以外币计值的债务比例迅速下降。 此外,龙湖地产利用汇率掉期来对冲其债务的汇率风险,此等行动对利率和汇率风险的管理为有效的。

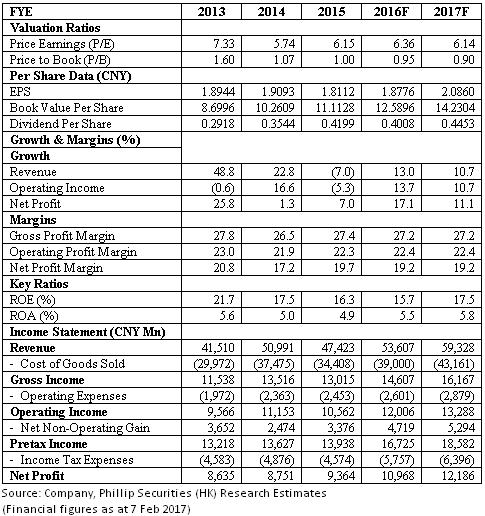

估值

根据我们的同业比较模型,龙湖地产的目标价为12.80港元,对应P/E和P/B比率分别为6.52倍和1.16倍,维持买入评级。(现价截至2月7日)

风险

龙湖地产有较高的负债率。 龙湖地产的资本结构大部分由债务组成。 除此之外,有一定部分债务以外币计值,由於人民币贬值,龙湖地产正积极降低其外币债务,以减少人民币贬值对公司造成负面影响。

政府加强监管房地产市场。 中国政府於某些城市实行限贷,提高首付比率和限购等法规来冷却房地产市场,这些都可能影响房地产的需求和销售。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。