龙湖地产 (960.HK) - 强劲销售为未来急速增长铺路

| 投资建议 | 增持 |

| 建议时股价 | $19.000 |

| 目标价 | $20.350 |

投资概要

- 於2017年上半年录得非常强劲的销售,并完成2017年销售目标的84%,与去年同期相比增长达140%

- 积极补充对房屋需求旺盛的一线城市和二线城市的土地储备

公司概况

2017年上半年合约销售升幅强劲: 龙湖地产於2017年上半年延续其去年的强劲销售。 截至2017年6月,2017年度累积合约销售同比增长140%,总共926.3亿元人民币,总销售面积达595万平方米。集团2017年销售目标为1,100亿元人民币,以2017年累积合约销售计算,集团已完成本年度合约销售目标的84.2%。 事实上,2017年上半年的合约销售上升势头极为强劲,於2017年首六个月的合约销售已超过2016年全年的合约销售,该年的合约销售为881.4亿元人民币。 另外,在2017年,龙湖地产的可销售资源的销售价值约为1,700亿元人民币,显示龙湖地产有能力应付强劲的销售需求。 龙湖地产销售极为强劲,财务状况良好,因此,我们将龙湖地产的目标价修订为20.35港元。

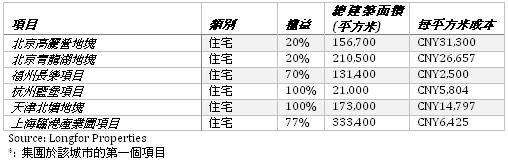

积极参与土地收购市场: 龙湖地产在2017年度继续活跃於土地市场。 在2017年上半年,龙湖地产成功扩大其覆盖版图,从2016年覆盖26个城市到2017年上半年覆盖31个城市。 另外,集团於本年度获得大约30多个新项目,特别是集团在粤港澳大湾区中的香港和深圳成功收购土地,从而令集团能够得益於国家发展政策,增加其在华南地区的战略地位,此为集团近年发展的重要里程碑。

龙湖地产继续其发展战略,主要於一线城市和二线城市累积土地储备和发展物业,由於该等城市的经济发展和增加中的人口,因此它们对住房的需求均十分强劲。 2017年上半年集团收购的一些新项目如下:

投资物业业务依然强劲: 龙湖地产的投资物业全都为商场,它们於2016年的表现十分强劲。 於2016年,龙湖地产的投资物业总建筑面积为1,938,418平方米。 投资物业业务有3条不同的产品线,以不同的客户群为目标,如「天街系列」,「星悦荟系列」和「家悦荟系列」,它们分别为都市体验式购物中心,小区购物中心,和及中高端家居生活购物中心。 集团的投资物业拥有高出租率,平均达95.1%。 龙湖地产目前有6个投资物业建设项目,它们均为「天街系列」的购物中心,预计将在2017年至2018年开始营运。

新发行的优先票据借款成本创新低: 龙湖地产的借款成本继续其下降趋势,於2016年,龙湖地产的平均借款成本为4.92%,连续第五年下降。

於2017年7月,龙湖地产发行2022年到期的4.5亿美元的优先票据,该优先票据的票面利率为3.875%,比2016年的平均借贷成本低,此将进一步降低集团的借款成本。 此次发行的优先票据的票面利率为龙湖地产历史上最低的借款成本,显示集团雄厚的财务实力。

估值和风险

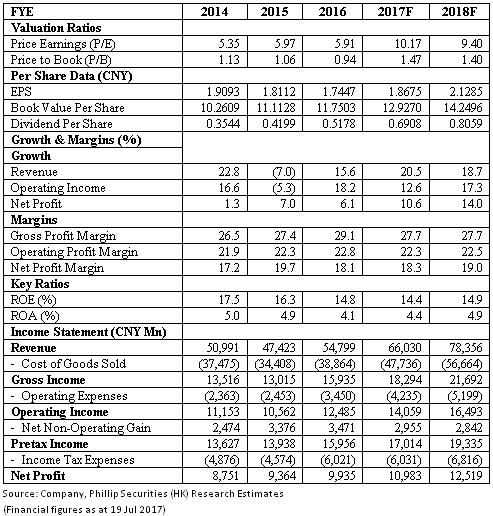

我们的估值模型显示目标价为20.35港元: 龙湖地产销售额非常强劲,截至2017年6月,集团已完成了2017年销售目标的84%。 此外,龙湖地产一直活跃於土地市场,并积极收购一线城市和二线城市的土地,其因为它们上升的人口和经济发展令它们对房屋的需求旺盛。 因此,我们给予龙湖地产20.35港元的目标价,相当於市盈率和市账率10.17倍及1.47倍,为「增持」评级。(现价截至7月19日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。