携程集团 (9961.HK) - 入境游市场在政策支持下增势显着

| 投资建议 | 中性 |

| 建议时股价 | $598.000 |

| 目标价 | $610.000 |

业绩摘要

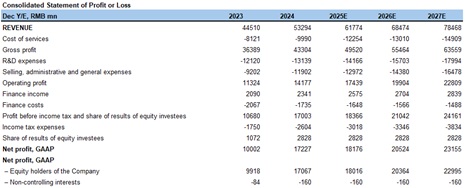

2025年第二季度,公司实现总营收149亿元(人民币,下同),同比增长16.2%,主要由於旅游需求强劲。盈利能力方面,净利润为49亿元,同比增长25.5%,对应净利率为32.9%,同比上升2个百分点。分部收入方面,2Q25住宿预订收入62亿元,同比增长21.2%,主要由於国内和出境酒店业务的强劲增长;交通票务收入54亿元,同比增长10.8%,出境和国际票务为主要驱动因素;旅游度假收入11亿元,同比增长5.3%,主要由於节假日旅游需求增长;商旅管理收入7亿元,同比增长9.3%,主要由於企业旅差管理服务需求增长。费用方面,该季度公司总运营支出为79亿元,同比增长14.7%,与期内总营收的波动基本一致。2Q25公司研发费用率/销售费用率/行政费用率分别为23.6%/22.4%/7.4%,同比+0.1pct/+0.2pct/-1.0pct,公司持续加大国际业务扩张和宣传力度。

业绩点评

入境游市场在政策支持下增势显着

上半年全国入境游客人数同比增长约30%,携程平台入境游预订量同比增幅超过100%。随着签证政策进一步放宽、中国旅游吸引力持续提升以及相关服务体系的完善,入境游有望为国内业务持续注入增量。同时,国内旅游需求结构也在发生变化。根据管理层,"银发一族"正成为重要的增长动力。截至2025年第二季度,"老友会"使用者规模及其商品交易总额较2024年底均实现超过100%的增长。同时,年轻游客群体更加青睐"娱乐+旅游"融合体验,如音乐节、主题旅游和目的地活动等沉浸式产品。2025年第二季度,此类业务收入同比增长超100%,显示出年轻使用者旅游消费正朝着体验化、主题化方向快速发展。

国际业务继续保持快速增长,用户获取效率超出预期

2025年第二季度,行业跨境航班运力整体恢复至疫情前84%的水准,公司出境酒店和机票预订量已全面超越2019年同期120%的水准,持续领先行业30-40个百分点。进入暑期,随着运力进一步恢复,机票价格同比有所下降,但仍高於疫情前水准;酒店价格则保持稳定,预计第三季度出境游收入将继续保持较快同比增长。同时,Trip.com平台第二季度总预订量同比增长超过60%,亚太地区仍是业务重点,同时中东等新兴市场也展现出强劲增长势头。

投资建议

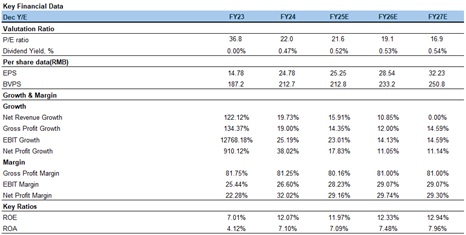

我们预计公司25-27年营业收入分别为618/685/785亿元,归母净利润分别为180/204/230亿元,对应摊薄EPS为25/29/32元,当前股价对应PE为21.6/19.1/16.9x。我们采取海内外OTA企业Booking,Expedia,Airbnb和同程旅行作为可比公司,采用22倍2025年预测PE,据此测算目标价上调为610港元,评级为"中性"。

风险因素

1)国内消费需求不及预期;

2)国际业务扩张不及预期;

3)酒店ADR及机票价格下行压力大於预期。

财务资料

(现价截至2025年9月29日)

汇率:港币/人民币=0.91

Source: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。