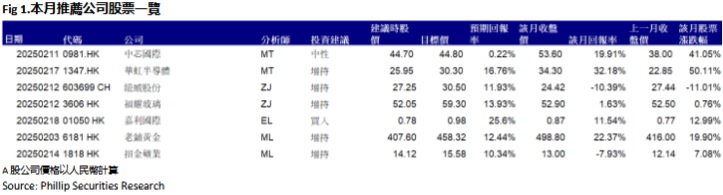

研究部二月研究报告回顾

行业:

TMT 、半导体、消费、医疗(李浩然)

汽车 & 航空(章晶)

TMT & 半导体(陶然)

公用事业、商品、海运、银行(李晓然)

TMT 、半导体、消费、医疗(李浩然)

本月本人发表了一篇研报:嘉利国际(01050)。

嘉利国际(01050)在2025财年上半年(截至2024年9月底止六个月)展现稳健增长,收入达到15.27亿元(港元.下同),同比增长6%,主要受惠於人工智能(AI)伺服器市场需求的强劲提升。随着AI技术的快速发展,全球对高性能伺服器的需求持续增长,公司作为主要伺服器外壳及机柜供应商,成功受惠於这一趋势。受毛利较高的五金塑胶业务占比提升影响,毛利率较去年同期上升1.5个百分点至13.2%,进一步推动整体盈利能力改善。净利润1.02亿元,同比增长39%,净利润率由2024财年同期的5.8%提升至6.7%。每股基本盈利增长至5.0仙(1H2024FY:3.6仙),中期股息每股2.5仙(1H2024FY:1.5仙),派息率约50%。

全球AI发展迅速,推动数据中心与云端运算市场的扩张,进而带动高性能伺服器的需求增加。嘉利国际作为主要伺服器外壳供应商,受惠於该趋势,五金塑胶业务的收入大幅增长。公司具备完整的机械工程解决方案,包括模具研发、快速原型设计、精密制造与自动化生产,凭藉这些技术优势,在市场中取得领先地位。

嘉利国际在AI伺服器市场的强劲需求推动下,业绩表现稳健,毛利率与盈利能力持续改善。公司在自动化生产与全球供应链布局方面具备竞争优势,特别是泰国厂房的成功运营,分散地域风险以灵活满足客户多样化需求。然而,电子专业代工业务仍面临挑战,公司需持续优化产品组合,以提升该业务的盈利能力。

汽车 & 航空 (章晶)

於本月本人发布了纽威股份(603699.CH)的首发报告和福耀玻璃(3606.HK) 的更新报告。

纽威股份为国内中高端工业阀门龙头,专注於为石油化工天然气电力等能源领域提供全套工业阀门解决方案。目前除了传统的石油天然气能源项目,公司产品在 LNG、精细化工、核电等市场领域快速扩大,同时,产品还被使用到海洋风电、氢能、地热、生物能、太阳能和碳捕捉等清洁能源开发项目中。

2016-2023年公司营收与净利润呈现持续增长趋势,营收由 20.5 亿元(人民币,下同)增长至 55.4 亿元,CAGR 为 15.3%;归母净利润由2.2 亿元增长至 7.2 亿元,CAGR 为 18.5%;2024年 Q1-Q3 实现营业收入 44.55 亿元(同比+5.09%),归母净利润 8.28 亿元(同比+40.69%)。公司产品受到油价带动,2023 年与 2024 年前三季度,全球对能源建设的需求增加,公司出海业务景气度较高,订单、销售等方面均得到提升。同时,钢材价格仍处下行阶段,原材料价格降低助力公司产品毛利率大幅增长。2024 年前三季度公司实现销售毛利率 36.72%(同比+5.78pct),利润增速明显大於收入增速,显示出强劲的盈利能力。

近年来油气、核电等行业高景气,尤其船舶海工订单、海洋油气开采资本开支、LNG 压缩与运输规划保持较高水平,刺激阀门行业需求增长。公司持续拓展下游覆盖,与传统石油天然气能源项目的 SHELL、TOTAL、中石油、中石化等全球能源行业巨头继续开展深度战略合作的同时,也在天然气、精细化工、船舶海工、电厂、长输管线及新能源等行业不断渗透,2024年上半年,公司成功承接多个国际 FPSO项目、获得国内一级闸阀、截止阀、止回阀等高端核电产品的整包采购,新业务放量、占比提升有望持续拉升公司业绩增长。

公司作为中高端工业阀门龙头,注重技术工艺升级,不断提升上游产业链研发、生产及供货能力、深化与国内外高端用户的共同发展,具备较高的行业壁垒,可同时享受国内高端进口替代和海外行业景气红利,具有极大的增长空间。我们非常看好公司的发展,认为公司具有成长性和壁垒性,可以享有溢价,预计24-26年每股收益为1.30/1.60/1.89元,给予25年19倍预计市盈率,目标价30.5元。

福耀玻璃2024年前三季度累计实现营收为283.14亿元,同比+18.84%;归母净利润为54.79亿元,同比+32.79%,均创历史新高。其中,第三季度营业收入99.7亿元(人民币,下同),同比+13.4%;归母净利润19.8亿元,同比+53.5%。

中国汽车市场2024年前三季度累计销售了2157.1万辆,同比+2.4%,美国轻型车新车销售同比微增0.7%。福耀玻璃前三季度营收增速远超行业,印证了公司作为头部企业,综合竞争力不断加强,虹吸效应增强,市场份额进一步提升。

净利增速大幅跑赢收入增速,得益於盈利能力快速提高,主要由以下几个因素驱动:

1)产品结构持续优化升级,高附加值占比提升。前三季度公司高附加值产品占比已经达到58.18%,同比+5.25ppts,平均单价+8.84%;

2)海运成本下行、纯硷以及天然气等原料成本进一步下探。公司前三季度毛利率达37.82%,同比+2.88ppts;其中第三季毛利率为38.78%,同比环比分别+2.47/+1.05ppts。

3)规模效应放大经营杠杆,提高了产能利用率,同时推进自动化信息化进程,提升运营效率,改善了工厂盈利状况,比如,美国工厂上半年净利率同比同比+4.05ppts。前三季度公司销售费用率为4.30%,同比减少0.27ppts;管理费用率为7.36%,同比减少0.06ppts。

为满足市场发展需求,近两年公司处於第三轮资本开支提速周期,管理层指引2025计划的资本开支分别为70-75亿元,略低於2024年计划的80亿元。主要用於福建福清、安徽合肥新工厂的产能扩建,美国汽车玻璃二期扩建项目,以及上海、以及福清/长春的铝饰条项目,助力全球市占率的进一步提升。随着汽车智能化、辅助驾驶级别不断提升、各种新技术和场景的应用和发展、用户体验式消费增强,汽车玻璃高端化趋势有望持续,公司产品结构中高附加值占比有继续提升的空间。

作为全球汽车玻璃行业龙头,公司有望继续受益於其产业优势护城河,并保持较高分红比例。我们调整公司2024/2025年的盈利预测幷引入2026年的盈利预估,预计2024/2025/2026的每股收益分别为2.85/3.28/3.75元,调整公司目标价至59.3港元,对应2024/2025/2026年19.6/17/14.9倍预计市盈率。

TMT & 半导体(陶然)

於本月本人发布了两篇研报:中芯国际 (0981.HK)和华虹半导体(1347.HK)。

中芯国际是世界领先的积体电路晶圆代工企业之一,也是中国大陆积体电路制造业领导者,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供8英寸和12英寸晶圆代工与技术服务。中芯国际总部位於中国上海,拥有全球化的制造和服务基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。

公司三季度收入环比上升 14%至22 亿美元,首次站上单季 20 亿美元台阶,创历史新高,主要由於12 英寸产能释放促进产品结构进一步优化,同时伴随本土化需求加速提升,平均销售单价上升。公司整体产能利用率提升至90.4%,环比增长5.2%,有效摊薄单位折旧成本。毛利率提升至20.5%,环比增长6.6个百分点。公司三季度净利润达1.49 亿美元,同比增长58.3%,环比下降9.6%。分应用领域来看,管理层表示智慧手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车占比分别为25.0%、16.0%、43.0%、8.0%和8.0%。消费类市场的需求逐步恢复,消费产品功能升级落地,出口保有良好需求。分客户地区来看,公司部分海外客户三季度收入占比环比下降6.0%,主要由於二季度进行了一定程度的拉货,中国区营收环比增长6.0%,主要由於中国客户在本土化需求加速及出口需求整体良好的情况下,逐步进入中高端产品市场。

考虑到消费电子终端需求回升,管理层预计将推动产品组合的优化,促进营收增长。我们预计公司24-26年营业收入分别为76/88/102亿美元,预计归母净利润分别为663/829/1442百万美元,对应稀释EPS为0.08/0.10/0.18美元。整体而言,公司属於晶圆代工环节龙头企业,我们认为公司的合理估值略高於一个标准差的历史平均NTM市净率,为2.1倍2025年PB,对应每股目标价44.8港元,首次给予“中性”评级。

华虹半导体是目前中国大陆第二大、全球第六大晶圆代工厂,在8寸和12寸晶圆代工平台上,提供嵌入式/独立式非挥发性存储器、功率元件、类比与电源管理、逻辑与射频等五大特色制程平台的晶圆代工及配套服务,成为特色制程平台涵盖最全面的晶圆代工企业。根据TrendForce资料,在嵌入式非易失性存储器领域,公司是全球最大的智慧卡IC制造代工企业以及国内最大的 MCU 制造代工企业;在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一家同时具备 8 英寸以及 12英寸功率器件代工能力的企业。

公司3Q24收入为5.3亿美元,同比下降7.4%,毛利率为12.2%,同比下降3.9%,主要系ASP承压,部分被付运晶圆数量上升和产能利用率提升所抵消,母公司拥有人应占溢利4480万美元,同比上升222.6%。分应用领域来看,管理层表示电子消费品作为第一大终端市场保持强劲势头,而工业及汽车产品保持疲弱状态,主要由於IGBT产品的平均销售价格及需求下降。分客户地区来看,公司海外客户整体需求稳定,中国区营收同比下降 1.5%,主要由於 IGBT、超级结和闪存产品的需求及平均销售价格下降,部分被 CIS 及其他电源管理的产品需求增加所抵消。

考虑到消费电子终端需求回升,以及ASP触底回升和无锡二期产能逐步释放,预计将推动产品组合的优化,并促进营收增长。我们预计公司24-26年营业收入分别为20/24/25亿美元,预计归母净利润分别为86/285/299百万美元,对应稀释EPS为0.05/0.17/0.17美元。整体而言,公司属於晶圆代工环节,资本投入较高,我们认为公司的合理估值略低於行业平均,为1.0倍2025年PB,对应每股目标价30.30港元,首次给予“增持”评级。

公用事业、商品、海运、银行(李晓然)

於本月本人发布两篇研报:老铺黄金(6181.HK),和招金矿业(1818.HK)。

老铺黄金是中国古法手工金器专业第一品牌。根据弗若斯特沙利文资料,公司是行业内第一家推出足金镶钻产品的品牌,引领行业趋势;截至2024年6月30日,公司在全国排名前十高端百货中心的入驻覆盖率於行业排名第一;公司以中国内地单店平均收入在2024年上半年度於行业收入排名第一。

根据世界黄金协会《2024中国金饰零售市场洞察》,金饰仍是中国珠宝零售的主要部分,18至34岁的年轻消费者贡献了超过三分之一的销售额。黄金保值特性凸显,在各个人群代际之间达成投资共性,年轻人也开始投资黄金,但不同的是年轻人更关注黄金饰品的款式和工艺。老铺黄金作为古法黄金的龙头企业,定位高端品牌,产品具有一定的差异化特徵,近两年盈利能力大幅提升,进入业绩增长期,我们看好未来公司在古法黄金领域的发展,公司持续扩张内地核心商圈叠加港澳、海外市场机会,门店数量有望持续增加贡献收入增长。我们预测公司的营业收入在2024-2026年分别为72.43亿元、97.21亿元和125.99亿元。EPS为7.12/8.97/10.57元,对应市盈率(P/E) 53.3x/42.4x/36.0x。给予公司2024年60倍P/E,短期目标价为港币458.32,给予“增持” 评级。(现价截至1月27日)

招金矿业 (1818.HK)是一家集勘探、开采、选矿及冶炼营运於一体,专注於开发黄金产业的综合性黄金生产商和黄金冶炼企业。公司主要产品为“9999金”以及“9995金”标准金锭。截至2023年12月31日,公司共拥有约为3,809.86万盎司黄金矿产资源量和约1,518.06万盎司可采黄金储量。2024上半年,共完成探矿新增金金属量14.31吨。

招金矿业凭藉强大的产业资源背景和技术创新能力,在市场上拥有较强的竞争力。特朗普上任後如何实施关税政策仍存在不确定性,避险情绪升温令黄金价格再度突破历史高位,黄金价格处於高位叠加公司黄金产量预计增加,公司有望实现量价齐升,实现收入增长。我们上调对公司收入的预测,预计公司在2024-2026年分别取得113.7亿元,136.5亿元和177.4亿元,每股盈利EPS为0.28/0.49/0.73元,BVPS为6.09/6.65/7.57, 对应市净率(P/B) 2.18x /1.99 x /1.75x,公司盈利有望持续向好,给予公司2.4倍P/B,并给予15.58港币,下调至”增持”评级。(现价截至02月12日)

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。