中国人民保险集团 (1339.HK) - 实力雄厚的保险巨头

| 投资建议 | 认购 |

| 目标价 | $4.290 |

公司简介

中国人民保险集团(简称“中国人保”或“集团”)于1949年10月成立,是新中国第一家全国性保险公司。目前是中国最大的综合性保险金融集团之一,旗下主要有财産险、人寿险、健康险等三大类业务及银行、信托等非保险业务。2012年集团位列《财富》杂志刊登的世界500强中的第292位。以中国保监会公布的规模保费数据计算,2011年末2012年上半年末,中国人保分别在中国所有财産险公司中居第一,在人寿险公司中排第五及第三位。

概要

根据中国人保的招股计划,今天将开始正式公开招股,幷于12月7日在香港公开上市,如果按招股价区间的中间价约3.73港元计算,预计集资总额将至少约257亿港元以上,爲近两年来继中国农业银行之後最大的中资企业IPO;

本次招股中国人保在香港计划发行68.98亿H股,其中将向散户投资者公开发售约3.45亿股的H股,占其H股发售总量的5%,另外95%的股份则将配售给机构投资者。发行价介乎爲3.42至4.03港元之间,明显低于目前在港上市的中资保险股。公司已邀17家金融机构成其基础投资者,其中,新AIG认购5亿美元,国网英大国际控股集团认购3亿美元,Munsun Financial Investment Fund 认购1.4亿美元,中国人寿及中国出口信用保险则分别认购1亿美元,17家机构投资者合计认购约17.7亿美元,已超过集资总额的50%以上;

管理层透露,此次IPO所筹集的资金将用于强化集团的资本基础, 以支持业务的未来发展;

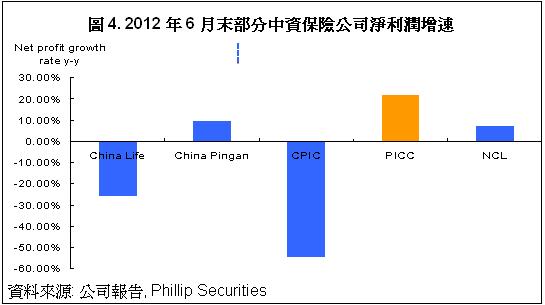

根据中国人保的网上资料显示,2012年前2季度集团的保费收入增长稳定,总保费收入及已赚净保费收入分别同比增长7.98%及7.41%,归属于母公司的净利润较2011年同期大幅上升约22%至人民币49.23亿元。利润增速远高于同期的其他竞争对手;

集团的总资産规模稳定增长,截止今年6月末,总资産较2011年末上升11.04%至人民币5,851.52亿元,其中每股净资産人民币1.15元,较2011年末大幅上升26.77%。但与其它大型保险集团相比,净资産明显小于其竞争对手;

虽然中国人保近年来的业务规模增长迅猛,尤其是盈利增长强劲,但从目前集团的业务架构看,其另外一家在港上市的子公司中国财险的盈利占集团总体盈利比重过大,在业务发展上存在一定的矛盾。集团业务发展过于依赖财险的发展,其余各业务的发展较慢,尤其是寿险业务;

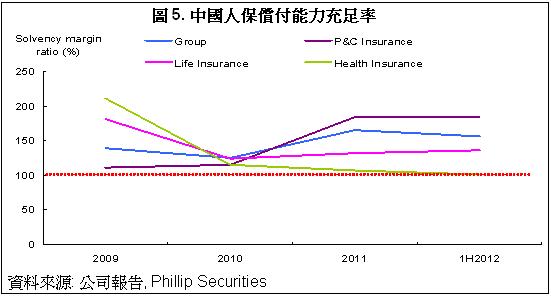

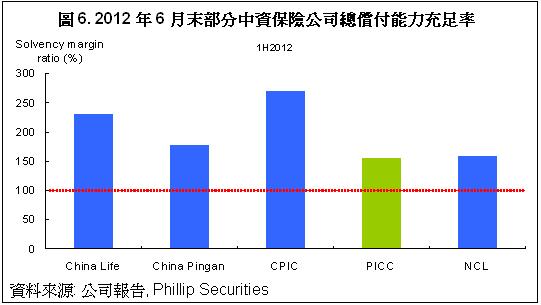

此外,中国人保面临较大的资本压力,如前所述,这是目前其选择上市融资的主要原因之一。截止2012年6月末,集团的偿付能力充足率较2011年末下降9个百分点,其中健康保险的偿付能力充足率仅101%;

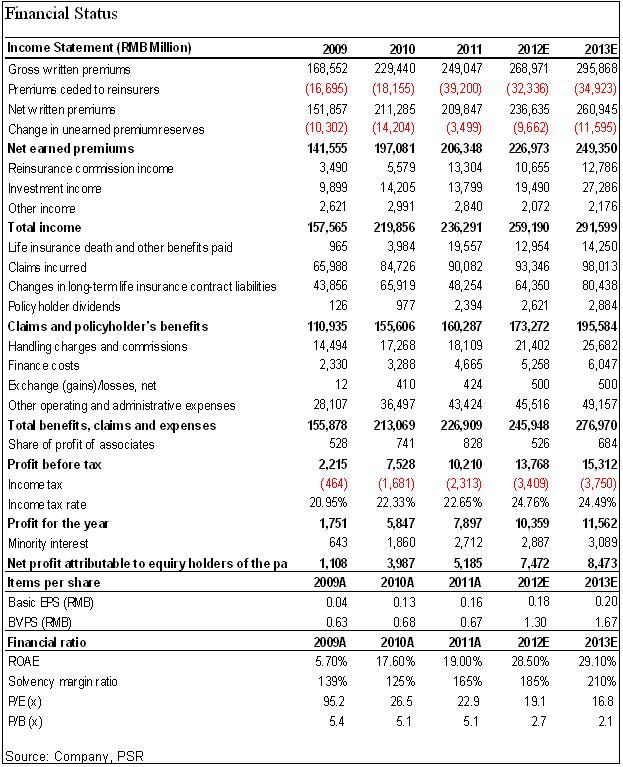

我们估计2012年及2013年中国人保寿险的每股内含价值将分别约人民币0.95元及1.20元,考虑到财险及健康险等其他业务,我们以分部加总法计算,预计2013年中国人保的合理内在价值约在3.90港元,鉴于其行业的领先地位及未来其他业务如寿险业务的发展空间仍然较大,我们给予其上市後12个月目标价爲4.29港元,略高于目前发行价区间的上限价格。建议投资者“谨慎认购” 。

保费收入增速明显 産险业务表现突出

中国人保的保费收入近年来增速迅猛,尤其是财险业务发展强劲,稳居业内龙头地位。根据网上资料显示 ,集团的规模保费由2009年的人民币1,781.64亿元上升至2011年末的人民币2,679.15亿元,复合年增长率达22.6%。截止到今年上半年末,中国人保的规模保费达到人民币1,581.96亿元。

根据中国保监会的数据显示,截止2012年10月末,中国人保的财産险及人身险的保费收入分别爲人民币1,603亿元及552.02亿元,同比分别上升约11%及下降9%,分别居行业第一及第五位。

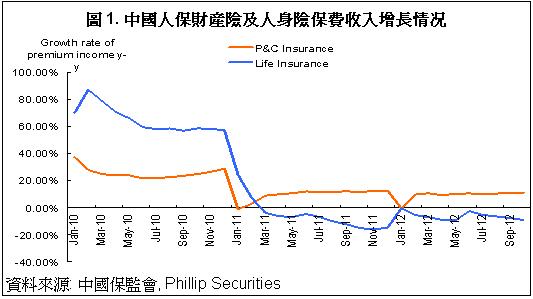

不过我们从中国人保最近3年以来的月累计保费收入变化可以看到,集团的财産险增速维持较稳定水平,但人身险则呈现大幅下滑趋势,这主要是由于来自其他竞争对手的压力日益增大,中国人寿在寿险业务上仍占据主要优势地位,同时中国平安及中国太保等保险公司的寿险业务发展也较爲迅猛。

中国人保财産险一直拥有明显的竞争优势,这主要得益于集团庞大的分销及服务网络。截止2012年6月末,集团财産险网络在内地拥有约13,400家分支机构、超过20万名销售人员、31,500家保险代理机构以及900家保险经纪机构。

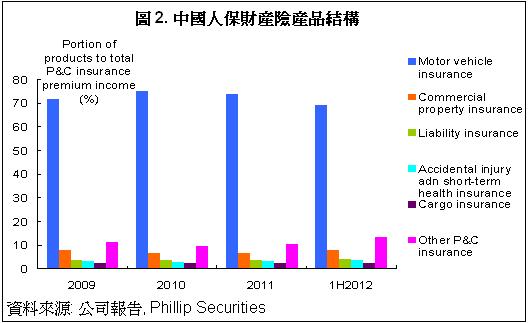

从保险産品的构成看,主要是以机动车辆险爲主,截止6月末,该类産品的保费收入占集团産险总收入的69.3%, 但占比较往年有所下降,这主要是有由于集团注意优化産品结构,加大了对其他産险産品,比如企业财産险以及责任险等産品的投入。

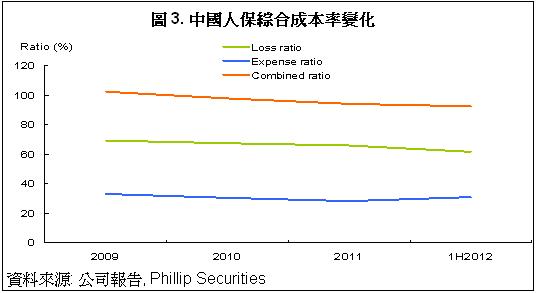

此外,在産险业务保持强劲增长的同时,中国人保的成本控制维持较好水平,综合成本率一直呈逐年下降趋势,由2009年末的102.2%下降至今年6月末的92.4%。

投资规模稳定增长

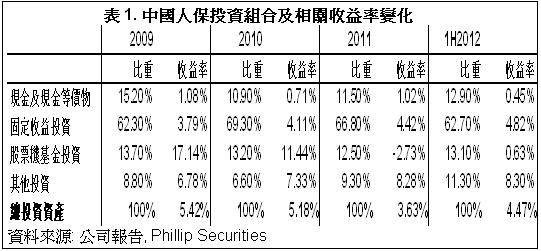

作爲内地最大的机构投资者之一,中国人保的投资资産规模稳定增长,集团的总投资资産由2009年的人民币2,383.86亿元上升至2012年6月末的人民币5,425.85亿元,增长了127.61%。不过由于受整体市场低迷环境影响,总投资收益率由2009年末的5.42%下降至今年6月末的4.47% ,总投资收益率下降的主要原因是集团在2012年提高了现金及现金等价物在投资资産的比重,以降低市场风险,但该类资産的投资收益率最低,因此拉低了总体投资收益率的水平。

利润强劲增长

得益于保费收入及投资收入的强劲增长,中国人保的利润增速明显高于同期其他竞争对手的利润增速。截止2012年6月末,集团的股东应占净利润较2011年同期大幅上升约22%至人民币49.23亿元。

不过如前所述,我们注意到中国人保的保险业务构成主要集中于财险业务。今年上半年强劲的收入增长不排除爲了本次IPO而做的业绩冲关,对比其他主要竞争对手的盈利状况,在当前市场环境仍然较爲低迷的情况下,其强劲利润表现的持续性将有待观察。

IPO集资增强资本实力

另外,受市场环境影响,在大力发展业务的同时,中国人保也面临较大的资本压力,其资本偿付能力落後于同业水平。截止6月末,集团的总偿付能力充足率较2011年末下降9个百分点至156%,其中健康保险的偿付能力充足率仅101%,略高于100%的监管红綫。

主要风险

保费收入尤其是人身险保费收入的增速持续低迷;

投资收益低于预期;

股市震荡加剧,短期内股价大幅下滑。

估值

我们估计2012年及2013年中国人保寿险的每股内含价值将分别约人民币0.95元及1.20元,考虑到财险及健康险等其他业务,我们以分部加总法计算,预计2013年中国人保的合理内在价值约在3.90港元,鉴于其行业的领先地位及未来其他业务如寿险业务的发展空间仍然较大,我们给予其上市後12个月目标价爲4.29港元,略高于目前发行价区间的上限价格。建议投资者“谨慎认购” 。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。