碧瑶绿色 (1397.HK) - 核心清洁业务1H2022录可观增长、现存未到期合约创新高

| 投资建议 | 买入 |

| 建议时股价 | $0.445 |

| 目标价 | $0.670 |

碧瑶绿色(「碧瑶」)成立於1980年,为香港最大的综合环境服务集团之一,提供环衞保洁、资源回收、循环再造、绿色科技、有机肥料生产、园艺绿化工程、虫害防治、废物管理等服务。公司的主营业务主要分为四大分部,包括:(1)清洁服务;(2)废物处理及回收业务;(3)园艺服务;以及(4)虫害管理业务,客户涵盖各行各业及不同类型机构,如政府部门、公营机构及跨国企业集团等。

核心清洁业务上半年继续录得可观增长

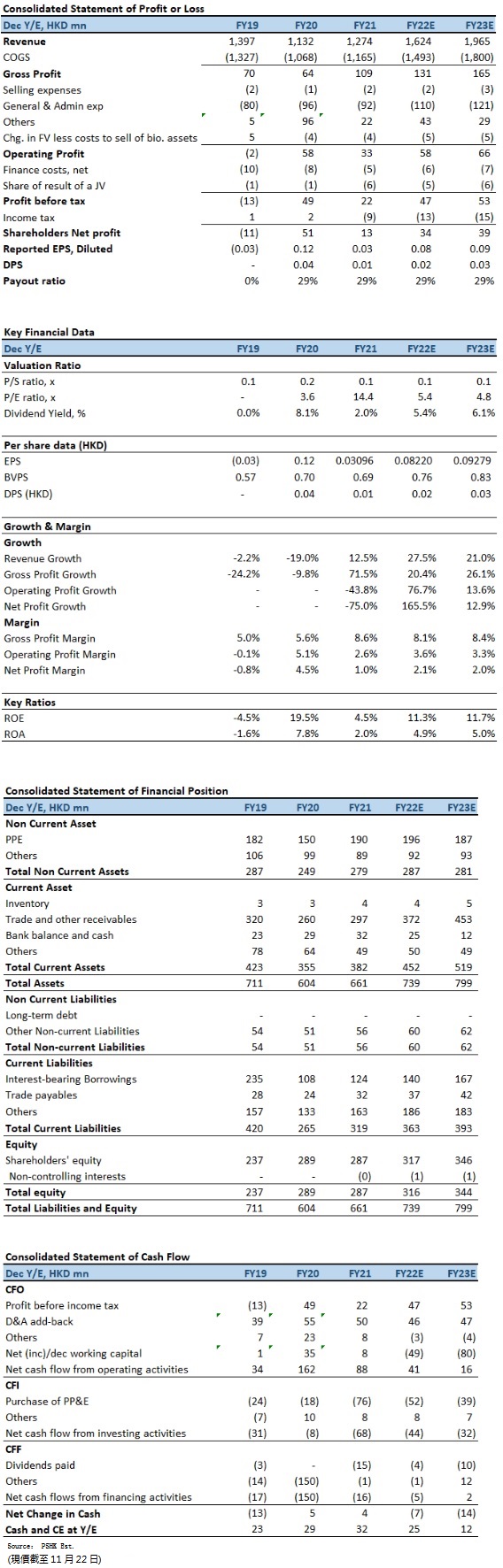

公司截至2022年6月底止中期(1H2022),整体收入约714.1百万元(港元.下同),按年增加约21.6%,增加主要由於本期间内清洁分部合约及订单数量增加导致收益增加所致。期内,股东应占溢利为约17.8百万元(1H2021:12.2百万元),按年大升约45.3%。每股基本盈利约4.29仙(1H2021:2.95仙);不派中期股息。

回顾期内,整体毛利为约57.7百万元,按年增加约17.6%;尽管清洁分部表现强劲,但被废物及回收分部新项目的初始运营成本部分抵销。然而,毛利率按年下滑0.3个百分点至8.1%,主要由於废物及回收分部新项目的初始运营成本。短期内相关收入或会与开支不成正比。此外,园艺项目的进度延迟及高水平的虫害管理服务市埸竞争激烈,连同高能源价格亦对毛利率造成相对负面的影响。

按业务划分,核心的清洁业务继续录得可观增长,收入相比去年同期上升42%,至约498.6百万元,占总收益约69.8%。期内,中标政府多份新的街道清洁服务合同,价值约16亿元。疫情导致清洁服务需求增加,高利润率的清洁服务项目,如检疫酒店的消毒清洁服务,带动清洁业务毛利率由去年同期的7.4%,上涨至9.7%。

废物管理及回收方面,收入相比去年同期轻微下跌4.9%,至约111.8百万元,占总收益约15.7%。期内,公司获食环署两份新废物收集服务合约,总价约1.4亿元。公司作为环保署服务承办商,为香港处理超过5000个回收点(包括塑胶、玻璃樽、金属、废纸),营运多个分拣设施。碧瑶同时亦是环保署於香港岛、九龙、新界三色回收桶收集承办商。於2022年1月,公司获环保署为期33个月的「塑胶回收先导计划」服务合约,在香港东区、观塘区及中西区提供塑胶收集服务。此外,碧瑶也为环保署辖下的「绿在区区」回收环保站、智能塑胶樽回收机及不同机构,提供回收服务。另外,公司分别为港岛(包括离岛)及新界提供玻璃容器收集及处理服务。然而,期内的毛利率按年下降8.4个百分点至3.0%,除了受高油价、高通胀、疫情影响回收量之外,总体下降主要来自於塑胶回收业务所影响。管理层在报告内表示,环保署「塑胶回收先导计划」需承办商前期资源投入较多,上半年筹备及搭建回收网络的前期成本较高,导致短期收入与支出不成正比。但随着合约开始了一段时间,此时间差问题将会改善。

园艺业务方面,收入相比去年同期下跌9.2%,至约56.9百万元,占总收益约8.0%。继续受疫情肆虐导致项目延误及运输成本上涨,相关毛利率按年微跌0.7个百分点至6.7%,加上激烈的市场竞争使毛利受压,影响整体业务的表现。

虫害管理业务方面,收入相比去年同期下跌15.1%,至约46.8百万元,占总收益约6.5%。自新冠疫情以来,新参与者加入引发行业激烈竞争削弱了毛利率及业务发展,导致相关毛利率按年下跌4.3个百分点至4.6%。

於2022年6月底止,公司获得合共1,950百万元新合约,将手头现存未到期合约总额较2021年12月底大增约59%至约3,406百万元,创历史新高;其中约900百万元将於2022底前确认,约1,328百万元将於2023年确认,而余下约1,178百万元将於2024年及之後确认。

投资建议:

「都市固体废物收费计划」将於明年下半年正式推行,预计政策推行後将进一步推动市民积极循环回收,刺激回收量大幅增加。而且,随着「塑胶饮料容器生产者责任计划」逐步落实,贯彻「污染者自付」的原则和「环保责任」的理念,亦有助大幅增加塑胶饮料容器的回收率。这两大计划,预计将直接拉动碧瑶回收服务的业务量,以及提供更佳的回报。我们预期公司2022至2023年EPS预测为8.22及9.28仙,目标价为0.67港元,对应为2022年的预测市盈率为8.2倍(与过去二年平均市盈率相若),评级为“买入”。

风险因素:

1)行业竞争加剧;2)营运成本急升;3)服务需求放缓。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。