碧瑤綠色 (1397.HK) - 核心清潔業務1H2022錄可觀增長、現存未到期合約創新高

| 投資建議 | 買入 |

| 建議時股價 | $0.445 |

| 目標價 | $0.670 |

碧瑤綠色(「碧瑤」)成立於1980年,為香港最大的綜合環境服務集團之一,提供環衞保潔、資源回收、循環再造、綠色科技、有機肥料生產、園藝綠化工程、蟲害防治、廢物管理等服務。公司的主營業務主要分為四大分部,包括:(1)清潔服務;(2)廢物處理及回收業務;(3)園藝服務;以及(4)蟲害管理業務,客戶涵蓋各行各業及不同類型機構,如政府部門、公營機構及跨國企業集團等。

核心清潔業務上半年繼續錄得可觀增長

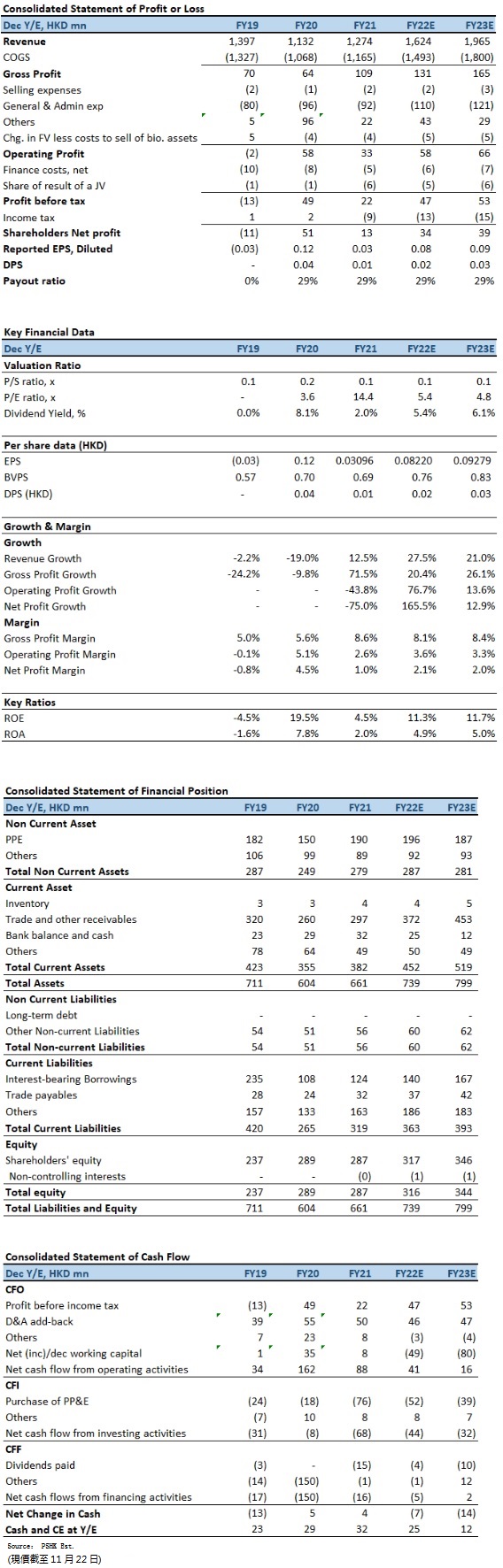

公司截至2022年6月底止中期(1H2022),整體收入約714.1百萬元(港元.下同),按年增加約21.6%,增加主要由於本期間內清潔分部合約及訂單數量增加導致收益增加所致。期內,股東應佔溢利為約17.8百萬元(1H2021:12.2百萬元),按年大升約45.3%。每股基本盈利約4.29仙(1H2021:2.95仙);不派中期股息。

回顧期內,整體毛利為約57.7百萬元,按年增加約17.6%;儘管清潔分部表現強勁,但被廢物及回收分部新項目的初始運營成本部分抵銷。然而,毛利率按年下滑0.3個百分點至8.1%,主要由於廢物及回收分部新項目的初始運營成本。短期內相關收入或會與開支不成正比。此外,園藝項目的進度延遲及高水平的蟲害管理服務市埸競爭激烈,連同高能源價格亦對毛利率造成相對負面的影響。

按業務劃分,核心的清潔業務繼續錄得可觀增長,收入相比去年同期上升42%,至約498.6百萬元,佔總收益約69.8%。期內,中標政府多份新的街道清潔服務合同,價值約16億元。疫情導致清潔服務需求增加,高利潤率的清潔服務項目,如檢疫酒店的消毒清潔服務,帶動清潔業務毛利率由去年同期的7.4%,上漲至9.7%。

廢物管理及回收方面,收入相比去年同期輕微下跌4.9%,至約111.8百萬元,佔總收益約15.7%。期內,公司獲食環署兩份新廢物收集服務合約,總價約1.4億元。公司作為環保署服務承辦商,為香港處理超過5000個回收點(包括塑膠、玻璃樽、金屬、廢紙),營運多個分揀設施。碧瑤同時亦是環保署於香港島、九龍、新界三色回收桶收集承辦商。於2022年1月,公司獲環保署為期33個月的「塑膠回收先導計劃」服務合約,在香港東區、觀塘區及中西區提供塑膠收集服務。此外,碧瑤也為環保署轄下的「綠在區區」回收環保站、智能塑膠樽回收機及不同機構,提供回收服務。另外,公司分別為港島(包括離島)及新界提供玻璃容器收集及處理服務。然而,期內的毛利率按年下降8.4個百分點至3.0%,除了受高油價、高通脹、疫情影響回收量之外,總體下降主要來自於塑膠回收業務所影響。管理層在報告內表示,環保署「塑膠回收先導計劃」需承辦商前期資源投入較多,上半年籌備及搭建回收網絡的前期成本較高,導致短期收入與支出不成正比。但隨著合約開始了一段時間,此時間差問題將會改善。

園藝業務方面,收入相比去年同期下跌9.2%,至約56.9百萬元,佔總收益約8.0%。繼續受疫情肆虐導致項目延誤及運輸成本上漲,相關毛利率按年微跌0.7個百分點至6.7%,加上激烈的市場競爭使毛利受壓,影響整體業務的表現。

蟲害管理業務方面,收入相比去年同期下跌15.1%,至約46.8百萬元,佔總收益約6.5%。自新冠疫情以來,新參與者加入引發行業激烈競爭削弱了毛利率及業務發展,導致相關毛利率按年下跌4.3個百分點至4.6%。

於2022年6月底止,公司獲得合共1,950百萬元新合約,將手頭現存未到期合約總額較2021年12月底大增約59%至約3,406百萬元,創歷史新高;其中約900百萬元將於2022底前確認,約1,328百萬元將於2023年確認,而餘下約1,178百萬元將於2024年及之後確認。

投資建議:

「都市固體廢物收費計劃」將於明年下半年正式推行,預計政策推行後將進一步推動市民積極循環回收,刺激回收量大幅增加。而且,隨著「塑膠飲料容器生產者責任計劃」逐步落實,貫徹「污染者自付」的原則和「環保責任」的理念,亦有助大幅增加塑膠飲料容器的回收率。這兩大計劃,預計將直接拉動碧瑤回收服務的業務量,以及提供更佳的回報。我們預期公司2022至2023年EPS預測為8.22及9.28仙,目標價為0.67港元,對應為2022年的預測市盈率為8.2倍(與過去二年平均市盈率相若),評級為“買入”。

風險因素:

1)行業競爭加劇;2)營運成本急升;3)服務需求放緩。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。