中国奥园 (3883.HK) - 2013年销售前景乐观

| 投资建议 | 买入 |

| 建议时股价 | $1.500 |

| 目标价 | $1.980 |

投资概述

2012年,奥园的合同销售金额达人民币52.5亿元,合同销售面积约爲83.6万平方米,同比2011年上升约5%和52%,实现全年人民币50亿销售目标约105%。销售项目和销售面积的显着上升推动了全年销售额的增长。位于渖阳、中山和重庆的五个核心项目在2012年爲公司贡献了超过人民币31亿的销售额,占到年度总销售额约60%,基本主导了全年的销售态势。

奥园目前采用商业地产和住宅发展幷举的策略,发展思路清晰。快速发展和快速销售是奥园的另外一个核心策略。在经历了发展战略的摇摆後,奥园终于确定了务实的发展战略。充沛的现金流是房地产企业业绩增长的关键,而这取决于物业的开发节奏和销售进度,过多的物业存货和较低的销售去化率将对公司财务状况构成较大负担。因此,提高资产的周转效率,改善销售现金流是奥园今後能够实质壮大的关键。

奥园计划在未来几年在广东、渖阳和重庆三大区域重点发展。奥园采取土地储备区域多元化策略,长期目标是广东省内的土地储备占比爲40%,广东省外达到60%。2012年奥园陆续在广东、重庆、湖南等地获取土地储备,其中在2012年12月与保利地产联合获取的在番禺综合地块是未来的发展重点。

2012年奥园通过出售北京项目和发行优先票据,回收现金人民币46亿。人民币46亿现金流入无疑爲公司发展急需的现金流。我们可以预见,在积极的发展策略指引下,2013年奥园的新开工面积和在建面积将有显着增长,这爲公司的销售收入创新高奠定了必要的资金基础。

奥园计划2013推出新的楼盘包括株洲奥园养生城、株洲奥园广场、重庆新项目、广州萝岗、广州长隆、广州南站等项目,我们预计奥园在2013年的销售额有望达到人民币80亿元。综合而言,我们对奥园在2013年的销售前景表示乐观。考虑到公司发展策略清晰以及销售前景可期,我们给予奥园“买入”的评级,12个月目标价爲1.98港元,相当于5.8倍的2013年预期市盈率。

2012年销售面积显着上升

2012年,奥园的合同销售金额达人民币52.5亿元,合同销售面积约爲83.6万平方米,同比2011年上升约5%和52%,实现全年人民币50亿销售目标约105%。销售项目和销售面积的显着上升推动了全年销售额的增长。位于渖阳、中山和重庆的五个核心项目在2012年爲公司贡献了超过人民币31亿的销售额,占到年度总销售额约60%,基本主导了全年的销售态势。

“商住幷举”和快速发展策略

奥园目前采用商业地产和住宅发展幷举的策略,发展思路清晰。奥园的商业地产项目基本位于中心城市的核心区域,以商业广场和商业街爲主,经营策略则是“销售爲主、自持爲辅”。在快速回收现金流的基础上,提升项目回报率。广州奥园广场、渖阳奥园会展广场、奥园养生广场、南沙海景城都是奥园的主力商业项目。

快速发展和快速销售是奥园的另外一个核心策略。在经历了发展战略的摇摆後,奥园终于确定了务实的发展战略。充沛的现金流是房地产企业业绩增长的关键,而这取决于物业的开发节奏和销售进度,过多的物业存货和较低的销售去化率将对公司财务状况构成较大负担。因此,提高资产的周转效率,改善销售现金流是奥园今後能够实质壮大的关键。

土地储备多元化

奥园计划在未来几年在广东、渖阳和重庆三大区域重点发展。奥园采取土地储备区域多元化策略,长期目标是广东省内的土地储备占比爲40%,广东省外达到60%。2012年奥园陆续在广东、重庆、湖南等地获取土地储备,其中在2012年12月与保利地产联合获取的在番禺综合地块是未来的发展重点。

位置优越和发展面积大是该地块的重要优势。根据发展计划,奥园将在2013开始发展该项目幷产生销售收入,预计2014年和2015年将是销售现金流高点,预计每年能够完成销售收入超过35亿。

回笼资金主力未来发展

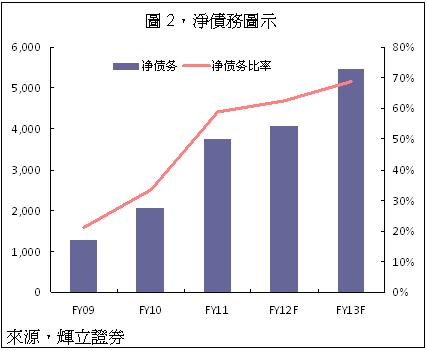

2012年奥园通过出售北京项目和发行优先票据,回收现金人民币46亿。“长安八号”股权出售不仅优化了物业资产结构,幷且获取了足够的未来发展资金。此外,中国奥园在2012年末和2013年初通过两笔交易发行2.25亿美元优先票据,总额约爲人民币14.06亿,平均票面利率爲13.88%,到期日爲2017年11月23日,平均到期日4.76年。

人民币46亿现金流入无疑爲公司发展急需的现金流。我们可以预见,在积极的发展策略指引下,2013年奥园的新开工面积和在建面积将有显着增长,这爲公司的销售收入创新高奠定了必要的资金基础。

风险

物业发展放缓。

融资受限。

估值

奥园计划2013推出新的楼盘包括株洲奥园养生城、株洲奥园广场、重庆新项目、广州萝岗、广州长隆、广州南站等项目,我们预计奥园在2013年的销售额有望达到人民币80亿元。综合而言,我们对奥园在2013年的销售前景表示乐观。考虑到公司发展策略清晰以及销售前景可期,我们给予奥园“买入”的评级,12个月目标价爲1.98港元,相当于5.8倍的2013年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。