中国银行 (3988.HK) - 其他非利息收入增长强劲,资产负债规模稳步增长

| 投资建议 | 增持 |

| 建议时股价 | $3.790 |

| 目标价 | $4.430 |

公司简介

中国银行 (3988.HK) 在中国内地及境外64个国家和地区设有机构,中银香港、澳门分行担任当地的发钞行。中国银行拥有比较完善的全球服务网络,形成了以公司金融、个人金融和金融市场等商业银行业务为主体,涵盖投资银行、直接投资、证券、保险、基金、飞机租赁、资产管理、金融科技、金融租赁等多个领域的综合金融服务体系,为客户提供「一点接入、全球响应、综合服务」的金融解决方案。

Q3业绩点评

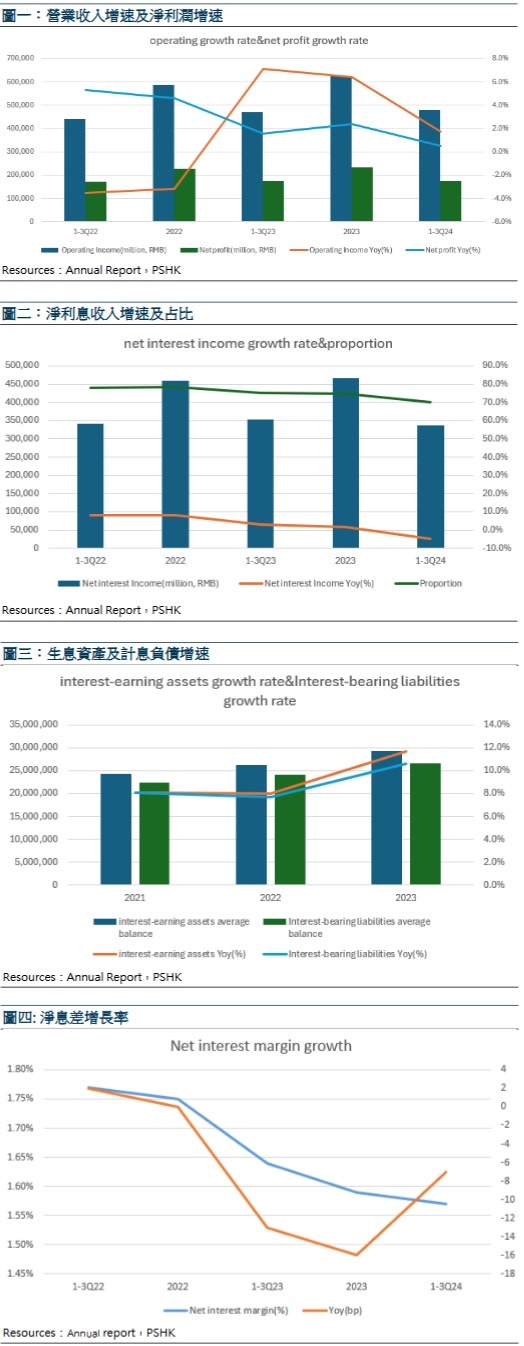

2024年前三季度,公司实现营业收入4791亿元(人民币,下同),同比增加1.74%;税後利润为1875亿元,同比增长0.53%;实现归母净利润1758亿元,同比增加0.52%;基本每股收益为0.55元。

其他非利息收入增长强劲

2024年前三季度公司净利息收入为3360亿元,同比减少4.81%,主要由於净息差较上半年小幅收至1.41%,因美元进入降息周期减少了外币对净息差贡献。未来存量按揭利率和LPR下调等因素将继续对境内资产收益率施加压力,但美联储降息放缓可能改善海外资产收益率压力。公司非利息收入为1431亿元,同比增加21.32%,显示非利息业务增长强劲,其中手续费及佣金收支净额为607亿元,同比下降3.93%,对比2024H1降幅收窄,主要受资本市场波动影响;其他非利息收入(主要包括净交易收益、金融资产转让净收益及其他营业收入)合计为824亿元,同比增加50.43%,主要由於投资收益同比增长114.2%。公司营业费用为1727亿元,同比增加10.13%。公司资产减值损失为858亿元,同比下降5.78%,其中信用减值损失为857亿元,同比下降5.86%。

资产负债规模稳步增长,拨备覆盖率处於较好水准

截至2024年9月底,公司资产总计为340690亿元,比上年末增加5.05%。负债合计311950亿元,比上年末增加5.12%。客户存款总额为237106亿元,比上年末增加3.51%。其中公司存款为115126亿元,个人存款为114768亿元,发行存款证及其他存款为3861亿元。资产负债结构较为稳定,存款占负债比例为76.01%,对比上年末少1.18个百分比。客户贷款总额为214359亿元,比上年末增加7.38%。其中企业贷款为145965亿元,个人贷款为67833亿元。集团主要风险指标表现稳健,风险抵补能力持续提升,不良贷款总额为2700亿元,不良贷款率为1.26%,比上年末下降0.01个百分点,不良贷款拨备覆盖率为198.86%,比上年末上升7.20个百分点,接近200.00%,处於较好的水准,有效证明公司不良处置力度的加大。

估值及投资建议

近12个月公司股息率为6.84%,具有高分红特徵。公司保持领先的全球化优势,基本面整体表现较为稳定,考虑到非息收入增长略好於此前预期,我们看好公司的中长期成长。但是,考虑到人民币贬值风险对港股影响较大,以及公司主要客户为实体经济企业,业绩可能会受到美国关税影响。因此,我们预计公司24-26年归母净利润为2368/2408/2494亿元,预测EPS分别为0.75/0.77/0.80元,当前股价对应PB分别为0.44/0.41/0.38x。整体而言,我们给予公司2024年0.5倍PB,对应每股目标价4.43港元,给予“增持”评级。

* 分析师在本报告所涵盖的上市公司中拥有财务权益。

图表:

风险因素:

海外宏观经济影响公司资产品质、利率风险、信贷风险。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。