361度 (1361.HK) - 童装及海外业务成为亮点

| 投资建议 | 买入 |

| 建议时股价 | $3.070 |

| 目标价 | $3.820 |

订货会成绩持续靓丽

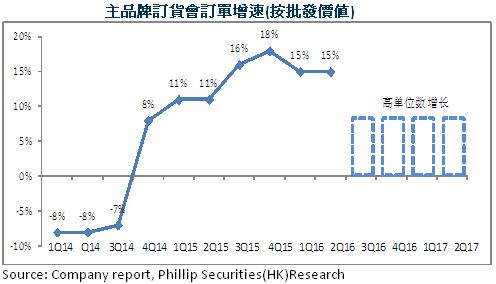

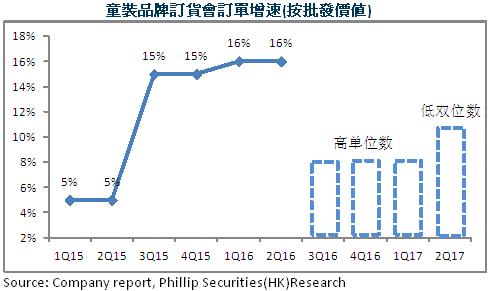

2016秋、冬季及2017春、夏季订货会,361度继续取得靓丽的订单成绩,其中361度主品牌於每一季均实现高单位数增长,361度童装则实现高单位数+低双位数的增长,而且公司订单增幅在港股同业中继续保持前列,同期安踏体育为高单位数+中单位数增长,特步国际为高单位数+中低单位数增长。优异的订单成绩预示公司下半年及明年上半年有望取得不错的业绩表现。

361度童装业务增长快速

361度童装於2010年推出後取得快速发展,2016年上半年收入按年增长16.5%至2.72亿元,在总收入中的比重上升至10.7%,分部毛利率得益於交付的高毛利率产品占比增加而上升至43.1%,管理层表示未来童装分部的毛利率将大致稳定於41%,而且受益於二胎政策放开以及居民消费升级,未来收益贡献可进一步提升至11%-15%的水平。

361度海外业务蓄势待发

基於差异化产品定位,361度海外业务主要专注於功能性高端产品,在产品性能媲美国际大牌的同时,公司产品更具备性价比优势,其中Sensation、STRATA、KgM2、SPIRE等系列产品因卓越的性能在国际上赢得良好反馈,未来公司将继续加大产品研发,持续提升产品功能性。2016上半年海外业务收入按年增长120%至4520万元,占总收入的1.7%。2016年成功赞助巴西里约奥约会及残运会後,品牌知名度的大幅提升以及海外销售网点的快速扩张预期将给公司带来可观收益,全年收入贡献预计将达到2%,明年或翻番至4%左右并开始为公司贡献盈利。

提升营运效率,加快电商发展

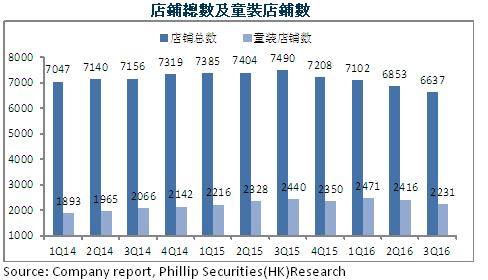

在线下实体门店方面,公司持续优化门店数量,着力提升门店效率。截止3Q16,361度门店数量精简至6637间,包括童装门店数量2231家,其中约67%的门店位於国内三线及以下城市,未来公司将维持约6500家的理想规模。2016年第三季度,同店销售增长率继续保持在较高水准,分别为7.3%、7.3%,反映其较强的终端产品竞争力。目前公司单店平均销售额约为150-250万,未来将进一步提升至250-300万的水平。

在线上电子商务方面,公司将提高专供产品占比,加快电商发展。2016上半年网上专供产品销售额为1.66亿元,占总收入的6.5%,目前网上专供产品仅占50%左右,其余50%主要协助线下门店清理库存,随着终端库存的不断下降,网上专供产品的比例有望提升至80%左右,预计将带动电子商务收入贡献上升至10-15%左右。

估值评级

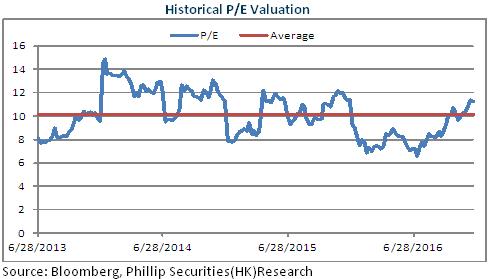

受益於政策利好以及体育消费需求的升级,公司所在行业前景乐观。考虑到公司营运效率的稳步改善,海外业务的潜在增势,以及童装业务和电子商务的快速发展,我们给予其对应2017年每股收益11倍估值,目标价为3.82港元,维持 “买入”评级。(现价截至12月19日)

风险提示

宏观经济不景气,库存积压;

市场需求释放不及预期;

海外业务扩张效果不及预期;

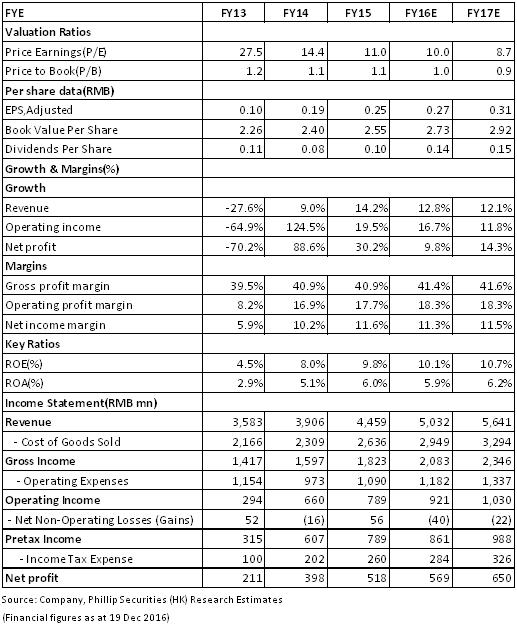

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。