作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

网易 (9999.HK) - 蛋仔派对成彩蛋 憧憬新游陆续上线

| 投资建议 | 买入 |

| 建议时股价 | $143.800 |

| 目标价 | $179.800 |

公司简介

网易 (9999.HK) 为中国互联网科技公司,主要业务是游戏及相关增值服务,致力於提供以内容创新为核心的优质在线服务,开发并营运多款在中国广受欢迎以及长盛不衰的手机游戏和电脑游戏。除游戏外,网易的其他业务包括:其控股子公司有道 (纽交所代号:DAO) 提供科技型智能学习服务和产品,控股子公司云音乐 (港交所代号:9899) 提供在线音乐服务与丰富的音乐社区体验,以及旗下自营生活方式品牌网易严选。

公司2022第四季业绩点评

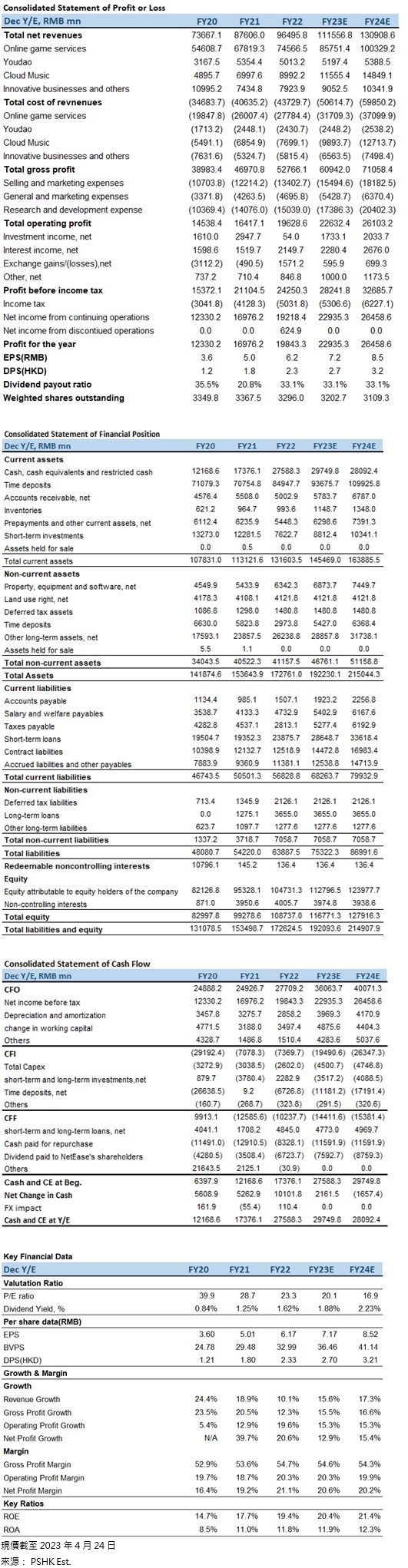

网易 (9999.HK)在2022年第四季净收入为25354.1百万元(人民币,下同),同比上升4.0%,环比上升3.8%。毛利润为13244.4百万元,同比上升2.5%,环比下跌3.6%。毛利率为52.2%,同比下跌0.8个百分点。营业利润为4433.4百万元,同比下跌6.5%。非公认会计准则(Non-GAAP)下归属於公司股东的持续经营净利润为4811.4百万元,同比下跌27.1%。

按业务类型划分收入

游戏及相关增值服务净收入为19085.7百万元,同比上升1.6%,环比上升2.1%。来自於在线游戏的净收入占游戏及相关增值服务净收入的91.8%,FY2022Q3和FY2021Q4该占比分别为92.9%和92.6%。而来自於手游的净收入占在线游戏净收入的66.4%,FY2022Q3和FY2021Q4该占比为68.6%和68.3%。另外,游戏及相关增值服务的毛利率为59.1%,同比下跌1.8个百分点,环比下跌5.9个百分点,其毛利润同比和环比下跌主要由於第四季度一次性确认若干代理游戏的版权费用。

有道净收入为1454.0百万元,同比上升9.0%,环比上升3.7%。毛利率为53.3%,同比上升2.6个百分点,环比下跌0.9个百分点。有道毛利润同比和环比增长主要得益於智能硬件以及在线营销服务的收入贡献增加。而毛利率环比略有下降,主要由於智能硬件销售收入贡献提升,不过相较学习服务而言,该业务的毛利率水平较低。至於毛利率同比上升主要由於智能硬件毛利率上升。

云音乐净收入为2376.3百万元,同比上升25.8%,环比上升0.8%。毛利率为17.8%,同比上升13.7个百分点,环比上升3.6个百分点。云音乐毛利润同比和环比增长分别得益於在线音乐服务和社交娱乐服务的净收入增长,以及成本管制持续改善。

创新及其他业务净收入为2438.2百万元,同比上升3.4%,环比上升23.9%。毛利率为31.5%,同比上升1.0个百分点,环比上升6.0个百分点。创新及其他业务毛利润同比和环比上升主要得益於网易严选的毛利润增加。至於其毛利率环比改善,主要得益於严选和广告服务毛利率上升。而其毛利率同比略有增加,主要得益於网易严选毛利率的改善,并被广告服务毛利率下跌所部分抵消。

游戏业务

重点游戏与前瞻

《蛋仔派对》是网易於2022年5月推出的潮玩休闲竞技游戏,游戏玩法和风格等较轻松欢乐,适合全年龄玩家游玩,亦因为具娱乐性而适合直播或与朋友一起游玩,具有非常高的社交属性。游戏自上线以来人气不断上升,目前为网易有史以来日活跃用户数最高的游戏,根据数据调查机构Sensor Tower的数据,《蛋仔派对》在去年12月今年1月均位列苹果应用商店全球热门移动游戏下载量榜首,成为全球下载量最高的游戏。而七麦数据近日公布的2023年1月热门游戏排行榜显示,《蛋仔派对》超越《王者荣耀》和《原神》蝉联下载榜冠军;在收入榜上也上升至前五。据七麦数据预估,该游戏近一个月仅来自iPhone渠道的收入就达到2260万美元。

游戏变现能力方面,游戏主要透过玩家购买游戏币再购买「战斗通行证」(battle pass)以及「抽蛋」(以抽奖的形式抽取时装)这两种形式变现。两种主要变现模式都是能够延长持续地吸引玩家消费,而且玩家基数越大,对《蛋仔派对》的收入越有利。

《暗黑破坏神:不朽》方面,虽然上线初期表现非常亮丽,但是游戏各项数据下行速度较快。根据Sensor Tower(数据不包括中国或其他地方的第三方安卓平台,下同),游戏在2023年3月国内及海外收入合共为6百万美元,下载数为27万。而游戏的国内数据在网易旗下热门游戏中位於中下游水平,考虑到游戏是一款推出不足一年的MMORPG(大型多人在线角色扮演游戏)以及游戏初上线时亮丽的表现,情况令人失望。

至於其他热门游戏表现则较为平稳,值得注意的是大部分热门游戏已经推出了数年时间,尤其是海外热门游戏如《荒野行动》和《第五人格》等已进入成熟期,收入和下载量随着游戏热度逐渐下降而下跌。而且除了《暗黑破坏神:不朽》之外,网易近年在海外市场未能推出热门游戏的情况同样令人担心。

根据Sensor Tower,公司热门移动游戏在2023年3月份的详细表现如下(收入以美元计算):

展望未来,网易准备推出《大话西游:归来》、《逆水寒》、《超凡先锋》、《巅峰极速》和《永劫无间》等手游,并将在海外市场推出《哈利波特:魔法觉醒》,当中多款游戏值得投资者留意。

《大话西游:归来》为轻量放置型手游,游戏需要玩家每日投放的时间较少,适合现时玩家时间碎片化的大环境,而且其IP《大话西游》为网易的长青树,多年来为网易带来稳定收入。目前《大话西游:归来》已获得版号并在3月2日开放全平台公测,根据Sensor Tower的数据,游戏在2023年3月的收入为3百万美元,下载量为20万,我们认为以一款上线不足一个月的游戏来说表现相当不错,收入仍有进一步上升的潜力。

《逆水寒》分为电脑版及手机版,两者都是具有宏大开放世界的武侠题材MMORPG游戏。电脑版方面,游戏在上线初期因其丰富的游戏元素和精美的画风,在国内非常受玩家欢迎,至今游戏已经推出四周年。据内媒报导,游戏今年初的四周年活动吸引旧玩家回流数目达到60万。另外,自暴雪娱乐与网易解除在中国的合作关系後,暴雪娱乐旗下游戏,例如《魔兽世界》等的伺服器关闭,大量习惯游玩开放世界MMORPG的玩家在国内没有同类游戏选择,此时网易授意《逆水寒》团队与《魔兽世界》团队合作,按照《魔兽世界》玩法内容和玩家们的游戏习惯等,在《逆水寒》推出名为「魔兽老兵服」的特别伺服器。而该伺服器的各项改动使该伺服器在国内好评如潮,开服之後有接近一百万名玩家加入。我们认为电脑版《逆水寒》的周年庆以及推出特别伺服器带来的效果让人惊喜,为《逆水寒》这IP重新带来热度及良好口碑,亦有利之後手机版《逆水寒》上线。此外,电脑版《逆水寒》将在6月23日推出四周年资料片,预计为游戏带来新一波热度。手机版《逆水寒》方面,游戏在电脑版的基础上作出改良及新增游戏玩法,更贴近手机玩家的习惯,加上游戏中的非玩家角色(NPC)将使用ChatGPT同源底层AI技术,我们预期手机版将为玩家带来新鲜感,而不止是简单的将电脑版移植到手机上。据内媒报导,手机版《逆水寒》在去年6月投入的总成本已达到6亿,反映网易非常重视这款游戏。目前游戏已获得版号并预定在6月30日进行公测,游戏官网预约人数已达到约1833万(截至3月7日),我们认为以这款游戏的游戏性和口碑等因素,这款游戏或会是今年度网易最重磅的游戏,投资者应密切留意游戏上线後的表现,若表现出色或会成为股价上升的催化剂。

《超凡先锋》为生存射击手游,玩法与腾讯的《PUBG: Mobile》(长期位於全球手游前十名)和《荒野行动》等大逃杀游戏略有不同,料这款游戏并不会直接抢占到《PUBG: Mobile》的中国市场。目前游戏官网预约人数已达到约1084万(截至3月7日),不过公测时间未定。虽然游戏预约人数颇多,但是由於游戏早已在2022年1月就在台湾等海外地区上线,而且表现强差人意,我们对这款游戏上线後的表现不会有太大期望,建议投资者先观望游戏在内地上线後的整体情况。

《永劫无间》手游版目前未有确实公测时间,我们考虑到游戏在电脑版的口碑非常良好,是首个全球销量突破一千万的国产买断制游戏,加上武侠风格的动作冒险类大逃杀游戏适合在手机上游玩,我们认为游戏上线後反应不俗,值得投资者期待。

《哈利波特:魔法觉醒》海外版(欧美及日本等市场)目前仍然未有确实公测时间,据数据调查机构Wikimili,在2021年统计的全球最赚钱的50个IP之中《哈利波特》排名第十,总收入约322亿美元,数据反映IP在全球非常热门,潜在收入极高。而网易这款游戏在国内上线时曾引起热潮,根据Sensor Tower,截至2022年10月,游戏仅靠中港台市场累计收入就达到3.58亿美元,在《哈利波特》系列的游戏中排名第二。我们认为由於这IP在欧美及日本等市场较为热门,若然游戏在这些市场上线,有良好的收入潜力。

海外游戏业务

据内地数据统计平台游戏陀螺,网易自2019年一共成立7家海外游戏工作室。近年网易投资多项游戏相关的业务,例如在2022年收购曾制作多款3A(意指高投入和高质量)游戏的法国知名游戏开发商Quantic Dream以及在2023年1月收购加拿大游戏工作室SkyBox Labs,这个工作室曾与一些大型游戏工作室如Xbox Game Studios等,共同合作包括Minecraft等全球知名游戏。另外,网易在2022年把不少知名的游戏设计师收归旗下,例如小林裕幸《Resident Evil》系列(全球总销量超过1亿套)部分游戏的制作人,以及名越稔洋(《人中之龙》系列的制作人,该系列的全球总销量达1400万份以上)。网易正透过收购能力优秀的工作室及人才来支持全球的发展,虽然制作优质游戏或需要数年时间,甚至短期内未必会带来实际收入,但是长远来说对於网易的口碑及发展海外市场方面均有非常大帮助。

另外,网易在2023年2月成立了名为Spliced的海外游戏工作室,据内媒报导,这个工作室的目标为致力用原创IP打造世界级在线游戏,目前正招募具有3A游戏和100人以上规模的大型游戏工作经验的人员。团队成员曾参与过《GTA》和《使命召唤》等全球知名游戏的开发工作。

自去年十一月动视暴雪宣布与网易解除合作关系後,动视暴雪旗下游戏的中国服已全部关闭,虽然相关收入仅占网易总收入中的低单位数,对网易收入的影响相当轻微,而且《暗黑破坏神:不朽》是以独立合约形式营运,不受解除合作影响,但是我们认为网易与动视暴雪往後再有合作的可能性非常低,网易已失去开发暴雪手上全球着名IP的潜在发展机会。

内地重新审视游戏产业价值

近月官媒先後两次发表文章,呼吁不要忽视游戏行业背後的科技价值,认为游戏产业能帮助其他相关科技行业发展以及培育计算机科学和人工智能等领域高水平科技人才,并提升产业的国际影响力。我们认为这些言论对游戏行业非常正面,代表行业的政策风险正逐渐减少,同时改善市场预期。不过在青少年限玩政策方面,由於当中涉及青少年发展等中央重视的问题,我们则认为不会有任何松绑。

有道业务概况

自实施「双减」等一系列针对学生课外学习的政策後,基本杜绝大部分有关K12(小学初中及高中阶段的教育)的课外收费学习服务,而这种一位老师对多个学生的线上线下教育服务模式往往固定成本较低,而且在内地的需求很高,能为公司带来非常大的收入增长及较高的毛利率,但是由於内地政策改变,这严重影响有道原有的业务布局收入预期及毛利率,目前有道大部分的课程都是免费提供。

现时有道主要收入来自学习相关的智能硬件,例如有道词典笔等。目前有道词典笔英语学习翻译机二代(专业版)在香港的售价约1200港元,可见产品销售目标是中国较为富裕的群体,我们认为销售这种智能硬件的固定成本较高,毛利率亦不及学习服务,而且客户群体数目有限,预计有道的收入会仅会随着国民可支配收入提升下录得轻微增长。

云音乐业务概况

云音乐业务增长良好,公司透过不断与国内外知名音乐厂牌签署版权合作协议,充实内容库的音乐曲目并发展差异化社区,加上由於公司改变定价措施,2022年月活跃人数上升了3.7%至189.4百万人,而在线音乐服务的月付费用户数上升了32.2%至38267.1千人,社交娱乐服务的月付费用户数上升了95.0%至1332.3千人,而在线音乐服务的每月每付费用户收入轻微下降了1.5%至6.6元,社交娱乐服务的每月每付费用户收入则下降27.2%至326.0元。另外,公司由於业务规模扩大及版权成本结构优化,毛利率持续改善。

网易严选概况

网易严选是一个目标消费群为内地新中产(年收入超过15万人民币或家庭年收入超过20万人民币)的精品电商平台,网易严选旗下品牌的商品都是一綫品牌制造商直供,而且需要通过全球权威检验机构检测才能上架,不过由於是原厂委托设计代工(ODM)的形式生产,平台只参与设计和阶段性验收环节,产品的关键原料及核心生产环节均依赖第三方,使产品质量难以完全把控。目前公司没有自家的物流团队,商品主要通过顺丰物流配送,所有商品提供30天退货和2个工作日快速退款的服务。自2020年,公司宣布退出「双十一电商大战」,并称「双十一」鼓吹过度消费和为销售数字狂欢,随後平台定位转为打造品牌为主,宣传理性消费,避开了与其他平台电商在流量和价格上的竞争。另外,公司在2022年9月推出子品牌网易天成,主打中高端宠物市场。根据艾瑞谘询2021年中国宠物消费趋势白皮书中的预测,中国2023中国宠物行业规模将达到4456亿元,2020年至2023年的年均复合增长率为10.51%,其中宠物食品占整个宠物产业链40%。另外,调查显示国内人均养1.8类宠物,当中狗类占70%及猫类占56%,代表猫狗为国内主要的宠物类型。我们认为随着养宠物的群体增加,国内对高品质的宠物食品需求将会上升,中高端国产宠物食品市场具增长潜力,网易天成发展这个市场能享受行业增长红利。整体而言,由於京东推出「百亿补贴」,我们忧虑这些依赖流量的电商平台会有新一轮的价格战并影响毛利,而网易严选等精品电商具有品牌效应,受价格战的影响较少。而且,随着中国「後疫情」时代来临,重振经济和加大内需等成为中国2023年发展主轴,政经环境明朗化有望增加市民的消费信心,消费升级下利好精品电商的发展。

估值及投资建议

我们认为中国游戏行业已经进入复苏期,游戏版号审批恒常化将持续利好网易在内的游戏企业,而版号获批的游戏正陆续上线将利好一众游戏公司的收入。至於网易今年度有数款重点游戏推出市场,或会成为股价的催化剂。加上,网易持续投资海外优秀工作室及人才均长远利好网易。我们预测公司2023-2024年的净利润增长率分别为12.9%及15.4%,归属於公司股东的每股净利润在2023-2024年分别为7.17及8.52人民币,对应市盈率(P/E) 20.1/16.9x,而公司三年平均P/E约30.3,我们认为公司重点新游陆续上线和《蛋仔派对》表现出色能带动收入增长,给予公司2023年22倍PE,并给予目标价179.8港元(以人民币兑港元汇价1.14元计算),给予”买入”评级。(现价截至4月24日)

风险因素

新游表现不及预期或上线延期 / 游戏相关监管政策收紧

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。