合景泰富 (1813.HK) - 大湾区国策将带来益处

| 投资建议 | 中性 |

| 建议时股价 | $8.470 |

| 目标价 | $8.400 |

投资概要

- 以建筑面积计算,集团土地储备中约43.5%的土地位於广州,香港,佛山,它们皆为粤港澳大湾区的核心城市

- 集团首次宣布派发中期股息每股0.10人民币

公司概况

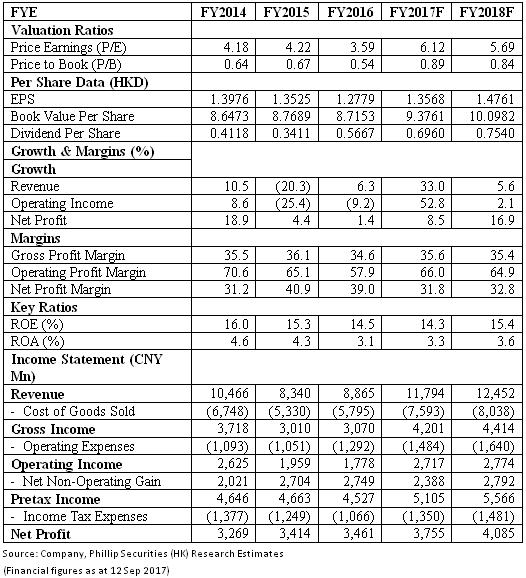

2017年上半年业绩亮丽: 在2017年上半年,合景泰富实现了相当大的增长。 收入上升至78.57亿人民币,同比增长44.2%。 利润於期内达15.57亿人民币,增长仅9.5%,利润的增长速度较收入为慢的部分原因为集团於期内受到合营企业的应占盈利减少和物业重估收益减少的影响。 若撇除物业重估收益和其他一次性项目,核心利润将达14.40亿人民币,上涨17.3%。 在利润率方面,合景泰富成功将利润率维持在较高水平,主要是由於销售价格的上涨所致。 毛利率由2016年上半年的35.6%上升至2017年上半年的36.0%。 於报告期内,集团合约销售强劲,合约销售达146.2亿人民币,同比增长28.0%。 监於其业绩增长,合景泰富首次宣布派发中期股息每股0.10人民币。

优质的土地储备将确保集团销售的长期增长: 合景泰富於国内18个城市皆拥有发展项目,该批城市均拥有良好的经济发展。 截至30/6/2017,集团拥有约1,185万平方米的土地储备。 特别的是,合景泰富在粤港澳大湾区拥有强大的战略地位,於2017年2月和5月,合景泰富分别和龙光地产及龙湖地产成立合资企业,并分别在鸭脷洲及启德新发展区获得土地,成功打进香港市场。 截至2017年6月30日,集团於大湾区土地储备的建筑面积约为5,159,000平方米,占土地储备建筑面积的43.5%。

除大湾区外,合景泰富於上海,杭州,南京,北京,天津等经济发展强劲的城市也有强大的业务,集团於该地的土地储备占土地储备建筑面积的19.2%。 我们认为合景泰富能从粤港澳大湾区的发展和上述经济发展先进的城市中受益。 我们对集团在大湾区的业务颇有信心,特别是因为该地区得到国家发展政策的支持,而集团同时在该地区有强大的业务和营运经验。

扩张至邻近城市: 於2017年上半年,合景泰富首次进入武汉,徐州,嘉兴,台州,济南,香港等六个城市,当中一些城市靠近经济发展较强的地区和城市,它们与这些发达城市和地区有着密切的联系,使城市在经济发展方面受益。 此外,集团於香港的鸭脷洲发展项目为最受瞩目的项目,该项目拥有无敌海景,预计将建成为中高端用家而设的别墅和单位。

净负债率略有下降: 截至30/6/2017,集团现金储备金额达30.6亿元,其中包括受限制现金。 由於现金储备巨大,集团的净负债率下降至64.1%,与其他发展商同业相比,为行业中的健康水平。 於报告期内,集团实现良好的合约销售,加上土地储备位於经济发展较好的一二线城市,特别是粤港澳大湾区占集团土地储备建筑面积约43.5%。 因此,我们预计合景泰富的债务为可控制的水平。

估值和风险

我们的估值模型显示目标价为8.40港元: 合景泰富於2017年度首度公布派发中期股息。 我们对合景泰富的未来项目充满信心,特别是其土地储备的一大部份位於粤港澳大湾区。 此外,合景泰富主要营运於经济发展水平较高的城市。 因此,合景泰富目标价为8.40港元,相当於市盈率和市盈率6.12倍及0.89倍,为「中性」评级。(现价截至9月12日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。