作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

香港宽频 (1310.HK) - 总收益下降.核心业务表现稳健

| 投资建议 | 增持 |

| 建议时股价 | $4.530 |

| 目标价 | $5.050 |

投资摘要

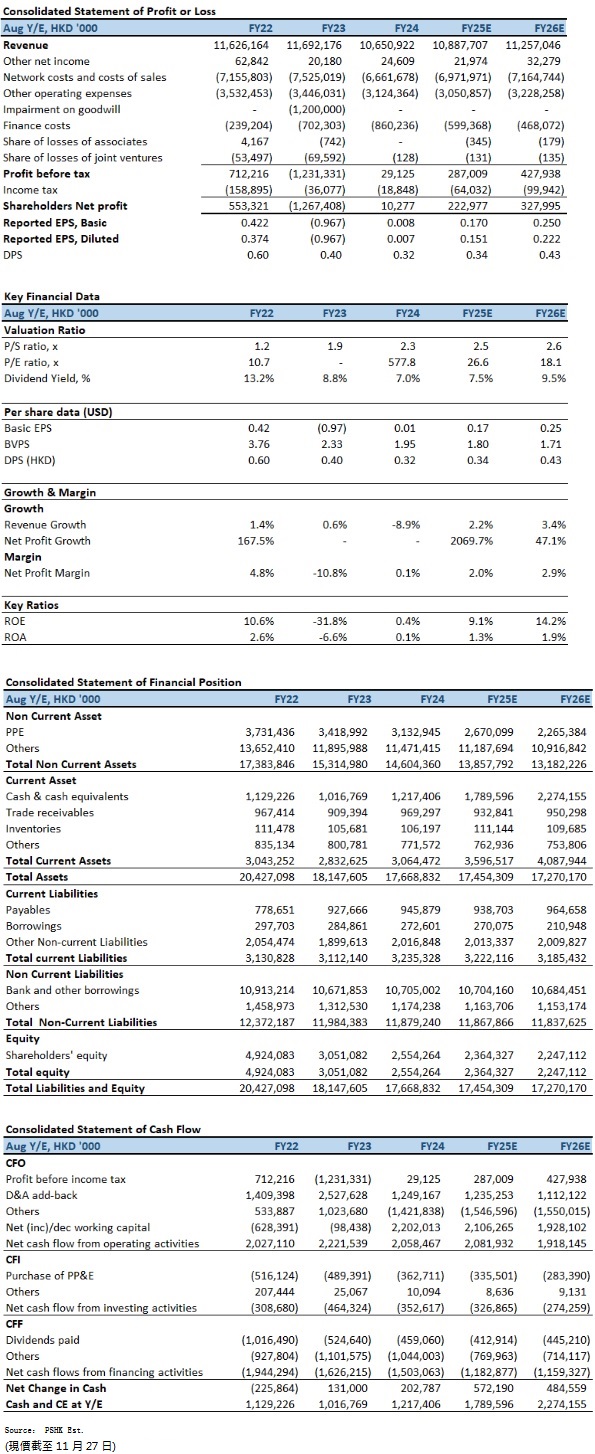

香港宽频(01310)在FY2024(截至2024年8月31日止)面临了多重挑战,包括手机销售疲软及高息环境的压力。然而,该公司在核心业务上的表现仍然稳健,尤其是在息税折旧摊销前利润(EBITDA)及营运效率的提升方面,显示出强劲的韧性和应对能力。尽管收益有所下滑,公司成功扭亏为盈,录得股东应占盈利1027.7万(港元.下同),这主要是由於持续的成本控制及核心电讯业务的增长。末期股息每股16.5仙的,全年派息31.5仙,整体而言,香港宽频在维持稳定派息的同时,也着力於提升股东价值,并保持长期增长的战略方向。投资评级「增持」,目标价$5.05元。

总收益下降,但核心业务表现稳健

FY2024,香港宽频的总收益按年下跌9%至106.51亿元,这主要归因於手机及其他产品的销售表现不如预期。如果不计手机销售,公司的收益只减少了1%,显示出其核心固定电讯业务的稳定性。在企业方案收入方面,虽然总收益持平,但云端服务及ICT业务的增长提供了支持。

EBITDA增长,营运效率提升

公司的息税折旧摊销前利润(EBITDA)按年增长3%至23.65亿元,尤其是在2024财年下半年表现强劲,达到12.14亿元,按年增长11%。这反映出公司在成本控制及资本开支管理方面取得了显着进展,特别是在推动固定电讯网络服务(FTNS)和ICT方案的增长上。

利润扭亏为盈

相比於2023财年的6,700万港元亏损,2024财年香港宽频录得利润1,000万元。这一正面变化主要来自於商誉减值的消除及核心业务的增长。尽管经济环境充满挑战,公司仍然展示了其适应性和应对能力。经调整自由现金流按年减少19%至6.20亿元,这主要由於高息环境下利息支出增加41%。

企业方案业务收益按年轻微减少1%至66.75亿元。然而,该业务在加强核心业务表现方面取得可观进展,企业服务收益(不包括国际电讯服务)增长1%。住宅方案业务在竞争激烈的市场中展现韧性,收益轻微下跌2%至23.44亿元。这是因为公司策略性地专注於直接订购,同时有意降低转售业务的比重。服务收益维持稳定,透过集合了Netflix、Disney+、myTV SUPER及爱奇艺等主要平台的娱乐生态系统,大大提高客户的关顾度。因此,ARPU有显着增长,住宅ARPU升2%至182元。

数据与企业服务需求增长

全球高息环境给香港宽频带来了利息支出增加的压力,这对其自由现金流造成了负面影响。此外,电讯行业的竞争依然激烈,尤其是在手机及其他产品销售方面,公司面临来自其他电讯运营商的挑战。尽管手机销售疲软,但企业对云端服务及数据传输的需求持续增长。香港宽频通过其ICT方案及云端服务的扩展,成功抓住了这一趋势,并强化了其在企业市场的竞争力。同时,公司推出的高速宽频服务(如10Gbps以上至25Gbps)正满足市场对更高网络速度的需求,这有助於其在未来保持收入稳定增长。

投资建议:

香港宽频在2024财年面对了多重挑战,尤其是来自高息环境和手机销售下滑的压力。尽管如此,公司在核心业务上的稳定表现以及其在ICT和云端服务市场的扩展,为其长期增长奠定了基础。鉴於公司已收到中国移动香港提出无约束力建议,表示其可能提出现金收购要约,我们预期公司2025至2026年预测BVPS为1.80及1.71元,目标价为5.05港元,对应为2025年的预测市帐率为2.44倍(过去五年平均市帐率最高水平),评级为“增持”。

风险因素:

1)高息环境可能持续对公司的融资成本造成压力;2)电讯运营商的竞争加剧可能会进一步压缩香港宽频的市场份额;3)宏观经济的不确定性可能会影响企业客户的支出。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。