雷蛇 (1337.HK) - 雷蛇料去年全度录得收支平衡

| 投资建议 | 增持 |

| 建议时股价 | $2.940 |

| 目标价 | $3.360 |

投资概要

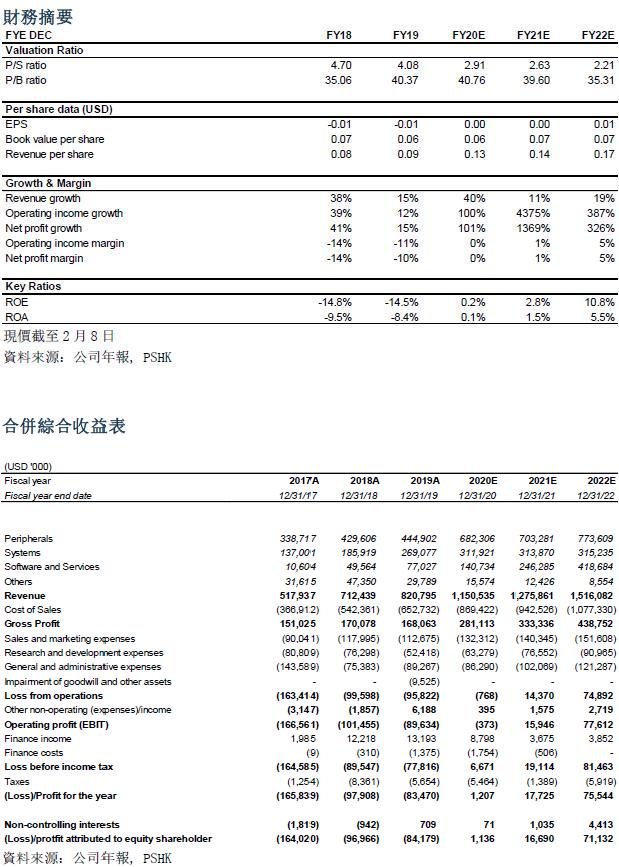

公司在1月20日公告表示雷蛇(“公司”) 截至 2020 年 12 月 31 日止财政年度之未经审核管理账目,预期本集团於截至2020 年 12 月 31 日止财政年度按公认会计原则录得收支平衡,而截至 2019 年 12 月 31 日止财政年度为亏损 8,350 万美元。

根据公告,公司收益增长超出市场预期,预计至少同比增长40%,公司盈利能力预期改善主要是由於公司的硬件、软件及服务生态系统均录得广泛增长。其中,雷蛇的周边设备及电脑系统产品受到节日效应而增长大於预期,例如於上年的「双11购物节」全网成交额按年增幅高达45%,累积访问用户量逾480万。当中无线滑鼠类产品成交额按年增幅高达210%,DeathAdder系列滑鼠销量突破26万件;Razer Viper Ultimate游戏滑鼠销量突破6万件,并於天猫及京东销量排行榜位居榜首。而在游戏键盘方面Razer BlackWidow 系列游戏键盘销量突破1.8万件,Razer Huntsman系列游戏键盘销量突破8,000件。而游戏耳机方面Kraken系列游戏耳机销量突破3万件,而Hammerhead True Wireless Earbuds销量突破5,000件。公司旗下游戏笔电在京东高端游戏笔电成交额排行榜位居第二。我们预计其硬件收入2020年达9.94亿美元,同比增长达39.25%。但下年(2021年)因高基数效应,我们预计下年(2021年)硬件收入达10.17亿美元,同比增长2.31%。

软件及服务方面,公司管理层表示有信心通过扩大用户群和用户活跃度发展软件平台,以及继续投资以扩大公司快速增长的高利润服务业务。公司继续拓展马来西亚和菲律宾等等区域性国家,我们预计其软件及服务2020年收入达1.41亿美元,同比增长达82.7%。我们预计下年软件及服务收入达2.46亿美元,同比增长75%。

公司於2021年2月3日亦公布,将收购游戏主机专用配件品牌Controller Gear,Controller Gear专为Xbox、PlayStation及任天堂等人气游戏主机品牌设计及生产特许周边设备及商品,市场认为Controller Gear能够为雷蛇带来在此领域的专业知识、广泛的产品组合、以及强大的分销和零售网络。加入雷蛇旗下之後,其产品如将会销售至全球各地的新客户。我们认为收购Controller Gear将有助雷蛇在迅速增长的高端游戏主机市场巩固其地位。

估值与投资建议

总括而言,公司作为全球领先的年轻⼀代及千禧世代品牌,我们预计业务将稳定上扬。基於公司2020年收入高於我们先前预测,我们上调2020年收入至11.5亿美元(+7.7%)。另一方面,监於公司於12月近期购回部分股份,故此我们上调公司2020/2021/2022年每股营收至0.13/0.14/0.17美元(+7.89%/+0.17%/+0.17%),上调十二个月目标价为3.36港元(先前为3.27港元),对应2020/2021/2022每股营收的市销率为3.33x/3.00x/2.53x。对应现时股价,下调到增持评级。(汇率:7.78 港元/美元)(现价截至2月8日)

风险因素

1)公司金融科技业务发展不及预期

2)产品销量不及预期

3)公司产品未能迎合用户潮流

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。