中国科培 (1890.HK) - 内生外延双引擎 推动未来业绩高增长

| 投资建议 | 增持 |

| 建议时股价 | $6.250 |

| 目标价 | $7.200 |

投资概要

公司自建学院位於广东省,地理位置优势显着

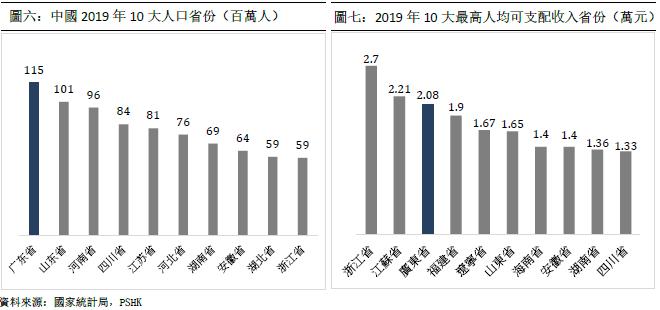

根据广东省统计局,广东省2019年已成为中国人口第一大省,占中国总人口8.23%。2019年年末广东常住人口为1.15亿人,按年上升175万人,这庞大的人口增长亦意味着广东省人民对高教资源需求增加。另一方面,广东省的高教毛入学率目前低於中国各省的平均值。根据广东省教育研究院,广东省2019年的高教毛入学率仅为46%,而中国2019年的平均高教毛入学率约为52%,在广东省高教需求日益增长的情况下,该毛入学率差距反映出目前广东省高教市场有着供不应求的现象。此外,根据《广东省教育发展“十三五”规划(2016-2020年)》,广东省2020年高教教育毛入学率需达至50%,因此2020年广东省的毛入学率将至少按年提升4%。至於学费方面,根据国家统计局,广东省2020年上半年的人均可支配收入为20,774元人民币,远高於全国平均15,666元人民币。由此可见,在高教需求旺盛的情况下,广东省的平均高教学费有望提升。

公司旗下学院的较高市场认可度及优质教学质量

公司旗下广东理工学院的本科毕业初次就业率於广东省名列前茅。根据广东省教育厅,广东省2018及2019年的平均本科毕业初次就业率分别为93.8%及93.4%。而广东理工学院於2017/2018学年以及2018/2019学年共有本科毕业生1,023名及3,196名,初次就业率分别高达96.8%以及97.8%,对比广东省平均值高出3.0及4.4百分点,充分彰显出公司旗下本科毕业生的广泛市场认可。

哈尔滨石油学院实属优质资产,公司未来将继续外延以持续实现高增长

公司於2020年1月收购哈尔滨石油学院100%权益。哈石油学校共有31个本科课程,2019/2020年学年本科在校学生为9,366人,按年增长5%。学校教育质量高,2019年的报到率及就业率为97.1%及96.2%,分别为黑龙江省民办学院中排名第一及第二名,哈尔滨石油学院2019年纯利约为6,800万元人民币,按年上涨88%。该学校目前净利率较公司自建学院的净利率低,约44%,未来有望可通过与广东理工学院的协同,进一步提升。目前公司已完成学校接管,学校净利润可并表,但全面的资产并表则需等举办者变更完成後才可实现(预计举办者变更将於年底前完成)。综合而言,哈尔滨石油学院绝对称得上为优质资产,未来与公司旗下其他学院的协同效应可期。展望未来,公司未来将继续外延以持续实现高增长。

《民促法》对公司的影响有限

《民促法》目前尚未完全落地,实施条例暂未颁布,但公司管理层认为该政策未来对公司的负面影响有限。预计该政策落地後,公司的有效税率将从2019年的0.4%提升至10-15%,该政策对公司业绩影响有限,而且我们认为此消息已被市场投资人所消化。另一方面,该政策出台後将要求民办教育集团需要对旗下的土地进行补地价。根据公司管理层,公司旗下自建学院(广东理工学院、肇庆学校)的土地来源於拍卖形式,因此未来无需补地价。至於哈尔滨石油学院的土地,公司未来只需补约1亿元人民币的地价,且可分多年付款,故此对公司未来现金流及业绩并无构成重大压力。

估值

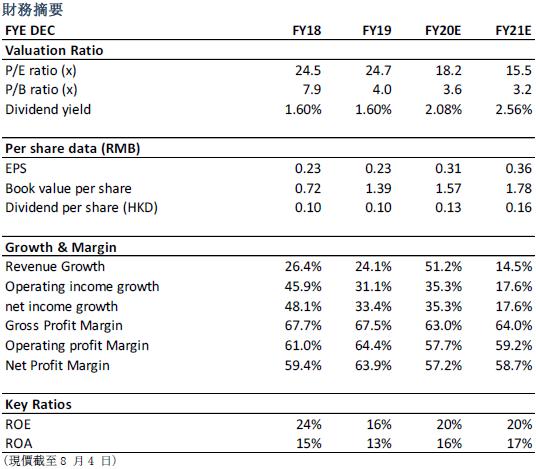

公司具备并购基因,且内生增长潜力较大,未来业绩有望可通过内生外延双引擎推动,快速增长。我们预计公司2020/2021年的每股盈利0.31/0.36元人民币,我们给予公司目标价HKD 7.20,对应2020/2021年净利润P/E 为 21.0x/17.9x。首次覆盖给予“增持”评级。(汇率:0.9 人民币/港元)(现价截至8 月4 日)

风险:外延不如预期、教育质量下滑、政策变动、学生人数增加逊预期。

行业概况及预测

中国高等教育市场

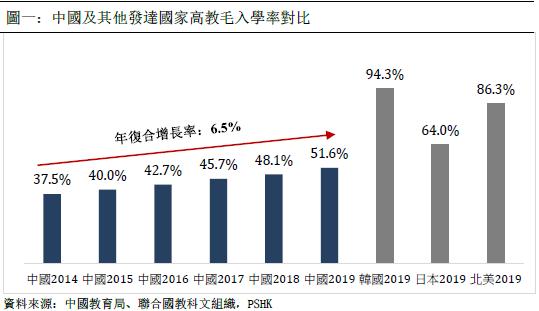

中国高等教育院校主要可被分为两大种类,公办高等教育院校以及民办高等教育院校,前者为中国国家级地区政府所成立及经营,而後者则为个人及民办实体所成立。根据中国教育局数据以及联合国教科文组织,中国近年的高教毛入学率有着上升的趋势,从2014年的37.5%上升至2019年的51.6%。尽管中国的高教毛入学率近年迅速增长,但仍然低於其他发达国家(韩国/日本/北美的2019年高等教育毛入学率分别为94%/64%/86%),随着中国人民对高等教育学历的追求以及中国人均可支配收入的上升,我们预计中国高等教育毛入学率未来将继续增长并有望赶上其他发达国家。

中国民办高等教育市场

中国民办高等教育可被分为三大类,民办普通大学、民办普通专科以及独立学院。根据弗若斯特沙利文报告,中国民办高等教育的总收生人数由2014年的5.9百万人增加至2018年的6.5百万人,复合年增长率为约2.6%,并预期将由2018年的6.5百万人增加至2023年的6.7百万人,复合年增长率为约0.5%。尽管未来的中国民办教育收生人数增长缓慢,但随着中国家庭的教育开支增长,中国未来的民办高等教育收入预计将稳健上涨。根据弗若斯特沙利文报告,民办高等教育行业的经费总收入由2014年的人民币829亿元逐步增加至2018年的人民币1,180亿元,复合年增长率为9.2%,并预期将由2018年的人民币1,180亿元增加至2023年的人民币1,637亿元,复合年增长率为6.8%。

中国民办高教的未来趋势

中国民办高等教育行业的主要发展趋势包括以下两项:

1) 独立学院转型为民办大学

中国教育局2020年5月18日公布《教育部办公厅印发〈关於加快推进独立学院转设工作的实施方案〉的通知》,并要求中国各独立学院於2020年底前分别制定其转设方案,而转设路径为转为民办、转为公办、撤销三类。随着民办教育营运商整合优质学术及资本资源的能力不断提高,以及彼等的教育质素及认受性不断提升,独立学院转型为民办大学很可能成为主要发展趋势。

2) 行业整合

高等教育学院需投入的运营资本较大,包括师资、硬体、管理各方面,因此非上市高教学院的财力将难以与上市公司旗下的高教学院匹敌,故此非上市民办高校未来的普遍出路分别为被收购或独立上市。此外,行内较大参与者近年纷纷花费不少资金於并购交易上,以实现业绩的高增长。尽管2018年8月份的《民促法-送审稿》提出“实施集团化办学的,不得通过兼并收购、加盟连锁、协定控制等方式控制非营利性民办学校”。但目前看来,中国上市民办高教集团的并购活动并没有受太大限制,於送审稿出台後,仍然有着不少已上市民办高教集团收购标的学校。另一方面,中国教育局2020年5月18日公布《教育部办公厅印发〈关於加快推进独立学院转设工作的实施方案〉的通知》反而增加了并购的标的学院,刺激并购交易。

按年稳健上涨的民办高等教育渗透率

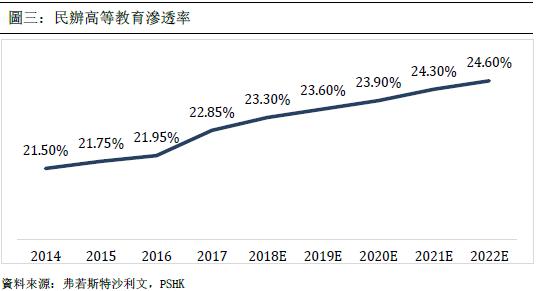

根据弗若斯特沙利文,中国民办高等教育的渗透率从2014年的21.5%上升至2017年的22.8%,预计未来将保持稳健上升的趋势,预期於2022年达至24.6%。这意味着对比公立高校,越来越多的中国学生选择就读於民办高校。渗透率的预期增长主要归根於未来中国的财政性教育开支将难以独自满足中国的高教需求,预计中国政府将逐渐放宽对民办高教的限制(如近年给予广东省民办高教自主定价的权利)。

疫情对中国民办高教行业的影响

对比其他传统行业,疫情对民办高教行业影响甚少,主要原因为高等教育集团一般於学年初(9月份)便收取全年学费。其次,目前绝大部分民办高教集团已开展线上招生,因此预计疫情对明年高教集团的招生亦影响不大。另一方面,因受疫情影响,中国教育部为了稳就业,於今年2月份增加全国专升本的招生规模约32万人,上升至57万人,有利中国高教集团发展。

公司概况及竞争竞争

华南领先的民办高教营办商

中国科培为华南地区一家领先的民办高等教育营办商,专注於专业型教育。於2019/2020学年,公司营办的中国学校的在校学生总数为57,924名。公司旗下的自建学院共两所,分别为广东理工学院及肇庆学校。根据近期市场研究,按新收学生及在校学生的人数计,广东理工学院於华南地区民办高等教育机构(独立学院除外)中排名第一。按在校学生人数计,肇庆学校在广东省民办中专学校中排名第一。

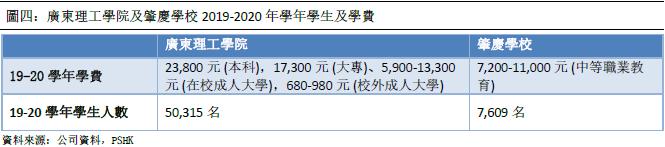

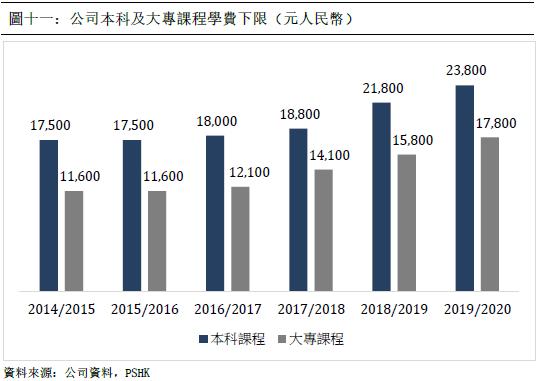

广东理工学院於2005年成立,主要提供本科、大专及成人教育课程。於2019/2020学年,广东理工学院的在校学生总数为50,315名,包括就读本科课程的23,823名学生、就读大专课程的6,833名学生及就读成人大学的19,659名学生。广东理工学院提供41个专业,涉及科目领域广泛,包括29个本科专业及20个大专专业,核心专业包括标准化管理、电气工程与自动化、电子资讯工程及机械设计。广东理工学院2019-2020学年的本科课程、大专课程、 在校成人大学课程以及校外成人大学课程的学费分别为23,800、17,300、5,900-13,300以及680-980元人民币。

另一方面,肇庆学校为一所於2000年成立的中等职业学校,提供12个专业的中等职业教育,该等专业包括汽车维修、电子商务及机电技术应用。於2019/2020学年,其在校学生总数为7,609名。肇庆学校的2019-2020学年的中等职业教育课程学费为7,200-11,100元人民币。

2020年1月13日,公司宣布收购哈尔滨石油学校。哈尔滨石油学校为一所於2003年成立的民办办普通本科院校。截止2020年1月,哈尔滨石油学校有约9,366名就读本科课程的学生,物业土地使用权的总面积约666,667平方米。此次交易总金额约为14.5亿元人民币。2019年财年哈尔滨石油学校的净利润约为6,800万元人民币。公司於2020年3月份已完成学校接管。

广东省高等教育市场的明显优势

根据广东省统计局,广东省2019年已成为中国人口第一大省,占中国总人口8.23%。2019年年末广东常住人口为1.15亿人,按年上升175万人,其中自然增长人口为92.38万人,外地净流入人口为82.62万,这庞大的人口增长亦意味着广东省人民对高教资源需求增加。另一方面,广东省的高教毛入学率目前低於中国各省的平均值。根据广东省教育研究院,广东省2019年的高教毛入学率仅为46%,而中国2019年的平均高教毛入学率约为52%,在广东省高教需求日益增长的情况下,该毛入学率差距反映出目前广东省高教市场有着供不应求的现象。此外,根据《广东省教育发展“十三五”规划(2016-2020年)》,广东省2020年高教教育毛入学率需达至50%,因此2020年广东省的毛入学率将至少按年提升4%。至於学费方面,根据国家统计局,广东省2020年上半年的人均可支配收入为20,774元人民币,远高於全国平均15,666元人民币。由此可见,在高教需求旺盛的情况下,广东省的平均高教学费有望提升。另外,自2007年,为扶持及推动广东省高教市场的发展以缓和高等教育服务於广东省供不应求的问题,广东省政府已全面开放民办高教的自主定价。

民促法对公司的影响有限

《民办教育促进法修订草案》(民促法)目前尚未完全落地,实施条例暂未颁布,但公司管理层认为该政策未来对公司的负面影响有限。预计该政策落地後,公司的有效税率将从2019年的0.4%提升至10-15%,因此该政策对公司业绩影响有限,而且我们认为此消息已被市场投资人所消化。另一方面,该政策出台後将要求民办教育集团需要对旗下的土地进行补地价。根据公司管理层,公司旗下自建学院(广东理工学院、肇庆学校)的土地来源於拍卖形式,因此未来无需补地价。至於哈尔滨石油学院的土地,公司未来只需补约1亿元人民币的地价,且可分多年付款,故此对公司未来现金流及业绩并无构成任何重大压力。

公司旗下学院的较高市场认可度及优质教学质量

出於市场对公司所提供教育的质素及学生优异成绩的认可,公司自成立起屡获奖项且备受认可,奖项包括《广东高等职业教育院校(民办)竞争力十强单位》、《全国应用型人才培养工程培养基地》、《广东省众创空间试点单位》等。另一方面,公司旗下的广东理工学院的本科毕业初次就业率於广东省名列前茅。根据广东省教育厅,广东省2018及2019年平均本科毕业初次就业率分别为93.8%及93.4%。而广东理工学院於2017/2018学年以及2018/2019学年的共有本科毕业生1,023名及3,196名,初次就业率分别为96.8%以及97.8%,对比广东省平均值高出3.0%及4.4%,充分彰显出公司旗下本科毕业生获得市场广泛的认可。

专升本的扩招政策刺激公司内生增长

因受疫情影响,中国教育部为了稳就业,於今年2月份增加全国专升本的招生规模约32万人,上升至57万人。受惠於此政策,广东理工学院2020学年共有3600个专升本学位,而2019年仅有390个专升本学位,最後录取83名学生。假若2020年学年的3600个专升本学位全被录取,广东理工学院2020年的本科学生人数则增加3513人,以2019年的本科学费推算,该本科人数增长将为公司带来额外8,300万元人民币收入,占2019年总收入的11.7%。

校园及宿舍持续扩建以提升校园可容纳学生数量

广东理工学院已於肇庆市鼎湖区建立新鼎湖校区。第一期建筑工程已於2017年9月完成,学校可容纳人数增加约6,000名学生。第二期建筑工程於2018年第三季度竣工,学校可容纳人数增加4,000多名学生。第三期建筑工程预计於2020年底前後竣工,并进一步将广东理工学院的可容纳人数增加逾3,000名学生。另一方面,公司计划进一步改造广东理工学院的高要校区,重点扩张此校区的宿舍。该扩建预计将於2021年为公司带来约7,000张新增床位。我们预计广东理工学院未来两年的可容纳人数将从2019年学年的2.9万人增加至3.9万人。校园及宿舍扩建为公司未来在校人数规模的上升提供了一定的支援及保障。

校企合作培训计划以提高学生职业前景

公司与不少广东省知名企业合作,为公司旗下学院学生提供宝贵的实践培训,帮助学生於毕业後就业。通过校企计划,企业作为外部培训基地向学生提供实习机会,而学校则向企业提供受过良好培训的毕业生,打造双赢局面。未来,公司计划将进一步扩大及丰富校企合作项目,与更多行业领先企业建立合作关系及加深与现有合作夥伴的关系。此外,公司亦设立超过100个实训基地,使学生可以亲身体验真实的职场环境,帮助学生巩固实践技能及迅速适应日益增长及瞬息万变的市场需求。公司以实践能力为首要教学目标,使其毕业生深受市场欢迎,提升公司本科课程的初次就业率。

学生多元化的就读选择 - 「2+2」项目

除了基本的本科课程以及大专课程,公司亦与包括西三一大学(加拿大)、德克萨斯卫斯理大学(美国)、哈德斯菲尔德大学(英国)及中西州立大学(美国)在内的知名海外院校合作设立「2+2」项目,为其本科生及大专生提供於海外完成余下两年学业的机会。「2+2」项目首两年的学费由广东理工学院收取,而余下两年的学费由海外机构收取。广东理工学院就「2+2」项目收取的学费一般高於我们普通本科及大专项目的学费,介乎每学年人民币15,000元至人民币30,000元。完成「2+2」项目的学生获得海外院校及广东理工学院颁发的学位。公司的「2+2」项目给予学生多元化的就读选择,提升广东理工学院的竞争力,同时亦为公司添加一项额外收入来源。

哈尔滨石油学院实属优质资产,公司未来将继续外延以持续实现高增长

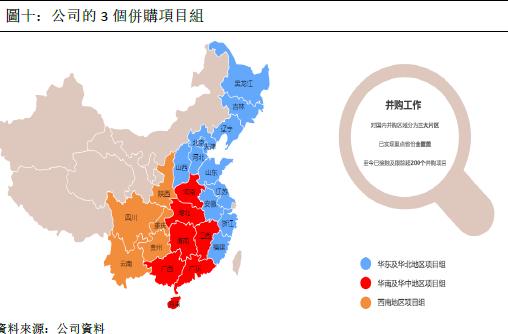

对於民办高教学院而言,因每年新增学生的数量有限,因此若只依靠内生增长将难以在未来持续实现高增长,近年不少较大规模的民办高教集团纷纷以外延扩展(收购优质标的学院)来实现收入增长。公司於2020年1月收购哈尔滨石油学院100%权益。哈尔滨石油学院拥有1000亩教学用地,位於哈尔滨市核心地带,交通方便。学校共有31个本科课程,2019/2020年学年本科在校学生为9,366人,按年增长5%。学校教育质量高,2019年的报到率及就业率为97.1%及96.2%,分别为黑龙江省民办学院中排名第一及第二名,学校目前已有700余名毕业生成功考取清华大学、中国石油大学等985、211高校研究生。哈尔滨石油学院2019年纯利约为6,800万元人民币,按年上涨88%。该学校目前净利率较公司自建学院的净利率低,约44%,未来有望可通过与广东理工学院的协同,进一步提升。学校资产负债表健康,2019年资产负债率仅为11%。哈石油未来学费以及学生人数亦有望提升。学校的1000亩地最多可容纳约2万学生,对比目前在校学生人数有超过1倍的增长空间。另一方面,学校目前的平均学费低於全省平均约10%,未来可望提升至全省平均水平。目前公司已完成学校接管,学校净利润可并表,但全面的资产并表则需等举办者变更完成後才可实现(预计举办者变更将於年底前完成)。综合而言,哈尔滨石油学院绝对称得上为优质资产,未来与公司旗下其他学院的协同效应可期。展望未来,虽然公司今年约有14.5亿元人民币资金流出,但公司今年9月将会有新学年学费流入,且公司还有约23亿元人民币的浦发银行并购授信额度,未来将有足够资金继续外延以持续实现高增长。公司内部已组成3个并购项目组,主要覆盖不同地区的主要省份,寻求优质并购机遇。

公司旗下学院收取的学费近年迅速上升,该趋势未来有望维持

公司旗下学院收取的学费普遍於近年有着上升的趋势,其中公司旗下广东理工学院本科及大专课程的学费增幅更是惊人。我们认为公司旗下学院的学费未来仍有上升空间,主要原因为广东省目前对高等教育的需求庞大,再加上广东省2019年的人均可支配收入为全国第三,因此广东省学生的支付能力较强。此外,公司旗下学院的知名度甚高,毕业生的初次就业率亦高於同行平均,故此公司旗下的学院有着较高的议价能力,促使其未来於上调学费的同时仍能维持招生竞争力。

财务分析及预测

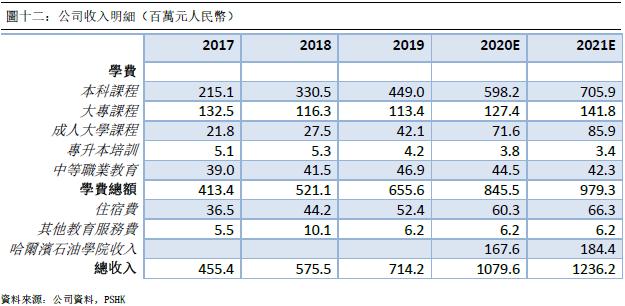

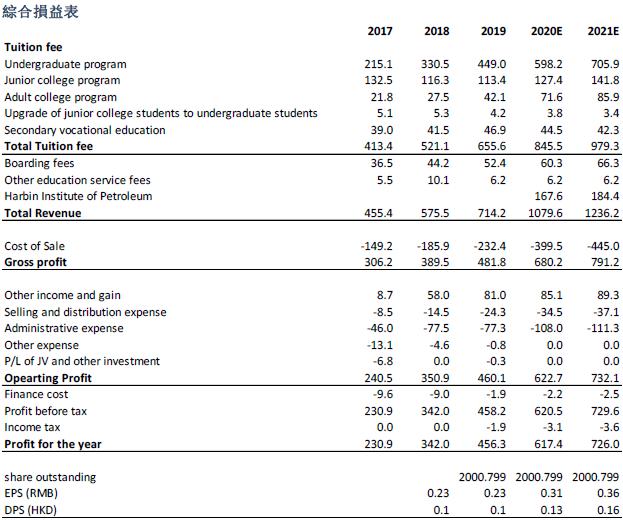

收入分析公司的总收入从2017年的4.55亿元人民币上升至2019年的7.14亿元人民币,年复合增长率为25%。其中,公司本科课程的总学费收入升幅最大,2017-2019年的年复合增长率为44.5%。主要原因为广东理工学院在2014年才成功转型成本科学院,因此於2018-2019年学年前,广东理工学院本科课程的学生尚未覆盖课程的4个年级(尚未产生任何毕业生离校),导致本科总学费收入的高增长。其次,广东省学生对高等教育的巨大需求以及广东理工学院的高质量教学促使公司过去数年能在调高学费的同时仍能提升每年的本科的招生人数。我们相信公司未来将受惠於国家专升本扩招政策,本科人数预计於2020学年上升约4517人(包括新增的3517个专升本学位)或14.7%,达至约28340人,而2021学年的本科学生增幅将回复正常,增长约5%。另一方面,我们预计公司本科学费将按年上升12%。基於以上预测,公司2020/2021年的本科收入预计分别为6.0/7.05亿元人民币,按年上涨33%/18%。

另一方面,由於公司过去不断减少学费较低的大专课程学位以腾空及投放更多资源於学费较高的本科课程,因此公司大专课程的总学费收入由2017年的1.33亿元人民币下降至2019年的1.13亿元人民币,年复合增长率为-7.5%。但我们相信公司未来将受高职专科扩招的政策影响,大专人数预计於2020学年/2021学年分别上升7%/6%。此外,我们认为大专学费将按年上升5%。我们预计公司2020/2021年的大专收入分别为1.27/1.42亿元人民币,按年上涨12%/11%。

哈尔滨石油学院的资产及收入预计将於年底前并入公司财报。哈石油2019年收入为1.55亿元人民币。我们预计哈石油的收入将於2020/2021年分别按年增长8%/10%,达至1.67/1.84亿元人民币。

我们预计公司2020/2021年的总收入为10.8/12.4亿元人民币,按年增幅为51%/15%。公司的过去及预测收入明细如下。

成本及费用

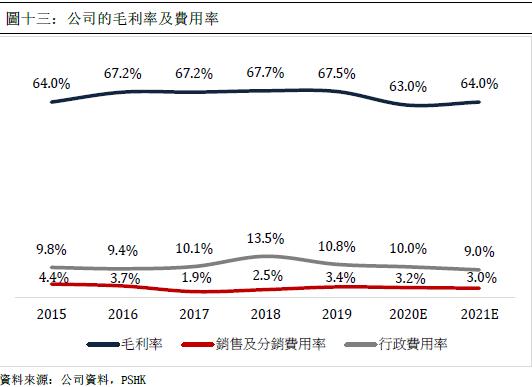

公司过往几年的毛利率相当稳定,介乎於67%-68%之间。我们认为公司2020/2021年的毛利将低於67%,主要原因为2020年并表的哈尔滨石油学院利润率较低,因此将带动公司整体毛利率下跌,但哈石油的利润率未来有望可通过与公司旗下其他学院的协同,逐渐上升。基於以上原因,我们预测公司2020/2021年的毛利率分别为63%及64%。

至於费用方面,我们认为公司的销售及分销费用率将稳健下跌,主要原因为未来公司的广告费用占收入占比有望随着公司知名度的提升而逐渐下降,我们预测公司2020/2021年的销售及分销费用率分别为3.2%/3.0%,按年下降0.21/0.20百分点。另一方面,我们认为公司2020/2021年的行政开支费用率将会因公司的规模效益而按年逐步下跌,分别为10%/9%。

估值

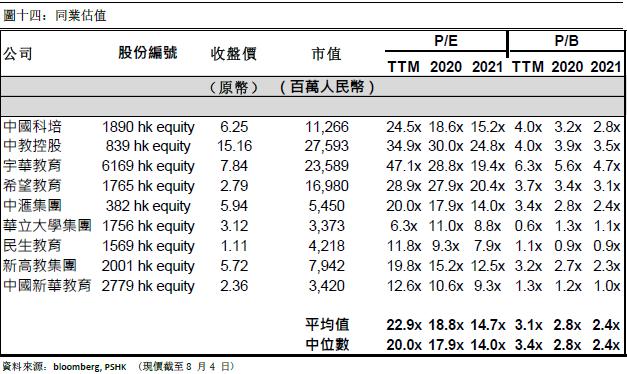

行业平均2020 P/E为18.8x,其中行业龙头公司中教(839.Hk)、宇华教育(6169.HK)以及希望教育(1765.HK)2020 P/E分别为30.0x、28.8x及27.9x。公司具备并购基因,且内生增长潜力较大,未来业绩有望可通过内生外延双引擎推动,快速增长,增长速度甚至可比美行业龙头的水平,因此我们认为从估值上而言,公司未来的估值有望追落後,从行业的颈部水平逐渐提升至头部水平。我们给予公司2020年市盈率21x。

我们预计公司2020/2021年的每股盈利0.31/0.36元人民币,目标价为HKD 7.20,对应2020/2021年净利润P/E 为 21.0x/17.9x。首次覆盖给予“增持”评级。(汇率:0.9 人民币/港元)(现价截至8 月4 日)

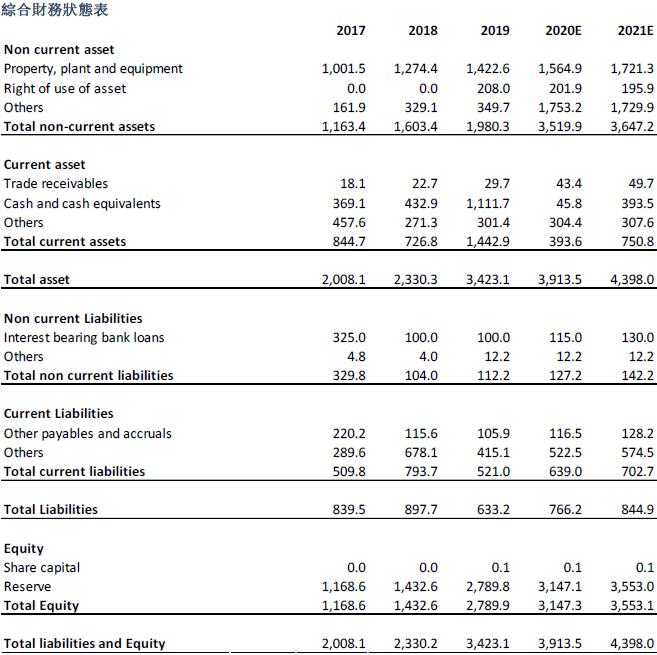

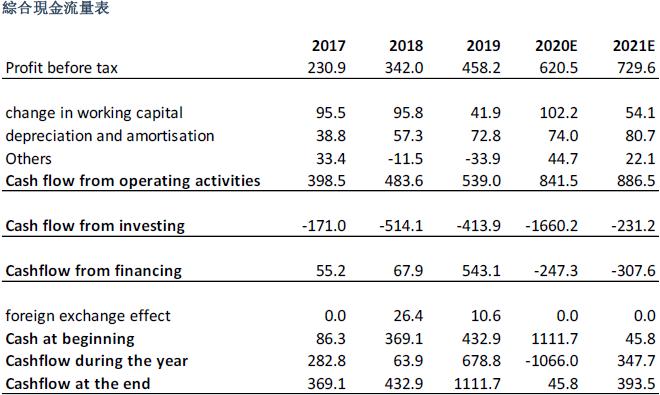

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。