大酒店 (45.HK) - 新建酒店将巩固集团的领先地位

| 投资建议 | 增持 |

| 建议时股价 | $9.140 |

| 目标价 | $10.480 |

投资概要

- 旗下的半岛酒店为酒店业中的高端品牌

- 建设中的伦敦和伊斯坦堡的新酒店将邻近主要的旅游景点

公司概况

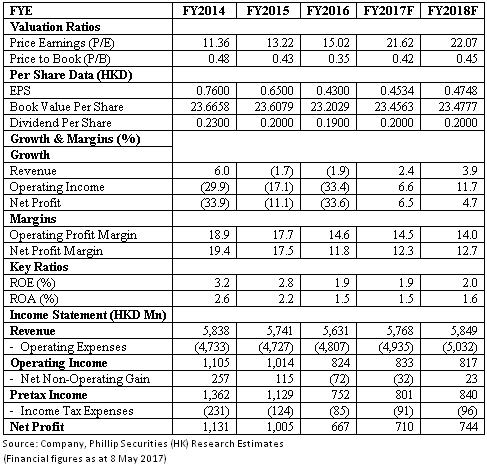

2016财年净利润录得下降: 大酒店於2016年的收入轻微下降1.92%,主要原因是北京王府半岛酒店的翻新所造成。 由於北京王府半岛酒店正处於翻新阶段,该酒店於2016年仅局部开放,可供出租的客房减少,因此导致其收入下降。 净利润於2016年下降33.63%,下降主要归因於收入减少和集团的投资物业重估收益下降。 於2016年度,集团继续推行其北京王府半岛酒店翻新工程,并於2016年上半年完成了芝加哥半岛酒店的装修工程,让芝加哥半岛酒店能在芝加哥的酒店中收取最高的每间客房收入。

酒店业的长期领导者: 大酒店长期以来一直是酒店业的领导者之一。半岛酒店在香港,纽约,东京,上海等几个主要的大型城市设立酒店。 每间半岛酒店均被视为该城市中最好的酒店,不论是其位置,服务,设施,与同城市的酒店比较,它们皆为最好选择。 半岛酒店的目标客户为高收入家庭和人士,该群体较其他收入群体更重视质素,半岛酒店因此亦具有较大的定价能力。 特别是近年大量提供价格比较服务的线上旅游代理商涌现,如Expedia和Trivago,这些网站为消费者提供一站式的价格比较和预订服务,令消费者面对的信息不对称问题大幅减少,因此显着影响酒店的定价能力。 然而,这些网站造成的价格竞争预料对半岛酒店的影响有限,其因为半岛酒店的豪华住宿战略使公司能针对高收入消费者,他们比一般消费者拥有更雄厚的财政实力,同时亦较关心服务质素而较少关注价格,从而允许大酒店能继续保持一定的价格设定地位,同时保持高入住率尽管行业的竞争日趋激烈。

所有酒店皆位於优越的地理位置: 半岛酒店主要位於富裕的国家,酒店的位置都经过精心挑选,以便为客户提供最方便和最佳的位置,进一步巩固酒店的领先地位和高价格定位。 集团所有的酒店,特别是东京,芝加哥和巴黎的酒店都位於最受欢迎的旅游景点旁,因此面对更大的需求。

新酒店建设项目进展顺利: 大酒店目前拥有3个酒店建设项目,分别是伦敦半岛酒店,伊斯坦堡半岛酒店和仰光半岛酒店。 伦敦和伊斯坦堡是世界上最受欢迎的旅游城市之一,特别是伦敦。 此外,伊斯坦堡极受中东国家欢迎,伊斯坦堡半岛酒店预计将主要吸引来自中东国家的游客。

伦敦半岛酒店项目的发展成本估计为6亿英镑,该成本已包含酒店的建设和24-28套供出售的豪华住宅。 此外,监於伦敦是世界商业和旅游的中心枢纽,我们预计该住宅将面临强劲的需求,特别是伦敦半岛酒店位於海德公园与绿园之间,为伦敦的传统高端住宅区,因此预计该住宅项目将以高价出售。 同时伦敦半岛酒店邻近Harrods百货,白金汉宫和维多利亚火车站,特别是邻近维多利亚火车站将提供极大的方便予旅客,该火车站提供火车服务前往英国南部。 同时,住宅的销售预计将覆盖发展成本很大的一部分,因此,投资回收期预计将较只建成酒店的大大缩短。

此外,大酒店已与Grosvenor达成协议,将其合作夥伴关系变更为业主承租人关系。 因此,集团将会全数享受未来住宅销售的收益以及酒店的利润,特别是其合作夥伴关系的改变将令集团得益,因为集团将能够完全拥有酒店的营运权和管理权,充分发挥其品牌的定价能力。

酒店房租将受益於酒店翻新项目: 芝加哥半岛酒店的装修於2016年4月完成,装修完成的芝加哥半岛酒店为芝加哥中房价最高的酒店。 北京王府半岛酒店也开始进行装修,装修工程预料将於2017年中竣工。 房间数量将从525间减少到230间。 不过,我们预计因房价上涨的收益将会高於房间数量减少而造成的收入损失。

估值和风险

我们的估值模型显示目标价为10.48港元: 大酒店是世界领先的酒店营运集团,集团在世界各地的大型城市均设有酒店。 集团更於近年开始扩张其版图到伦敦和伊斯坦堡,该项目将为集团带来巨大的收入,特别是这两个城市都是世界级的旅游城市。 因此,我们更新其目标价到10.48港元,相当於市盈率和市盈率21.62倍及0.42倍,为「增持」评级。(现价截至5月8日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。