作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

珀莱雅 (603605.CH) - 国货美妆龙头地位稳固,看好全年业绩表现

| 投资建议 | 买入 |

| 建议时股价 | $83.680 |

| 目标价 | $114.250 |

公司简介

珀莱雅作为国货美妆的龙头企业,主要从事化妆品类产品的研发、生产和销售,公司产品覆盖护肤、彩妆、洗护等领域,公司旗下拥有珀莱雅、悦芙媞、彩棠、Off&Relax、CORRECTORS、INSBAHA原色波塔、优资莱、韩雅等品牌。

业绩点评

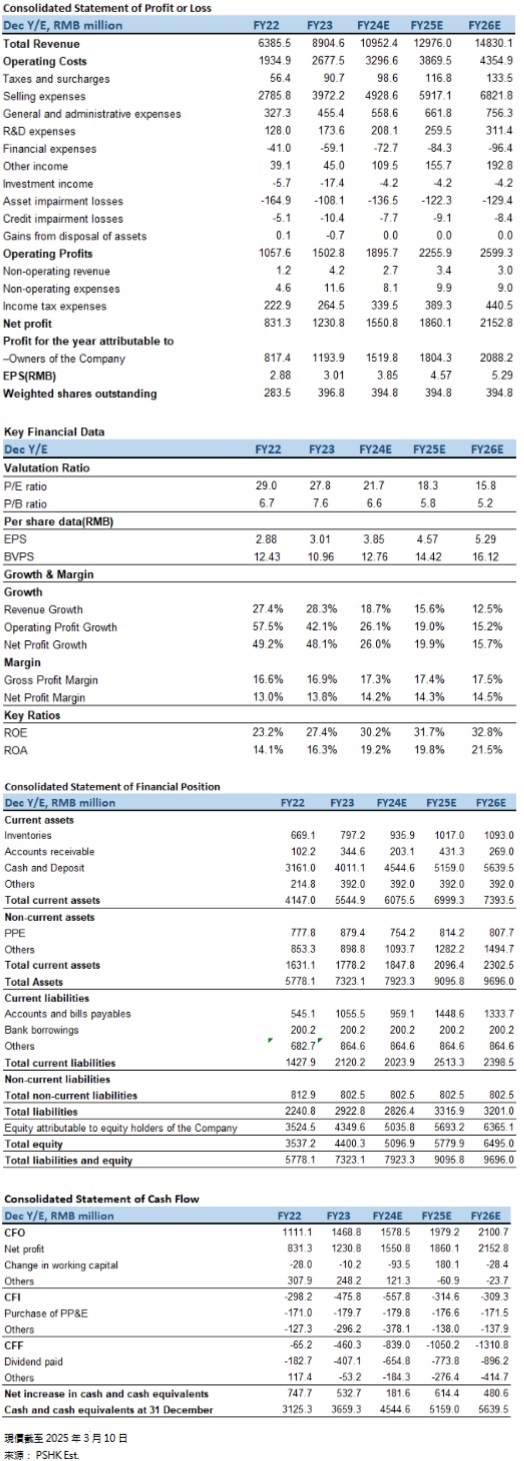

2024前三季度公司实现营业收入69.7亿元(人民币,下同),同比增长32.7%,主要系线上管道营收同比增长以及小品牌稳步增长所致;归属於上市公司股东利润为10.0亿元,同比增长34.0%;销售毛利率为70.1%,同比减少1.1个百分点,主要系促销力度增加以及抖音平台全面布局导致营业成本上升;受益於资产减值损失同比下降57.53%,净利润率为14.7%,同比基本持平;经营活动产生的现金流量净额为4.0亿元,同比大幅减少49.4%,主要系大促支付节点较上年提前导致销售费用增加,同时支付货款也增加;基本每股收益为2.53元,同比增长35.3%。

行业资料

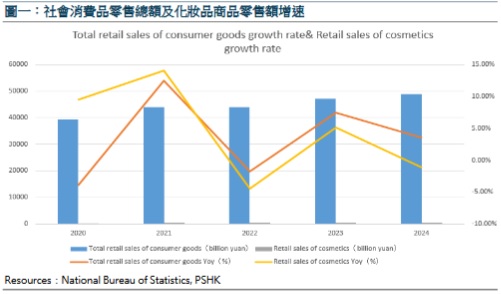

根据国家统计局资料,2024年中国社会消费品零售总额487895亿元,同比增长3.5%。其中化妆品商品零售额为4357亿元,同比下降1.1%,化妆品零售额在2024年没有跑赢整个市场。由图一可以看出,2020年-2021年化妆品CAGR相对较高,主要是因为疫情期间电商、线上管道快速发展导致化妆品销售增加,而2022年-2024年,化妆品销售CAGR明显放缓。这意味着化妆品行业竞争日益激烈,原料和流量成本都在上升,各大化妆品公司加大在电商管道的成本投放,因此,降本增效对於化妆品公司至关重要。珀莱雅2024Q3毛销差为25.3%,环比改善2.4个百分点,主要是因为实施降本增效策略。

大单品与全方位品牌行销策略齐头并进,产品销售持续增长

公司实施大单品+全方位品牌的行销策略,在美妆细分市场进行深耕,分散风险并覆盖多元客群。

护肤领域

公司拥有珀莱雅和悦芙媞两个大众精致护肤品牌,珀莱雅注重科技护肤,针对年轻的白领女性,定价区间在200-500元,2024上半年针对“红宝石系列”和“源力系列”核心大单品进行升级,“源力面霜2.0”首次将全球独家创新成分“XVII型重组胶原蛋白”应用其中,进一步巩固了品牌在基底膜修护抗初老领域的专业性;“红宝石精华3.0”将中国美妆领域首款专利环肽新原料与专研双A组合结合,采用独家胶原自启科技,实现进阶抗皱。推出“净源系列”全新产品线同时上新“光学系列”和全新盾护防晒。近期珀莱雅推出超膜银管防晒新品,主打“通勤必备”场景,显示公司积极布局全场景防晒矩阵。悦芙媞定位“油皮护肤专家”,定价区间在50-200元。CORRECTORS是高功效型护肤品牌,定价区间在260-600元。

彩妆领域

推出专为中国面孔定制的专业化妆师品牌彩棠,定价区间在150-300元,公司持续夯实面部彩妆品类大单品矩阵,包括三色修容盘、双色高光碟、大师妆前乳、三色遮瑕盘及腮红盘,同时於2024年上半年推出透明蜜粉饼、匀衡柔光气垫(混合肌)、干皮粉霜、争青唇冻等单品。

洗护领域

Off&Relax定位“亚洲头皮健康养护专家”,定价区间在150-200元。公司采取线上为主,线下并行的销售模式,线上管道包括天猫、抖音、京东、快手、拼多多等平台,线下管道包括化妆品专营店和百货等。公司持续提升大单品“OR清爽蓬松洗发水”消费者渗透率,并於2024年上半年推出新品护发精油。

强大科研力奠基,加快新产品推出速度

珀莱雅主打科技护肤,早在2008年,公司就成立了“科学护肤实验室”,专注配方研发。2021年成立了国际科学研究院,持续开展基础研究,致力於探索化妆品领域的最新科技和应用。2023年,杭州龙坞研发中心和上海研发中心也相继投入使用。公司采用自主生产为主,OEM为辅的生产模式,拥有自建护肤工厂以及彩妆工厂。公司与多间大学、化学品公司及优秀原料供应商均有研发合作关系。2024年上半年公司研发费用为0.95亿元,同比增加309.24万元。截至2023年,公司研发团队达到322人,其中硕士和博士学历的人才占比高达41.6%。在强大科研力的奠基之下,珀莱雅新产品的推出速度明显加快。珀莱雅对於研发的投入有望为公司带来更多的创新产品,推动产品的更新反覆运算,进而推动珀莱雅品牌收入的持续高增。

双十一实现天猫抖音双平台Top1,国货美妆龙头地位稳固

截至11月11日24时,2024年双十一线上管道美妆预估GMV为1237.8亿元,同比增长27%,珀莱雅成为最大赢家,实现天猫抖音双平台Top1。珀莱雅股份微信公众号资料显示,分品牌来看,珀莱雅位列天猫美妆/抖音美妆/京东国货美妆成交金额 N0.1,GMV同比增长10%+/60%+/30%+。彩棠实现全面爆发,位列天猫彩妆/京东国货彩妆/抖音国货彩妆第 2/2/4 名,GMV同比增长 30%+/190%+/-30%。其中三色修容盘、三色遮瑕盘以及三色腮红盘斩获品类 TOP。Off&Relax於天猫双店成交金额同比增长150%+,抖音双店成交金额同比增长450%+,京东双店成交金额同比增长200%+。作为明星单品的OR 蓬松洗发水、护发精油、防脱育发精华液战绩亮眼。悦芙媞销售额实现高速增长,於天猫/抖音/京东/拼多多 GMV 同比增长 20%+/持平/80%+/100%+,作为明星单品的多酸泥膜、洁颜蜜和修红精华热度爆表。公司在抖音平台全面布局,梳理各自播间人群区隔和承接货盘,进行大单品系列人群全链路打通;达播拓展深度合作,细化人群进行人(达人)货匹配;商卡精细化运营,进一步提升销售占比。在天猫直播将头部、二梯队、店铺自播有机结合,打造新品、专属货品、品牌福利等多重货品梯队,促进直播爆发。

估值及投资建议:

中国化妆品市场近年来持续增长,对化妆品消费增加,年轻人对国货认同度提升以及线上管道扩张(如直播电商)是主要驱动力,中国化妆品市场存在巨大的增长潜力。珀莱雅凭藉“早C晚A”等爆款策略,成功树立科技护肤形象。主品牌“珀莱雅”贡献近80%营收,同时孵化彩妆品牌“彩棠”(增速亮眼)、洗护品牌Off&Relax等。经营性现金流净额与净利润匹配,无重大偿债压力(资产负债率维持在40%以下)。珀莱雅在国货美妆赛道中具备较强的产品创新与管道运营能力,短期业绩增长确定性较高,稳坐国货美妆龙头地位,未来看好珀莱雅出海机遇,公司有望在东南亚拓展新的市场,营收实现突破。我们预测公司的营业收入在2024-2026年分别为109.52亿元和129.76亿元及148.30亿元,EPS为3.85/4.57/5.29元,对应市盈率(P/E) 21.7x/18.3x/15.8 x,给予公司2025年25倍P/E,目标价为人民币114.25,首次覆盖给予“买入” 评级。(现价截至3月10日)

风险因素:

宏观经济下行、行业竞争加剧、管理层变动、新品推广不及预期。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。