嘉里建设 (683.HK) - 逐步转向中国房地产发展

| 投资建议 | 买入 |

| 建议时股价 | $22.050 |

| 目标价 | $26.400 |

投资概要

- 数个位於香港和中国的大型项目预计将於2017年完成,预计将为公司带来大量收入

- 与香格里拉於中国酒店业务有紧密的合作

- 拥有庞大和扩张中的投资物业业务,为公司带来稳定的现金流

公司概况

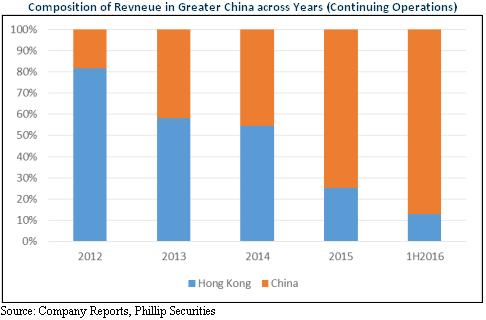

嘉里建设为一家物业发展及投资公司,於香港和中国均有业务。最初,嘉里建设拥有庞大的物流业务,但自2013年起,该业务,亦即嘉里物流(636.HK),已於香港交易所分拆上市。因此,嘉里建设现专注於物业发展和投资。嘉里建设原主要经营香港的地产业务,但自2013年起,嘉里建设逐渐将主要业务转移至中国的地产业务,其中国地产业务於2016年上半年占总收入的87%。

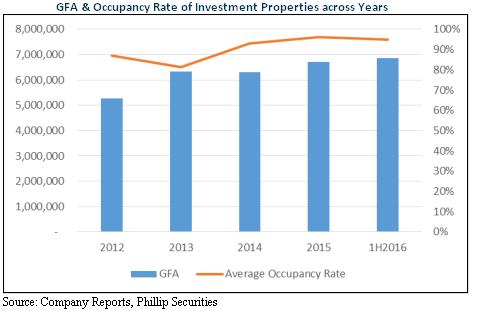

中国业务: 若计算酒店在内,嘉里建设於中国拥有约6,856,000平方尺的投资物业,嘉里建设主要的出租物业持续实现超过90%的出租率。此外,嘉里建设在深圳,上海和杭州等主要城市均有发展业务。於2016年上半年,中国物业发展贡献HKD25.7亿元,同比增长490%。

香港业务: 嘉里建设於香港拥有2,785,000平方尺的投资物业,包括九龙湾的Megabox,嘉里建设大部分投资物业用於办公及零售用途。在物业发展方面,嘉里建设主要专注於何文田及九龙塘等地区的高尚住宅发展。

扩张中的中国业务

自2015年以来,嘉里建设的中国业务急速扩张。物业发展及投资物业在收益方面均取得显着增长。除了物业发展及投资物业外,嘉里建设於中国设有酒店业务,占总收入约15%。酒店业务的增长也相当可观,2016年上半年的收入增长了13%。

物业发展: 中国物业发展收入在2016年上半年上升490%,主要由於数个发展项目落成,从而允许确认收入。在发展中物业方面,嘉里建设在中国数个不同城市均设有发展项目,如深圳,杭州和南京等,嘉里建设的发展中项目亦拥有庞大的建筑面积。发展中项目包括:

上述物业主要为住宅物业发展。同时,嘉里建设拥有更多由住宅,商业和零售物业组成的综合发展项目,该等项目主要位於深圳和杭州等主要城市。此外,嘉里建设的合约销售额一直处於稳步增长的趋势,并在2016年上半年达到近年最高的合约销售额。

於2016年上半年,嘉里建设於中国的合约销售额为72亿港元,较总入帐销售额55亿港元为大。当其物业发展项目完成後,我们认为合约销售将逐步被确认并反映在损益表中,从而保障嘉里建设未来经营业绩的稳定性。

物业投资: 中国投资物业组合规模庞大,亦正扩张中。於2016年上半年,投资物业产生的收益增长10%,而总建筑面积仅增长1.8%,由6,738,000平方尺增至6,856,000平方尺,特别是出租率维持不变,显示平均租金上升。嘉里建设主要投资物业包括:

嘉里建设的主要投资物业大致上平均出租率达到90%以上,特别是商业和零售物业的投资物业,在过去两年均达到超过95%的出租率。住宅投资物业相对表现较为逊色,但在2015年和2016年上半年的平均出租率仍达87%。由於嘉里建设的主要投资物业位於上海,北京和深圳等高需求城市,我们预计高出租率的趋势将持续,嘉里建设将继续从现有物业获得稳定的收入。

正在发展的投资物业包括:

我们预计发展中的投资物业项目,如深圳前海项目,将为嘉里建设带来可观的租金收入,尤其是深圳前海是中国政府最为重视的商业区之一。其他综合项目,如杭州嘉里中心和渖阳嘉里中心项目,也将为嘉里建设带来稳定的现金流,其物业组合极多元化,包括零售,商业,住宅,和酒店物业。

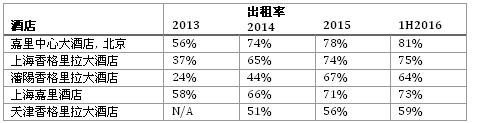

酒店: 嘉里建设与世界知名的酒店度假村运营商香格里拉有密切合作,嘉里建设许多发展的酒店均由香格里拉管理和经营。主要酒店物业包括:

嘉里建设有数个综合发展项目,当中不仅包括由嘉里建设的嘉里酒店,还包括由香格里拉共同发展和管理的酒店。以下是目前发展中的酒店:

部份发展中的酒店由香格里拉管理。我们预计嘉里建设将可利用香格里拉的品牌,从目前的酒店和未来的酒店产生稳定的现金流。

香港高端物业发展商

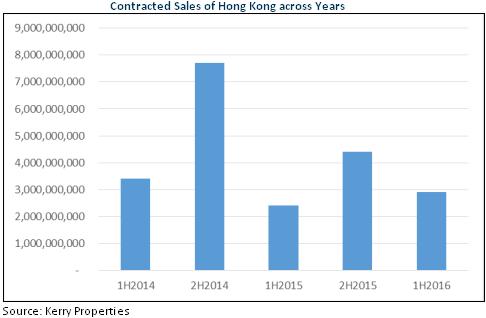

嘉里建设於香港主要从事物业发展,而嘉里建设的大部分物业发展项目均位於香港的富裕地区。然而,香港物业发展的收入下降了85%,主要由於在2016年上半年嘉里建设没有物业发展项目完成建设。投资物业收入则增长17%,主要是由於2015年4月嘉里建设完成了住宅投资物业的翻新,并投入服务。

投资物业: 根据2015年年报,嘉里建设於香港有16个投资物业,其物业组合有住宅,商业及零售物业。於2016年上半年,投资物业的总建筑面积保持不变,约为2,785,000平方尺,但香港投资物业相关的收入增加,这是由於2015年4月完成翻新的投资物业所致。以下是大型投资物业的摘要:

我们预计投资物业业务将为嘉里建设带来稳定的现金流和收入。然而,我们预计增长的空间有限,因为总建筑面积维持於现时水平和增长的潜力被前几年实现的高出租率耗尽,除非租金大幅上升,否则其收入增长空间有限。

物业发展: 香港物业发展收入录得大幅下降。这主要是由於2016年缺乏物业完工所致。嘉里建设目前有7个发展中物业项目,建筑面积约2,769,697平方尺。 大部分物业,约2,279,365平方尺或建筑面积的82%,预计将於2018年前落成。

由於有3项物业预计於2017年落成,我们预期香港物业发展收入在2017年会大幅上升,特别是大型项目如扫管笏满名山和何文田皓畋的预售已经在2015年下半年开始。因此,2017年香港物业发展的收入和现金流预计将相当大。

未来展望

中国市场: 中国房地产市场在2016年十分炽热,导致中国政府对房地产市场采取多项降温政策和法规。

- 政策包括限贷,限购和增加首付比率

- 这些降温政策在深圳,上海和北京等几个大城市带来了价格调整和稳定化

- 根据Fang.com的统计,一线城市新房价格增长速度已开始下降

- 於部份二线城市,新房价格增长速度开始趋於稳定,并保持在目前水平

我们预期嘉里建设将继续在中国房地产市场表现良好,原因如下:

- 嘉里建设於中国有一定的发展项目为住宅,酒店,商业,和零售综合项目,并均衡分布於全国各地

- 投资物业占公司收入的一大部分,减少公司在房地产发展领域所受的政策风险

- 嘉里建设拥有大量合同销售,於2016年10月紧缩政策实施前确保了一定的收入

嘉里建设於中国拥有大量房地产发展项目和投资物业,我们预计中国将继续成为公司收入增长的主要驱动力和主要收入来源。事实上,嘉里建设位於主要城市的投资物业充满潜力,尤其是位於深圳前海的发展中项目,深圳前海是中国政府的主要新商业区,这些项目相信将能令嘉里建设产生可观的现金流和收入。

香港市场: 与2010年代初的高物业交易量相比,香港物业市场现时的物业交易量较低。物业交易量低的原因如下:

- 政府加重印花税

- 由於港元与美元挂勾,香港在可预见的将来将开始加息

物业发展业务预期是香港收入增长的主要驱动力,这是由於香港投资物业业务多年来均达到高出租率,但可供出租面积则维持稳定,因此除非租金大幅上升,否则其收入增长空间有限。与中国相比,香港的物业发展项目数量比较少。因此,我们预期香港业务将长期从其投资物业获得稳定的现金流。

财务概况

与其他主要从事中国房地产业务的同业相比,嘉里建设拥有业内比较低杠杆的资本结构,附息债务只占资本结构的一小部分。相关杠杆比率的总结如下:

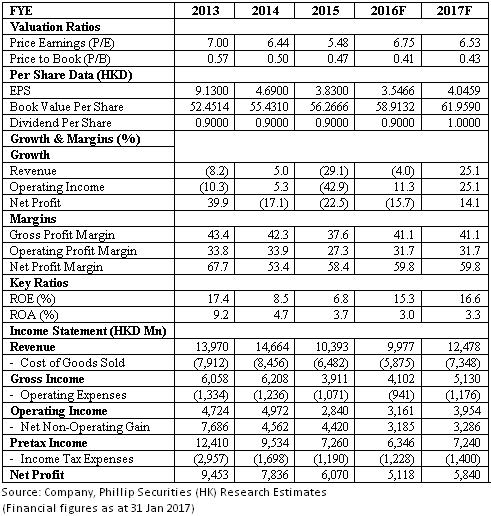

从上表可看出,嘉里建设长期债务比率一直在稳步下降,近期达到近20%的水平。利息覆盖比率亦一直在下降,尤其是2013年的利息覆盖比率特别高。 整体来说,利息覆盖率於2013年後大致上保持不变,约14倍,虽比2013年低,但亦为健康的比率。

嘉里建设的盈利能力依然强劲。事实上,嘉里建设在杭州等高需求城市营运,同时亦拥有利润率高和收入稳定的投资物业业务,因此其整体利润率比较高。

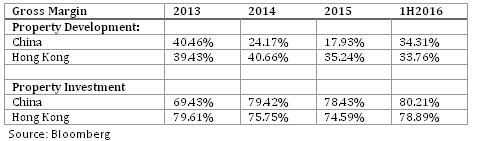

以下为各业务以地区划分的毛利率:

投资物业业务的毛利率较为稳定,香港投资物业在2016年上半年的毛利率为79%。中国投资物业业务表现良好,从2013年的69%上升至2016年上半年的80%。

香港物业发展的毛利率长期保持在30%以上,此是由於嘉里建设在高尚住宅巿场的战略定位。中国物业发展的毛利率则比较不稳定,我们认为这是由於不同级别城市的收入和毛利率有一定的差别,其中一线城市的利润率通常是最大,较低级别城市的利润率则较低。

估值

嘉里建设的同业平均P/E,P/B和P/S分别为5.92x,0.82x和1.37x,因此,我们给予嘉里建设26.40元的目标价,为买入评级。(现价截至1月31日)

风险

中央再次收紧楼市调控措施

发展项目延迟完工

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。