中国有赞 (8083.HK) - 中国创新支付业务私有化 SaaS业务提交主板上市申请

| 投资建议 | 买入 |

| 建议时股价 | $2.630 |

| 目标价 | $4.230 |

投资概要

中国有赞私有化,有赞科技以介绍形式申请主板上市

公司於2021年2月28日公告,要约人BetaCafe与公司将向中国有赞全体股东分派中国有赞所持有的有赞科技股份以及部分现金,有赞科技股份将以介绍方式在联交所主板上市。完成股份分派後,中国有赞将被私有化。根据要约,每股中国有赞股份可得现金0.1352港元(对应支付及其他中国创新支付的原有业务估值约23.34亿港元)以及0.0508股有赞科技股份。

根据估值师仲量联行企业评估及谘询有限公司估计,截止於2020年11月30日,有赞科技参考市值约为541亿元人民币(648亿港元) ,对应每股有赞科技股份35.73元人民币(42.81港元)。由此推算,中国有赞每股合理价格为2.3088港元,对比2月26日(公告前最後交易日)收市价折让约30.2%,但对比估值参考日期(即2020年11月30日)收市价有着约12.6%的溢价。我们认为按照估值师估值所推算出的中国有赞合理价格(2.3088港元)并不是市场实际交易及市场认可的价格,因此该价格的参考性并不大,中国有赞每股的实际合理价格应由市场定夺。总体而言,我们认为此次交易一次性地解决了公司多年来两大痛点,即1)公司在创业板上市,流通性欠缺2)公司仅为SaaS业务运营主体有赞科技(原名Qima holdings)的控股股东,故此估值上可能存在一定的折让。

有赞科技上市主板後将有着多个潜在利好因素

1)有赞科技上市主板後,股票交易的流通性将会提高。此外,以目前中国有赞的市值推算,有赞科技上市主板後有望被纳入多个指数以及港股通交易名单中,开通“北水”後有望引入内地投资者为公司价值重估,进一步提升公司估值。

2)根据公司公告,截止2019年12月31日,中国有赞支付及其他业务分部资产价值为48亿元人民币,但支付及其他业务收入仅为1.7亿元人民币,对应分部收入占分部资产比率为3.6%,远低於公司SaaS业务的31.7%。因此有赞科技(SaaS业务)独立上市後的运营效率将大幅高於中国有赞。另一方面,尽管支付业务被剥离上市主体,但高汇通(持有支付牌照)将继续服务有赞科技的商家。

估值及投资建议

根据弗若斯特沙利文,截止2019年底,公司为中国市场份额最高的云端商业服务提供商,市占率为6.3%。我们持续看好国内云端商业服务市场规模未来高速的增长以及公司在该行业的领先地位。

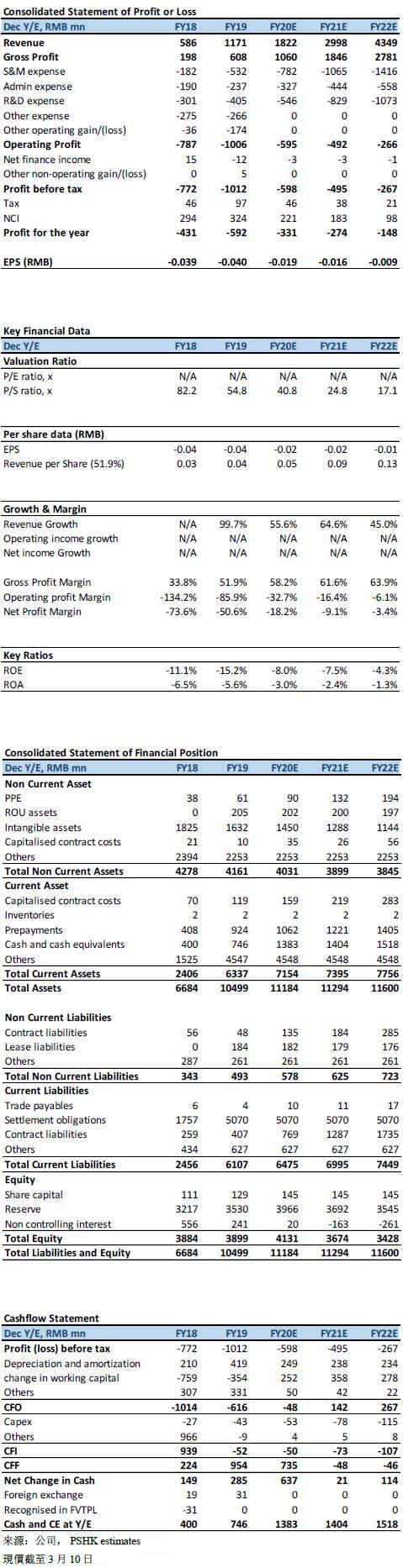

我们维持先前对公司财务的预测,维持2022年目标PS 27.5x,目标价HKD 4.23,对应2020/2021/2022年65.6x/39.9x/27.5x市销率(51.9%收入),维持买入评级。(汇率:0.85 人民币/港元)(现价截至3月10日)

风险

1)中国有赞私有化及有赞科技主板上市进度不及预期

2)SaaS客户开拓逊预期

3)行业竞争加剧

4) 商家GMV的增长不及预期

5)续签率的优化不及预期

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。