明源云 (909.HK) - SaaS业务维持高速增长,赋能地产生态链数字化

| 投资建议 | 买入 |

| 建议时股价 | $27.200 |

| 目标价 | $42.400 |

投资概要

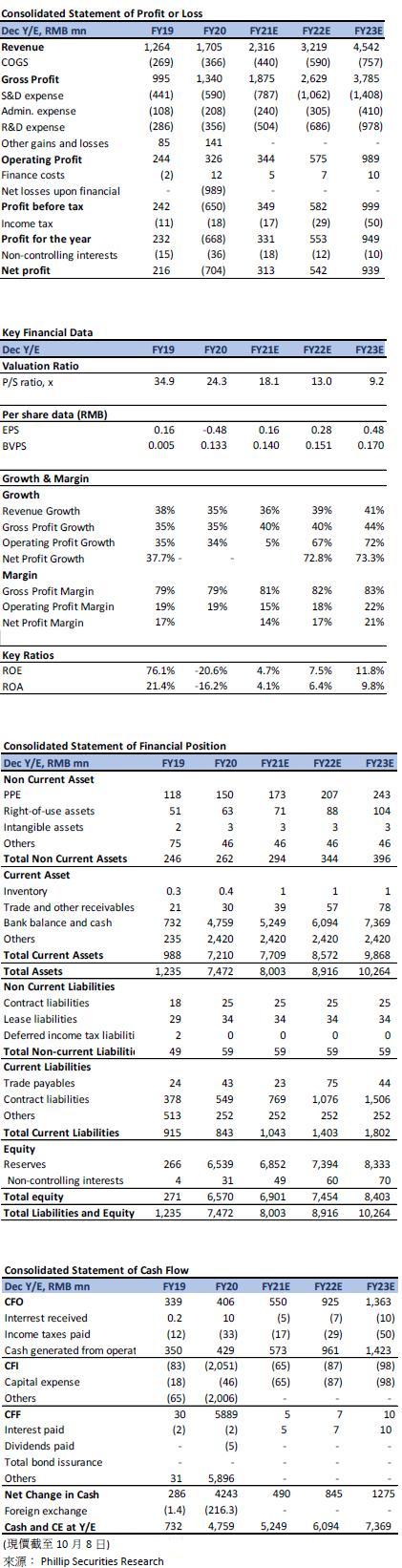

明源云公布公司截至2021年6月30日的中期业绩,受惠於上半年房地产产业的平稳发展和公司SaaS产品收入的高速增长,公司的收入达人民币9.7亿元人民币,同比增长45%,而经调整净利润达193.5百万元人民币,同比增长32.7%。其中,SaaS产品收入达5.5亿元人民币,同比增长66%,占总收入约57%;而ERP解决方案的收入则达4.2亿元人民币,同比增长25%,占总收入约43%。

云客客单价上升空间仍大 云链保持为第二大增长引擎

在上半年,云客的收入达4.3亿元人民币,同比增长82%,占SaaS业务总收入的78%。云客上半年在维持较高的市场渗透率的情况下实现了客单价的快速增长,国内配备云客的售楼处达16,200家,同比增加了8%;而云客客单价则从2020年上半年的1.9万元增加至约2.6万元人民币,同比增加了37%。云客过去主要以解决房地产营销的管理和流程问题为主,自去年开始已向业务结合的方向发展,逐步过渡到帮助开发商提升营销能力。受国内对房地产的政策监管影响,除了节流,未来获客是房地产的一大挑战。因此预期云客未来仍有大量发展空间以帮助开发商建立私域流量和开源,并预期未来渗透率增长逐渐放缓下,客单价的提升空间仍可为云客的收入增长提供动力。

云链在上半年的收入则达7.9千万元人民币,同比增14%,占SaaS业务总收入的14%。云链上半年合作的工地数量达6000个,同比升46%。目前地产供应链行业仍较传统,效率普遍不高,并存在大量讯息不对称,包括数字化赋能较薄弱。因此,云链集中在供应品质上,打造一线、整链条应用场景下,预计云链将在未来1-2年内破局,并成为公司收入增长的一大引擎。

云采购在上半年收入为2.0千万元人民币,同比增77%,占SaaS业务总收入的4%。云采购上半年连接的房地产开发商和供应商分别为3,100家和83,000家,同比增长10%和17%。而云空间(存量市场业务)收入为2.2千万元人民币,同比增加25%,占SaaS业务总收入的4%,由云资管、云物业和云商业组成,分别面向不同的存量资产种类。其中,截至上半年云资管和云物业合计在管面积达约19,000万平方米,同比增长至113.5%;云商业方面,公司完成了对深圳市沃享科技有限公司的投资控股,公司合作的购物中心数量同比新增56%至114个。

ERP解决方案保持稳定增长

在上半年,ERP解决方案收入达421.9百万元人民币,同比增长25%。其中软件许可和增值服务收入分别占总收入的33%和36%,达1.4亿和1.5亿元人民币,同比升38%和18%。公司进一步加强对行业领先企业和下沉市场的开拓,以及提升产品支持服务能力、加强集中管理和提供更多增值服务产品,令公司在ERP解决方案的收入稳定增长。

投资建议

我们维持2021/ 2022/ 2023年对公司收入和净利预测,并采用分部估值法对公司两项业务分别进行估值,考虑到近期SaaS板块估值回调,我们下调给予公司ERP解决方案业务20倍2022年目标市盈率(P/E),SaaS产品业务30倍2022年的市销率(P/S),给予目标价HKD42.40,对应公司2021/ 2022/ 2023年的整体市销率为30.6x/ 22.0x/ 15.6x,维持给予买入评级。

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。