作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

哔哩哔哩 (9626.HK) - ACG文化成强大护城河 自研游戏需努力

| 投资建议 | 买入 |

| 建议时股价 | $180.700 |

| 目标价 | $266.740 |

公司简介

哔哩哔哩(9626.HK)为中国年轻一代的标志性品牌及领先的视频社区,主要业务包括移动游戏增值服务广告和电商及其他。移动游戏的主要收入来自公司在旗下平台为第三方游戏开发商发行移动游戏,用户可以免费下载并使用哔哩哔哩帐号游玩,而用户购买游戏中的虚拟物品以获得更好的游戏体验,使公司从中赚取收入。增值服务主要收入来自「大会员」的订阅费,付费会员可以获得专享原创或授权内容的权利直播频道内虚拟礼物的销售及在公司的视频、音频及漫画平台上销售的付费内容和虚拟物品。广告主要收入来自各种形式的广告服务,包括出现在移动端应用启动页面或顶部的广告网站主页顶部的横幅品牌广告,以及主要以线上视频推送旁边的自然推送的形式出现的效果广告。电商及其他主要收入来自公司线上销售ACG(动画漫画及电子游戏)相关商品和线下表演及活动票务的收入。

公司2022第三季业绩点评

公司2022年第三季净收入为57.9亿元(人民币,下同),同比上升11.1%。营业成本为47.4亿元,同比上升13.1%。毛利为10.5亿元,同比上升3.5%,毛利率为18.2%,同比下跌1.36个百分点。经营亏损为18.5亿元,同比亏损轻微收窄1.6%。净亏损为17.2亿元,同比亏损收窄36.1%。经调整净亏损为17.7亿元,同比亏损扩大8.8%。

按业务类型划分收入

移动游戏收入为14.7亿元,同比上升5.7%。收入增加主要是由於公司新推出的移动游戏所致。

增值服务收入为22.1亿元,同比上升15.8%。收入增加主要是由於公司加强了商业化能力建设,且公司增值服务包括大会员、直播服务(主要为游戏直播)及其他增值服务的付费用户数量均有增加所致。

广告收入为13.5亿元,同比上升15.6%。收入增加主要是由於哔哩哔哩品牌在中国线上广告市场得到进一步认可,以及哔哩哔哩的广告效率有所提高所致。

电商及其他收入为7.6亿元,同比上升3.2%。

业务特点

公司是综合性的视频社区,提供大量丰富的内容以满足年轻人多元的兴趣,而用户及内容创作者能够进行互动,内容品类包含生活、游戏、娱乐、动漫、知识等众多领域。公司亦支持广泛的视频内容消费场景,以专业用户生成视频(PUGV)为中心,辅以直播、专业机构生成视频(OGV)等。

用户数据与特徵

平台的用户主要是Z+世代的人们,即指1990年代中後期至2010年代前期出生的人。根据艾瑞谘询报告,平台於2020年月活跃用户中35岁及以下的用户的占比超过86%。平台的正式用户需要通过一个包括100道多选题的会员考试才能成为正式会员,而较难获得的正式会员资格会令用户更重视和珍惜,从而有更高的参与度和忠诚度,包括积极使用平台上提供的各种社交及互动功能,如发送弹幕(指起源於日本并盛行於中国的即时字幕评论功能)、评论及私信,提高平台的用户黏性。截至2021年12月31日,公司拥有约145.3百万名正式会员,同比增长41.6%。另外,近年活跃用户平均每天花在公司的移动端应用上的时间保持在80分钟以上,而在2022年第三季更达到96分钟的历史新高,反映平台热度持续上升。

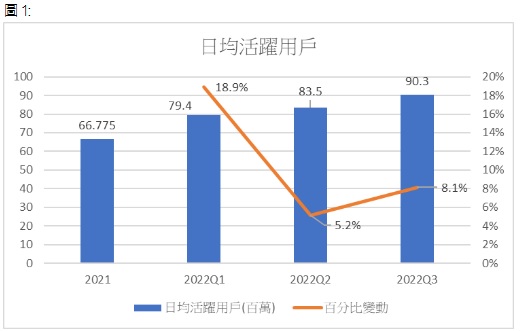

在日均活跃用户方面,从图1可见日均活跃用户一直稳定上升,2022年第三季达90.3百万人,按季增长8.1%,而第二季则按季增长5.2%。

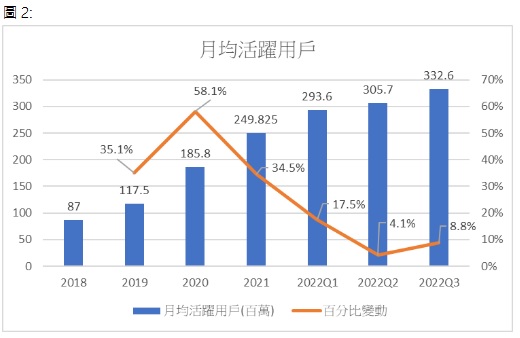

在月均活跃用户方面,从图2可见月均活跃用户一直稳定上升,不过增长率持续下跌。2022年第三季达332.6百万人,按季增长8.8%,至於第二季则按季增长4.1%。两项数据连续两季单位数的增长反映平均活跃用户增长放缓,而第三季较第二季增长较多的原因可能只是暑假这季节性因素导致。

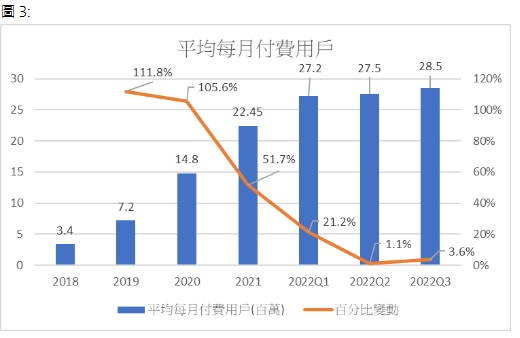

在平均每月付费用户方面,从图3可见平均每月付费用户一直稳定上升,不过增长率自2020年以来持续下跌。2022年第三季达28.5百万人,按季上升3.6%,而第二季仅按季增长1.1%。数据连续两季低单位数增长反映平均每月付费用户已经接近见顶。

视频内容

公司平台的视频播放量有95%来自俗称「UP主」的专业用户生成视频(PUGV)以及垂直式视频 (Story Mode)。垂直式视频是近年热门的视频传播形式,适合手机用户观看并迎合现今资讯时间碎片化的潮流,方便用户随时随地观看视频。数据上,2022年第三季平台总用户时长同比上升37%,日均视频播放量同比上升64%,其中在2022年3月的财报会上哔哩哔哩CEO陈睿表示Story Mode的DAU渗透率已经超过了20%,投资者能期望随着Story Mode变现,能带动广告收入上升。

视频创作方面,「UP主」创作粉丝这三个元素之间形成良好循环,更多和更高质素的视频将有助用户存留。当「UP主」创作高质量视频後受到粉丝喜爱,而粉丝的正面反应和数目增加将鼓励「UP主」创作更多高质量视频以及更多人尝试创作视频。数据上,公司平台第三季的月度活跃「UP主」数量为3.8百万,同比上升40.7%。月均投稿数为15.6百万,同比上升54.5%。一万粉丝以上的UP主数量同比上升48%。

移动游戏

截至2021年12月31日,公司已经运营了59款独家代理的移动游戏,以及数百款联合运营的移动游戏。2018年至2021年移动游戏分别占公司总收入71.1%53.1%40%及26.3%,而2018年至2021年首三位移动游戏分别贡献公司净营业额61%36%24%及10.7%。移动游戏收入持续上升而两项数据持续下跌,一方面反映公司其他业务成功商业化,收入不再依赖单一业务,另一方面反映公司独家代理游戏数目增加,对热门独家代理移动游戏的依赖减少。现时公司最热门的首三位独家代理移动游戏为《命运/冠位指定》、《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》及《碧蓝航线》。

《命运/冠位指定》是由日本游戏制作公司Delightworks开发并在2015年7月推出的回合制卡牌移动游戏,哔哩哔哩则在2016年9月开始在中国地区独家代理这款游戏。这款游戏是日本游戏发行商Type-Moon旗下的《命运》系列而衍生的作品,Type-Moon在2004年推出18禁文字冒险游戏《命运/停驻之夜》,後来因为独特的世界观及精彩的剧情,推出了相关的动画及电影等,并在全球累积不少粉丝。而《命运/冠位指定》在中国上线後直到现在仍然是哔哩哔哩最热门的游戏之一,根据游戏媒体Mobilegamer.biz引述移动市场资讯工具的数据,《命运/冠位指定》在2022年全球总收入约5亿美元,在全球移动游戏排名13。根据数据调查机构Sensor Tower(数据不包括中国或其他地方的第三方安卓平台,下同),中国地区的《命运/冠位指定》在2022年12月的收入约3百万美元,下载量约2万。另外,游戏在TapTap平台的累计下载量大约4.5百万。整体数据反映这款推出约7年的游戏热度仍然保持得非常良好。

《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》由韩国游戏开发商Kong Studios於2020年2月推出的像素风冒险角色扮演游戏,哔哩哔哩则在2021年4月开始在中国地区独家代理这款游戏。根据Sensor Tower,这款游戏在2022年12月的收入约40万美元,下载量约1万,而游戏在TapTap平台的累计下载量大约1.7百万。

《碧蓝航线》是一款由中国上海蛮啾网路科技与厦门勇仕网路技术制作,哔哩哔哩於2017年5月发行的模拟航船养成类游戏。玩家主要透过养成舰队并进行各式各样的任务与战斗,而游戏中的军舰是指「舰娘」(拟人化後的军舰,一般是女性角色)。根据Sensor Tower,这款游戏在2022年12月的收入约4百万美元,下载量约3万,而游戏在TapTap平台的累计下载量大约4.3百万。数据反映这款推出约6年的游戏热度保持得非常良好。

《公主连结Re:Dive》由日本游戏开发商Cygames於2018年2月推出的奇幻风格角色扮演移动游戏,哔哩哔哩於2020年4月开始在中国地区独家代理这款游戏。玩家主要收集及养成各种女性角色以进行各式各样的战斗。这款游戏曾经是哔哩哔哩首三位热门游戏之一,不过游戏热度下降速度较快。根据Sensor Tower,这款游戏在2022年12月的收入约10万美元,下载量约1万,而游戏在TapTap平台的累计下载量大约2百万。

利好因素

公司深耕ACG内容 掌握市场潮流

公司自创立以来发展方向一直以ACG(动画漫画及电子游戏)为主,包括公司的创始人兼总裁徐逸和董事长陈睿皆是资深ACG爱好者,使公司对於ACG文化及潮流有非常深入的了解,亦能透过平台从用户讨论或某一话题的出现次数来了解现时ACG文化的潮流,当有现象级的热门ACG出现,哔哩哔哩往往能把握机会获得该作品在中国地区的独家代理权。例如公司独家代理的游戏《命运/冠位指定》及《公主连结Re:Dive》等,同样是先於日本大热後,哔哩哔哩认为这些游戏会受到中国玩家欢迎才引入到中国。而公司ACG属性浓厚,较其他同业了解同样是ACG属性浓厚的游戏开发商的想法与要求,使自身更容易与他们合作。事实上这些独家代理游戏普遍受玩家欢迎,为哔哩哔哩数年来贡献不少收入,也印证公司了解和贴合中国玩家口味。

复批进口游戏版号 利好公司游戏收入

2022年12月28日国家新闻出版署批出84款国产网络游戏版号及44款进口游戏版号,为2021年6月以来第一次批出进口游戏版号,而且当中不乏高质素的游戏,随着进口游戏版号审批正常化,将利好哔哩哔哩这些依赖代理进口游戏的公司。加上,由於哔哩哔哩与日本游戏开发商Cygames在代理《公主连结Re:Dive》上中存在合作关系,我们认为若然Cygames旗下另一款大热游戏《赛马娘》的版号获批,哔哩哔哩将会在中国地区代理这款游戏。游戏在2021年3月上线後首月即引起全球热潮,超越米哈游的《原神》成为该月手机游戏全球收入第一名。根据游戏媒体Mobilegamer.biz,《赛马娘》在2022年全球总收入约5.5亿美元,在全球移动游戏排名12,而这项数据在没有中国地区收入的情况达成,反映游戏在全球仍然非常热门而且俱增长潜力。

陈睿直接管理游戏部门 专注游戏业务

哔哩哔哩的游戏业务一直以来都极度依赖代理游戏,自主研发游戏的能力较弱,停批进口游戏版号对公司影响较大,而这次停批版号事件亦暴露出公司自主研发游戏能力较差的弱点。虽然现在复批进口游戏版号非常利好公司,但是进口游戏版号审批通常是相隔数个月至一年才批出一次,审批速度较本地游戏慢,亦不能排除将来再次停批游戏版号的可能性。加上公司收入最高的三款代理游戏中,有两款已经推出超过六年,有必要研发新的热门游戏成为公司的新增长动力。而据多间媒体引述公司的内部电邮,董事长陈睿将直接听取游戏业务的汇报,继而进一步加强游戏业务,落实公司「自研精品、全球发行」的游戏业务战略,反映公司亦明白自身弱点并开始作出改变。不过研发高质素及受大众欢迎的游戏的成本较高,公司亦缺乏成功的经验,投资者宜留意公司未来游戏业务的发展情况。

平台独特文化构成强大护城河

哔哩哔哩是中国唯二的ACG综合平台之一,不过其竞争对手AcFun在用户数等各方面都大幅落後於哔哩哔哩。公司的核心竞争力来自热爱ACG文化的人们为了互相交流和产生文化共鸣而形成的圈子,所以平台仍然保留着一个相当高的正式会员门槛,某程度上确保会员质素并不会影响到现有平台的圈子,而这个圈子是哔哩哔哩独特的护城河,高用户黏性使其他平台难以复制和取代。另外,随着不断有新的现象级ACG作品出现,越来越多的人关注ACG作品,例如在2022年横扫各项奖项的游戏《艾尔登法环》和2021年风靡全球的动画《鬼灭之刃》等,加上国产ACG作品兴起,使市场规模不断扩大,都有利哔哩哔哩的长远发展。根据艾瑞咨询的2021年中国二次元产业研究报告,泛二次元用户(指消费过一些二次元产品,但是没有像核心群体那样热衷於二次元)的用户规模在2020年达4.2亿人,预期2023年将达到5亿人,复合年均增长率为4.46%。而二次元内容市场与二次元周边衍生市场相加的市场规模在2020年达1000亿元,并预期2023年将达到2219亿元,复合年均增长率为22.05%。

风险因素

欠缺出海经验 研发成本上升

公司各业务主要围绕着中国内地ACG文化圈子的发展,难以将业务开拓至海外。至於未来自研游戏能否出海,公司自研游戏的能力一直以来都比较弱,研发出受全球玩家欢迎的游戏可能性较低。自从近年游戏版号先後两次停审以及限玩政策的影响下,游戏业界对中国游戏市场失去安全感,内地有能力的大型游戏龙头纷纷部署出海以寻找新的增长动力,加上游戏业界预期国内游戏版号审批情况将会长期紧缩,需要把握每次版号审批的机会而专注研发精品游戏,例如腾讯和网易为了开拓海外市场和加强研发精品游戏,收购了多间海外游戏工作室以进行游戏上的军备竞赛。但是,哔哩哔哩一向擅长将海外游戏引进内地,而不是研发游戏,亦欠缺自研游戏出海的经验,这与现时内地游戏业界的大环境正正相反,若然自研能力薄弱的哔哩哔哩需要跟上内地游戏行业大环境的变化,将使研发游戏或收购游戏工作室的成本大幅上升。事实上,公司在2022年首九个月的总研发成本为32.7亿元,已超越去年全年的研发成本15.2%,反映游戏精品化使公司研发成本大增。

2022年中国游戏市场收入下降

根据伽马数据在2023年1月13日发布的游戏产业报告,2022年中国游戏市场实际销售收入为2658.8亿元,同比下降10.3%。游戏用户规模为6.6亿人,同比下降0.33%。自研游戏国内市场实际销售收入为2223.8亿元,同比下降13.1%。自主研发游戏海外市场实际销售收入为173.5亿美元,同比下降3.7%。数据反映由於版号停审使内地游戏市场在2022年欠缺新的热门游戏刺激,在玩家数量轻微下降的情况下,国内玩家减少在现有的游戏中消费,使相关收入出现双位数下跌。而国内游戏在海外市场的收入低单位数下跌,主要受两个全球因素影响,根据另一份由研调机构Newzoo发布的2022全球游戏市场报告,全球手游收入下滑的原因是全球手游玩家平均花在游戏的时间相对过往两年有明显减少的现象,花费在手游的金钱也随之减少。其次,全球经济受高通胀影响,许多人紧缩消费减少支出。而公司欠缺出海能力,游戏业务较受内地的政策变化影响,投资者需留意相关风险。

估值及投资建议

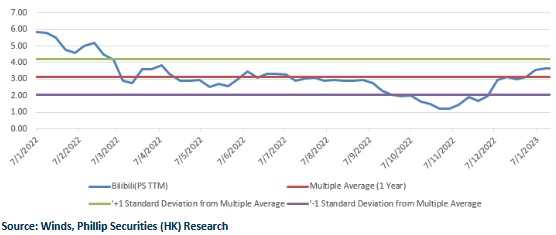

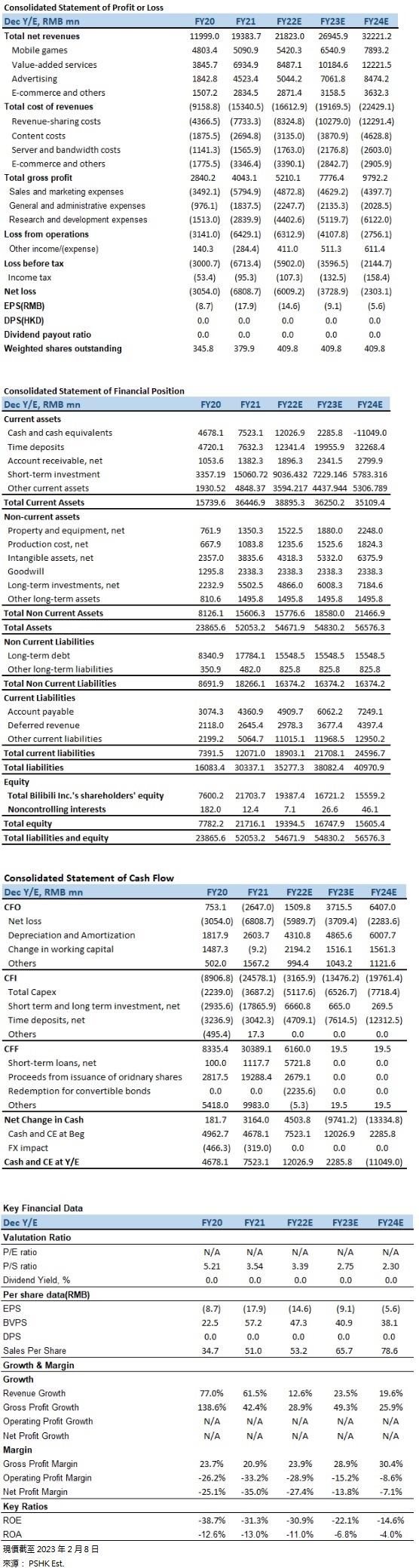

公司是中国最大的ACG综合平台,代表着中国ACG圈子,而我们认为ACG文化圈子是哔哩哔哩独特的护城河,高用户黏性使其他平台难以复制和取代。随着国外和国内ACG发展,泛二次元用户增长将利好公司发展。另外,公司平台活跃用户中35岁及以下的用户的占比超过86%,用户群体较容易接受多元文化和新事物,使公司能发展其他多元文化,例如说唱节目「说唱新世代」的口碑良好。我们认为公司未来的增长动力在三方面,分别是随着年青用户群体成长,他们的消费能力增加发展多元文化驱动平台流量增加,使商业广告的收入上升以及ACG圈子持续发展,享受行业的发展红利。至於游戏业务,虽然复批进口游戏对於公司是极大利好消息,预期将拉动公司游戏业务回复正常增长,不过长远来说国内游戏公司需要自研游戏游戏精品化与出海将使公司营运成本上升,尤其是这三项都是哔哩哔哩长期未能解决的弱点,投资者需要留意公司董事长陈睿直接听取游戏业务的汇报後,公司游戏业务的定位与改变,未来能否推出热门的自研游戏将会是公司游戏业务的关键。公司预计2022年第四季收入为60-62亿元,同比增长3.8%至7.3%。我们预测公司的收入在2022-2024年分别为218.2亿元269.5亿元和322.2亿元,复合年增长率为13.9%,对应市销率(P/S) 3.39/2.75/2.3x,而公司过去一年的平均P/S约3.1,我们给予公司2023年3.5倍P/S,并给予266.74港元(以人民币兑港元汇价1.16元计算),给予“买入”评级。(现价截至2月8日)

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。