农夫山泉 (9633.HK) - 包装水生产商龙头,双引擎发展多元化产品

| 投资建议 | 买入 |

| 建议时股价 | $47.350 |

| 目标价 | $64.590 |

投资概要

农夫山泉一直追求包装饮用水和饮料的双引擎发展,一方面满足消费者日常的饮用需求,另一方面满足消费者多样及个性化的饮用诉求。多元化的产品种类衍生灵活的产品组合,使公司及经销商可以在不同市场及渠道都达成差异化优势,提升业务规模、分销效率及盈利能力。

全球位列第二的包装饮用水企业

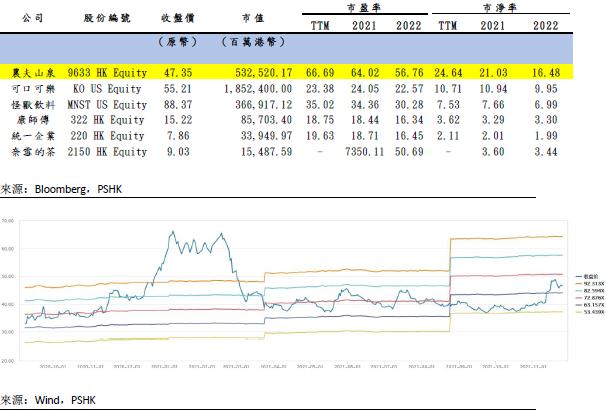

农夫山泉品牌的包装饮用水产品,包括饮用天然水及天然矿泉水。以包装饮用水销量计算,公司是全球位列第二的包装饮用水企业,亦是中国前5大包装饮用水企业中唯一一家只利用天然水源生产包装饮用水的企业。2020年,公司在中国包装饮用水的市场份额达到20.9%(以零售额计算),是第二名企业的1.5 倍。於2018年、2019年及2020年,包装饮用水产品所产生的收益分别占公司总收益的57.5%、59.7%及61%。

盈利能力堪比中国及全球软饮料行业的最强几家企业

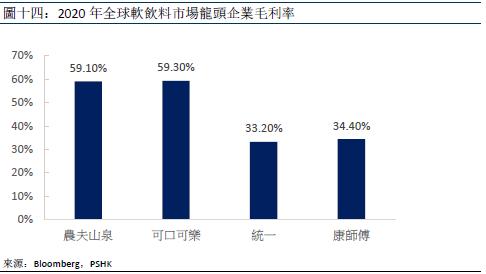

农夫山泉2020年的毛利率高达59.1%,远超同行的康师傅饮料(33.2%),统一饮料(34.4%),并与在全球软饮料行业中位居第一的可口可乐(59.3%)相当。净利水平亦远高於同期中国及全球软饮料行业的平均水平,於2018年、2019年及2020年,达至17.6%、20.6%及23%,预计高盈利水平保持长期稳定。

销售网络深度下沉,经销商质量趋成熟

农夫山泉的销售网络可谓是全国性,占全中国2200万个终端零售网点的约11%,不但覆盖范围广且不局限於一、二线城市,网络深度下沉。公司与於软饮料产品经销方面拥有丰富经验的本地经销商合作,藉经销商本身具备的资金实力、专业团队及设施等等打进当地的终端零售网点。配置在接近50万个终端零售网点的「农夫山泉」品牌形象冰柜尤其提高了公司的品牌展示和货架份额,继而提升销量。公司每年度对经销商的评估和筛选,都促使经销商提升自身业务能力,让合作经销商整体的质量与业务能力逐步稳定及成熟。

估值与投资建议

考虑到农夫山泉为软饮料行业龙头,各品类产品增速显着快於行业平均,加上果汁、茶及功能饮料产品为公司带来新发展重点,我们给予公司2022年目标市盈率63x,并预计公司2021/2022/2023年每股盈利为人民币0.7/0.8/1.0元。2022年目标价预测为64.59港元,对应2021/2022/2023每股盈利74.1x/ 63x/ 53.5x市盈率。首次覆盖,给予买入评级。

风险因素

疫情恢复未及预期,原材料价格上涨。

公司介绍

国内包装饮用水企业先行者实现前瞻性布局,成饮料行业代表品牌。

农夫山泉的前身,新安江养生堂饮用水有限公司,於1996年9月成立,为国内最早的包装饮用水企业。公司在1997年推出第一款以浙江千岛湖为水源的包装饮用水产品—农夫山泉。其後,於2001年更名为「农夫山泉股份有限公司」,改制成一家股份有限公司,各种软饮料产品亦陆续上市。而凭藉经验丰富的核心管理团队,公司洞悉行业发展趋势,实现前瞻性布局,获得中国10个优质水源的取水、采矿许可证。公司更於2016年向Otakiri Springs Limited,一家从事新西兰市场的瓶装水生产及销售公司,及所在土地当时的拥有人收购其业务、土地及相关资产,以拓展海外运营实力。经过20余年的发展,农夫山泉已被打造成国内饮料行业的代表品牌,中国包装饮用水及饮料的龙头企业。公司的经销商网络覆盖超过240万个零售点,并拥有多元化的产品组合,包括包装饮用水、果汁饮料、功能饮料及茶饮料等等。根据弗若斯特沙利文报告,农夫山泉於2012年至2019年间,连续8年领占中国包装饮用水市场。以零售额计算,公司2019年在果汁饮料、功能饮料及茶饮料的国内市场份额,亦位居前三位。

行业分析

健康意识增强+城镇化推动中国软饮料市场增长

中国是全球最大的软饮料市场之一,按零售额计算,市场规模於2019年为9,914亿元(人民币‧下同)。「健康」无疑是近年发展的潮流趋势。消费者的健康意识增强,普遍倾向於选购对身体有益或负荷低的饮料;加上中国城镇化进程加快,消费者的收入水平提升,转而侧重於产品品质多於价格;同时,城镇化进程推动销售渠道多元化,产品的消费频率亦因此提升。受上述等种种因素加叠影响,中国软饮料市场规模预计延续2014-2019年的5.9%复合年增长率,於2024年达到13,230 亿元;其中咖啡饮料、功能饮料和包装饮用水为市场规模复合年增长率最高的3个细分类别,预期於2019-2024年期间分别以20.8%、9.4% 及10.8%的增速增长。

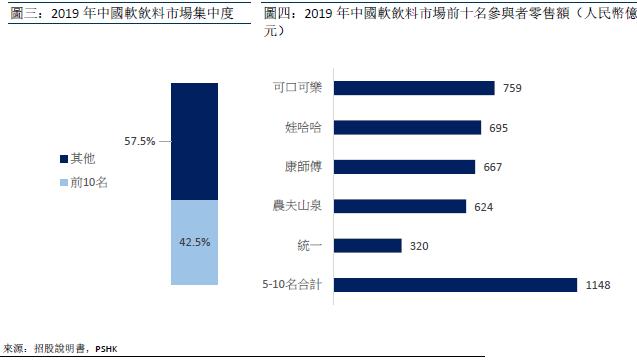

中国软饮料市场竞争格局较分散,2019前十名参与者合共只占42.5%的市场份额;而当中名列前四位的参与者,包括农夫山泉,领先优势较为明显,共占27.7%的市场份额。

天然水及天然矿泉水增长居首

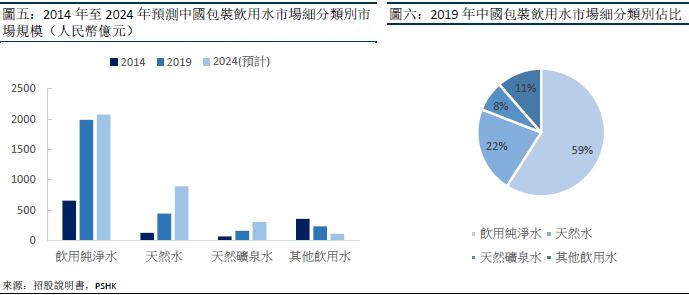

中国包装饮用水市场作为中国软饮料市场中占比最大的细分品类,於2019年,市场规模为2,017 亿元。包装饮用水可略分成4个子类别:1. 饮用纯净水 2. 天然水 3. 天然矿泉水 4. 其他饮用水。由於饮用纯净水泛指不含矿物质或微量元素的水,并没有严格规限水源,自然成为市场规模最大的包装饮用水类别,於2019年占整体包装饮用水零售额的60.4%。而天然水及天然矿泉水则是近年来增长最快的包装饮用水品类,同样受人民健康意识增强及消费能力提升的带动,预计由2019分别以15.2%及14.1%的复合年增长率增长,於2024年达到895亿及300亿的水平。

中国包装饮用水市场相对集中,按2019年零售额计算,前五名参与者的市场份额占整体超过5成。排名第一的农夫山泉更是领先第二名高达50%。

无糖茶饮料+天然纯果汁+功能饮料市场迅速崛起

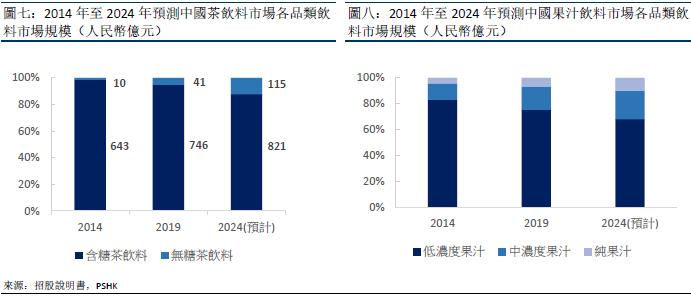

中国茶饮料的市场规模於2019年为787亿元。茶饮料主要被分为两大类,无糖茶饮料及含糖茶饮料。含糖茶饮料的市场规模向来压倒性大於无糖茶饮料, 其零售额占整体茶饮料零售额接近95%。但监於人民的消费习惯渐趋健康化,无糖茶饮料的市场规模迅速增长,预计於2024年上升至12.3%。

中国茶饮料市场集中,前五名参与者的市场份额占整体超过8成半。

中国果汁饮料的市场规模於2019年为1,435亿元。

其中,低浓度果汁为主流。然而近年居民可支配收入提高和健康意识增强,倾向於选泽天然产品,驱使纯果汁及中浓度果汁零售额增长;预计未来增速将进一步提高,市场规模分别於2024年达到1,600亿元及158亿元的水平。中国果汁饮料市场集中度较低,前五名参与者合共仅占25.1% 的市场份额。

中国功能饮料的市场规模於2019年为1,119亿元,主要涵盖能量饮料、运动饮料及营养素饮料。其中能量饮料市场规模最大,零售额占整体功能饮料不少於70%;预计未来能量饮料、运动饮料及营养素饮料将分别以9.7%、9.6% 和7.6%的复合年增长率增长,中国功能饮料整体市场规模於2024年达到1,754亿元。

中国功能饮料市场相对集中,前五名参与者合共占超过50% 的市场份额。

公司产品

双引擎发展+多元化产品

农夫山泉不单是一个卖水的品牌,公司一直追求包装饮用水和饮料的双引擎发展,一方面满足消费者日常的饮用需求,另一方面满足消费者多样及个性化的饮用诉求。多元化的产品种类衍生灵活的产品组合,使公司及经销商可以在不同市场及渠道都达成差异化优势,提升业务规模、分销效率及盈利能力。

全球位列第二的包装饮用水企业

农夫山泉品牌的包装饮用水产品,包括饮用天然水及天然矿泉水。以包装饮用水销量计算,公司是全球位列第二的包装饮用水企业,亦是中国前5大包装饮用水企业中唯一一家只利用天然水源生产包装饮用水的企业,承诺「每一滴农夫山泉都有它的源头」。2020年,公司在中国包装饮用水的市场份额达到20.9%(以零售额计算),是第二名企业的1.5 倍。於2018年、2019年及2020年,包装饮用水产品所产生的收益分别占公司总收益的57.5%、59.7%及61%。

战略性率先开发水源

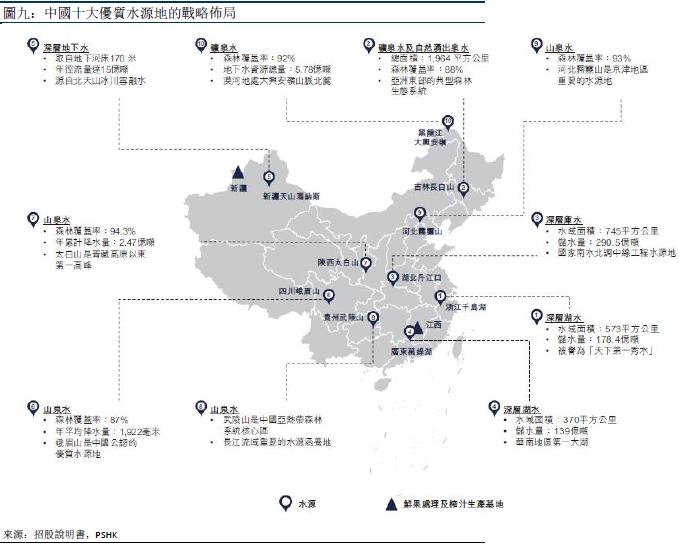

率先发现并加以利用中国的十大天然优质水源地是公司成功的关键之一。公司所选择的水源均经过严谨的水质监测、水量补给考察、以及取水可行性等评估,以确保包装饮用水产品的长期供应能力及稳定性。公司的十个水源分布在中国不同地区,市场供应触达全国各地,形成规模效应。再者,农夫山泉极具前瞻性的布局,在水源附近建立生产基地,能有效缩短运输半径,控制物流成本,保障利润水平。

关注自来水质量,家庭用水需求大幅增加

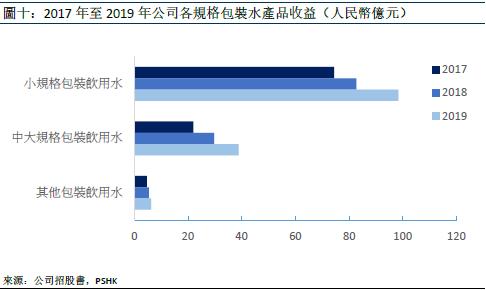

农夫山泉推出不同规格的包装饮用水,由最原始的小规格包装产品(380毫升至750毫升)到2016年新增的中大规格包装产品(1.5公升至19公升),以满足不同消费者的需求。由於近年来消费者对健康的关注度提升,对自来水的质量存疑,家庭用水的需求大幅增加。适合家庭用的中大规格包装产品收益亦因此从2017年22.1亿增至2019年的38.8亿,复合年增长率高达33%,远比小规格包装产品的15%增速高。中大规格包装产品占总收益比重亦由12.6%增至16.2%。近期疫情再进一步推进家庭用水的渗透率, 预期需求短期内将继续攀升。

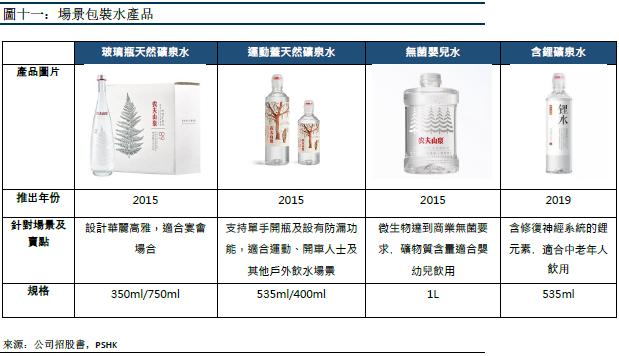

此外,公司在2015-2019年期间,针对不同消费人群及场景推出了若干包装饮用水产品,包括走高端路綫的玻璃瓶天然矿泉水、带运动瓶盖的天然矿泉水、含修复神经系统的锂元素天然矿泉水和适合婴儿饮用的无菌天然水。这些产品为公司打进新客群拓展了业务的新增长点。

多品类饮料产品向多品牌发展

相较於包装饮用水产品的6成收益占比,农夫山泉饮料产品的收益占总收益大约4成。公司所推出的饮料产品已经覆盖果汁饮料、茶饮料、功能饮料及咖啡、苏打水、含气风味饮料、植物酸奶产品等多种品类。透过持续关注消费者对饮料需求的变化而带动的市场趋势,农夫山泉采用多品牌发展的策略,使每个饮料品牌都有自己独特的市场定位,从而拓展公司的销售规模。

突破性推出非浓缩还原纯果汁

农夫山泉的果汁饮料产品全方位覆盖低浓度果汁、中浓度果汁及非浓缩还原纯果汁产品。公司突破性地解决了原料、保鲜、无菌罐装等技术难题,推出非浓缩还原纯果汁,比行业一般采用的浓缩还原果汁,口味及营养更胜一筹。其中位於新疆维吾尔自治区及江西省的新鲜水果加工及榨汁基地就为生产非浓缩还原纯果汁产品提供水果原料。

前瞻性战略眼光造就无糖茶第一品牌

农夫山泉现有的两个茶饮料系列「茶π」和「东方树叶」均透过先进的无菌冷灌装工艺生产,保留了新鲜茶叶原有的色、香、味。「东方树叶」作为公司具战略眼光所推出的无糖茶产品,於2019年成为无糖茶品类市场占有率第一的品牌(3%)。

多款口味+营养配方满足消费者需求

公司的功能饮料产品主要针对追求健康生活方式的客户群。其中「尖叫」系列的3类产品,包括纤维型、多肽型及植物型,分别有着不同的营养价值及风味,满足不同消费者对健康的需求。而「力量帝维他命水」系列拥有的6种口味则对应6种不同的营养配方。

新产品上线抢占软饮料市场市占率

除上述产品外,公司於2019年推出的咖啡产品、苏打水饮料、含气风味饮料和植物酸奶产品都有助公司进一步抢占软饮料市场的市占率。

竞争格局

盈利能力堪比中国及全球软饮料行业的最强几家企业

农夫山泉2020年的毛利率高达59.1%,远超同行的康师傅饮料,统一饮料,并与在全球软饮料行业中位居第一的可口可乐相当。净利水平亦远高於同期中国及全球软饮料行业的平均水平,於2018年、2019年及2020年,达至17.6%、20.6%及23%,预计高盈利水平保持长期稳定。

集中采购原材料,以更具竞争力价格保障储备

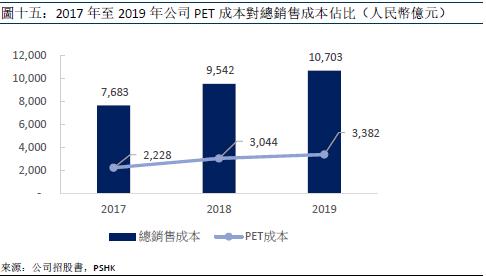

由於水的成本是以资源税方式收取,分摊到单瓶计算成本并不显着,故农夫山泉的毛利率主要受PET原材料的影响。PET用於生产产品瓶身,於2017 年、2018 年及2019年,其所产生的成本分别为人民币2,228百万元、3,044百万元及3,382百万元,占公司销售成本总额约3成。

为减低原材料的价格和供应量波动对公司营运及盈利的影响,公司与原材料供应商保持紧密合作合作,集中采购以便获得更具竞争力的采购价格。公司的PET采购价格一般为全国平均价格的95%,并会在PET采购价格走低时增加储备,以确保原材料供应的稳定性。

研发实力带领公司领先行业布局,扩大市场份额

农夫山泉非常重视科研投入,透过持续研发新品,领先行业布局,扩大市场份额。现时公司的研发团队共有106名技术人员,主要负责应用性研究,项目包括研发新饮料配方、包装设计及工艺研究等。其中,团队中的62名技术人员持有硕士或以上学位。与此同时,通过与相关的研究机构及大学合作而获得的技术支援,使农夫山泉的研发实力进一步得到巩固。就如饮料相关的基础研究,公司已委托由养生堂天然药物研究所提供。而在2011年率先引进国内饮料企业首条百万无菌生产线;成功解决纯茶饮料容易氧化变色的问题并推出国内首款透明瓶装无糖茶饮料;研发出市面上保存时间最长的零防腐剂果汁,都体现出农夫山泉优秀的研发实力。

世界领先生产设备+高度严格闭环企业质量管理体系

农夫山泉的生产制造能力亦不容忽视。公司拥有高度严格的闭环企业质量管理体系及世界领先的生产设备,三大生产基地亦受惠於高效的物流运输网络。公司建立的闭环企业质量管理体系覆盖整个流程,从原料采购的质量控制,制造工艺的优化,到储运和销售的保证。为规管原料供应端的质量,公司标准化原材料及包装材料供应商的准入程度、设立定期考核及差评淘汰制度;农夫山泉的生产体系亦为ISO三大管理体系所认证;而储运和销售环节则受公司的产品保证团队和信息追溯系统监管。截至目前,公司拥有12个生产基地,合共144条自动化饮用水及饮料生产线、7条鲜果榨汁线及3条鲜果生产线。其中,有17条饮用水生产线能够达到每小时81,000瓶的灌装速度、14条饮料生产线能够达到Log6的无菌标准。再者,公司的三大生产基地,分别位於浙江千岛湖、吉林长白山及湖北丹江口,均连接了铁路专用线,确保了运输的效率及范围。

品牌保鲜、渗透力高

根据凯度消费指数发布的《2020亚洲品牌足迹报告》,农夫山泉为排名第7的国内本土快消品牌,消费者触及数高达408万人次,同比增速达9.9%,为榜单前10品牌中增速之最。按品类看,根据Chnbrand《中国品牌力指数》报告,农夫山泉由2017年至今,已连续5年蝉联包装水品牌第一名,茶饮料、果汁饮料、功能饮料等子品类亦常年稳居行业前五。公司推出的大部分饮料产品更能够保持十年以上的品牌活力。

以具深度和故事性的品牌广告打造专业、健康形象

农夫山泉一直秉持天然健康的产品理念,通过众多简洁而富有记忆点的经典广告语,打响知名度,成功树立“健康、天然”的形象,传递品牌精神。其中,公司最为人熟悉的广告语莫过於“农夫山泉有点甜”和“我们不生产水,我们只是大自然的搬运工”。以「大自然的搬运工」为题,公司更推出了一系列微电影,利用基层员工日常工作的小故事及吉林长白山水源基地的四季美景,体现出公司对社会的责任感并宣传优质水源。

多样化营销手段全方面触达消费者

公司通过广告投放、瓶身活动、综艺节目冠名、影视植入、明星代言、体育赛事赞助、社交媒体营销、异业合作等方式多渠道多角度宣传,线上线下整合营销。以「力量帝维他命水」为例,公司更换产品包装形态,同时与中国有嘻哈、偶像练习生等节目合作,使产品焕发新的活力,2017年至2019年复合年增长率超过47%。农夫山泉不少线上线下广的告投放都成为经典的营销案例。

销售网络深度下沉,经销商质量趋成熟

农夫山泉的销售网络可谓是全国性,占全中国2200万个终端零售网点的约11%,不但覆盖范围广且不局限於一、二线城市,网络深度下沉。公司与於软饮料产品经销方面拥有丰富经验的本地经销商合作,藉经销商本身具备的资金实力、专业团队及设施等等打进当地的终端零售网点。经销商除了可以在指定渠道内出售农夫山泉的产品,在获得公司授权的情况下,亦可於线上网店或委派次级经销商出售公司产品,以便公司更好地拓展终端销售网点数量。此外,配置在接近50万个终端零售网点的「农夫山泉」品牌形象冰柜尤其提高了公司的品牌展示和货架份额,继而提升销量。为全方位把控业务风险及提升合作经销商的经营水平,公司利用NCP系统进行大数据分析,实时管理并指导经销商库存及产品在终端售点的销售等情况。与此同时,公司每年度对经销商的评估和筛选,都促使经销商提升自身业务能力,让合作经销商整体的质量与业务能力逐步稳定及成熟。

直营模式助公司巩固市场地位

农夫山泉不仅以经销商合作形式布局销售网络,还拥有约250名直营客户。公司的直营客户一般为大型客户,如全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司及集团客户等。通过与该等客户建立业务关系,公司可有效地增加产品曝光率、调整市场营销策略及把控产品开发方向,以巩固市场地位。

发展新兴渠道以扩展销售网点

软饮料市场的销售渠道一向以传统渠道(小型杂货店及非连锁便利店)和现代渠道(购物商场、超市和连锁便利店)为主。 农夫山泉约8成的收益亦来自於传统渠道及现代渠道。然而,电商渠道等新兴销售渠道崛起,单计电商渠道就以远高於传统渠道的12.5%增速增长,预计零售额於2024年达到1,100亿元。农夫山泉在此基础上正积极拓展以自动贩卖机为代表的新零售渠道,在全国近300个城市投放了近63,000台智能终端零售设备,在为消费者提供即时及方便的饮料购买渠道同时,进一步扩展公司的终端销售网点。

盈利预测及风险提示

收入预测

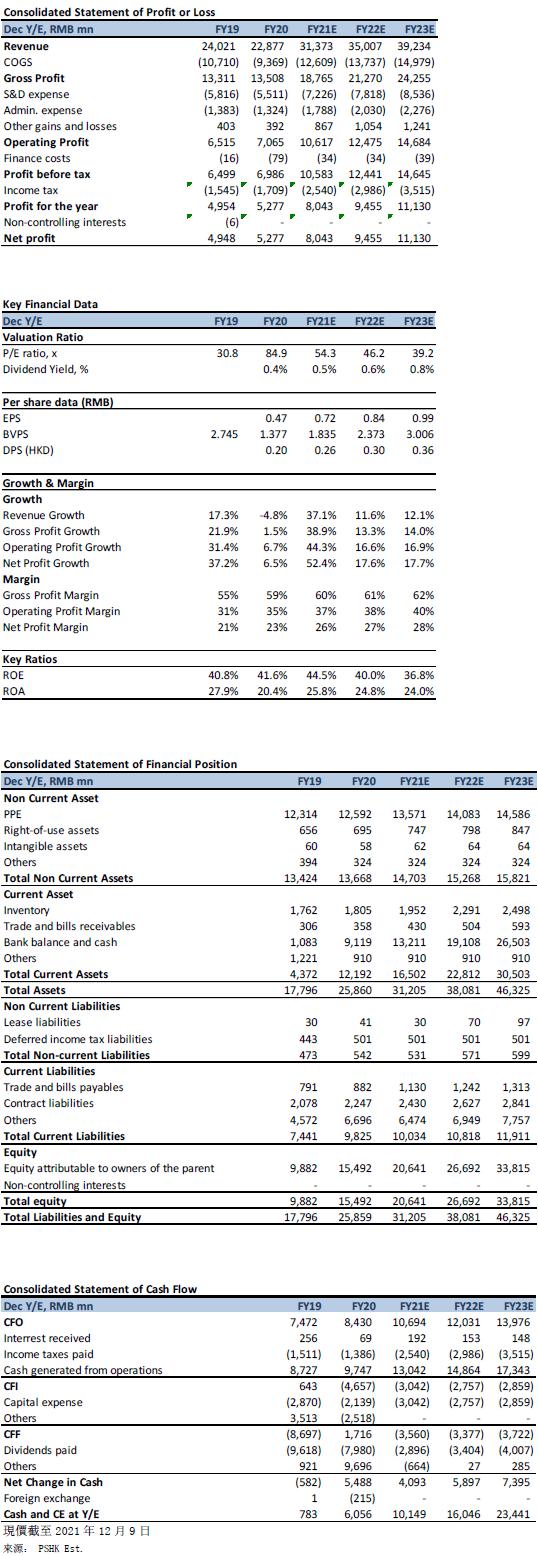

我们预测2021-2023年总收益分别为314、350、392亿元,1)包装水业务:中大规格包装水产品因家庭用水需求增大而持续放量,带动收入於2020-2023年期间以15.9%的复合年增长率增长;2)茶饮料业务:健康无糖茶饮料乃未来发展趋势,公司领占无糖茶市场带来新增长点,预计2023年收入达至44.51亿元,2020-2023年复合年增长率为13%;3)功能饮料业务:功能饮料市场为增长率最高的细分市场之一,公司业务受益於该市场的整体增长,预计2020-2023年的复合年增长率为24.1%;4)果汁饮料业务:公司继续发力发展NFC果汁系列,预期逐步实现规模效应,原料成本渐收窄,预计2020-2023年收入将按39.5%的复合年增长率高速增长。

公司估值

农夫山泉为软饮料行业龙头,各品类产品增速显着快於行业平均,加上果汁、茶及功能饮料产品为公司带来新发展重点。参考公司过往一年的平均估值,鉴於2022年的预期增速较2021年慢,我们给予公司2022年负1标准差的目标市盈率63x,并预计公司2021/2022/2023年每股盈利为人民币0.7/0.8/1.0元。2022年目标价预测为64.59港元,对应2021/2022/2023每股盈利74.1x/ 63x/ 53.5x市盈率。首次覆盖,给予买入评级。

风险因素

疫情恢复未及预期,原材料价格上涨。

*本人持有报告内所述股份。

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。