华润医药 (3320.HK) - 推进数字化转型和并购合作,通过创新和差异化发展打造竞争优势

| 投资建议 | 增持 |

| 建议时股价 | $4.550 |

| 目标价 | $4.950 |

投资概要

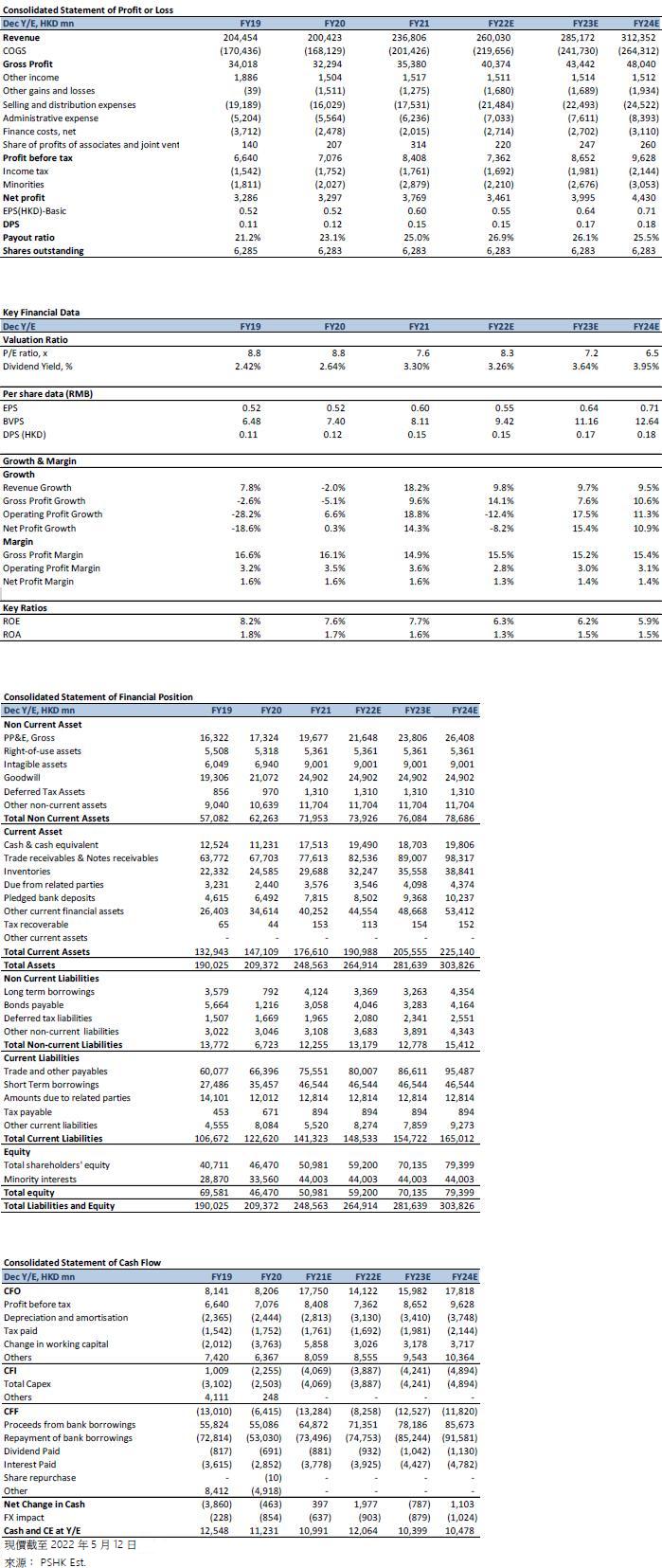

华润医药是中国领先的综合医药公司,公司业务涵盖医药产品的制药、分销、零售和其他业务营运,产品组合包括化学药、中药、生物药以及营养保健品等广泛的治疗领域,在研产品覆盖心血管系统、呼吸系统、抗肿瘤、中枢神经系统、免疫系统、泌尿生殖系统、血液、消化道和新陈代谢、抗感染、中药经典名方等。华润医药公布2021年全年业绩,公司实现总收入2,368.06亿港元,同比增长18.2%,主要得益於疫情缓解,业绩实现恢复性增长。尤其以医药分销业务对於收入增长贡献占比最大。整体净利润达到66.47亿港元,同比增长24.9%;归属於母公司所有者净利润37.69亿港元,同比增长14.3%。

积极拓展外延并购和创新合作,数字化助力业务发展

制药业务收入386.1亿港元,同比增长19.9% 主要由於受疫情缓解影响及外延并购带动,自我诊疗(CHC)板块、处方药板块及生物药板块收入均实现增长。2021 年制药毛利率为57.6% 同比下降2.9个百分点,主要由於带量采购和产品结构等因素影响。从产品类别来看, 其中化药、中药贡献的收入占比较大,分别为41.6%和49.4%。公司持续布局高增长赛道,孵化新的产业化机会,不断优化业务结构,提升核心竞争力。

加快器械分销业务稳健专业化发展,数字化转型推进创新增值服务

分销业务收入1,991.3亿港元,同比增长17.9%, 毛利123.6亿港元,毛利率6.2%,同比下降0.9个百分点,主要原因是疫情缓解,毛利率水准较高的防疫物资出口业务收入减少。公司医疗终端覆盖力持续提升,努力打造效率与安全的医药综合物流网路,不断增强核心竞争优势。公司持续大力推进医疗器械分销业务的专业化发展,建设全国专业平台和专业服务公司,提升创新服务能力。同时,推进数字化转型进程,搭建了专病/罕病精准医疗垂直运营服务体系“润小医”服务平台。“润药商城”B2B线上平台交易额稳健增长,覆盖范围广泛至全国28个省份。

布局“双通道”资质专业药房,保障高品质数字化运营平台

零售业务收入76.1亿港元,同比增长17.6%,主要得益於高 值 药 品 直 送(DTP)业务收入增速较快;毛利6.96亿港元,毛利率9.2%, 同比下降1.1%,主要由於毛利率较低的DTP业务收入比重上升。DTP业务收入为人民币43.2亿元,占零售板块收入68.4%,同比增长12.7% 。公司积极布局DTP等专业“双通道”资质药店,打造高品质、一体化的零售药房运营平台,推进线上线下一体化数字化零售2C平台。

估值与投资建议

对比国内医药行业龙头企业国药控股、上海医药、复星医药,华润医药目前的市盈率只有约7.6倍,低於行业的平均水平9.0倍;我们预测公司2022-2024 年的归母的每股净利润分别为0.55元、0.64元、0.71元,并给予目标价4.95港元,对应2022-2024年9.0、7.7、7.0倍市盈率(P/E),评级为“增持”。

风险因素

疫情反覆不确定性,多样的集采政策给企业带来挑战,外部合作效果不及预期

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。