作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

中手游 (302.HK) - 新游陆续上线 收入迎来复苏

| 投资建议 | 买入 |

| 建议时股价 | $2.220 |

| 目标价 | $3.000 |

公司简介

中手游是全球化IP游戏生态公司,截至2022年12月31日,集团拥有庞大的IP储备,包括64个授权IP及68个自有IP,共计132个。根据Analysys(易观智库)数据显示,除腾讯游戏外,集团是拥有IP储备数量最多的中国游戏发行商,以及过往两年中推出最多的移动IP游戏数量的中国游戏发行商。集团的收入来源主要来自三部分,分别为游戏发行游戏开发以及知识产权(IP)授权。

公司2022全年业绩点评

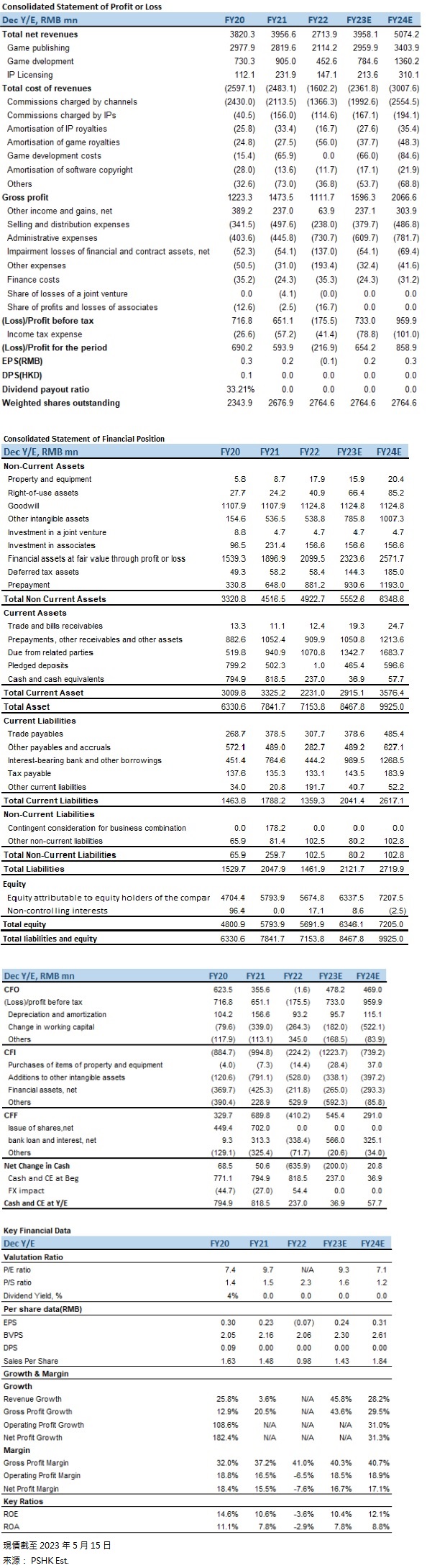

公司2022年的收入为27.1亿元(人民币,下同),同比下跌31.4%。销售成本为16.0亿元,同比下降35.5%。毛利为11.1亿元,同比下跌24.6%。毛利率为41.0%,同比轻微上升3.7个百分点。期内归属於母公司拥有人应占亏损2.1亿元,同比由盈转亏。经调整净亏损为2.0亿元,同比由盈转亏。

按业务类型划分收入

游戏发行业务的收入为21.1亿元,同比下跌25.0%,占总收入77.9%。收入下跌的主要原因是集团预计在2022年上半年上线的多款游戏,如《新仙剑奇侠传之挥剑问情》《镇魂街:天生为王》《我的御剑日记》等,未能如期取得版号,以致上线计划延期并导致发行收入规模略有减少。不过由於《镇魂街:天生为王》在12月上线并获得极大成功; 集团发行的《新射鵰群侠传之铁血丹心》、《真 · 三国无双霸》等手游在海外多个地区上线,取得优秀成绩,为集团带来新的发行收入。

游戏开发业务的收入为4.5亿元,同比下跌50.0%,占总收入16.7%。收入下跌的主要原因是集团全资子公司文脉互动开发的《传奇世界之雷霆霸业》的收益表现较去年同期有所下降,导致游戏开发收益下跌,加上集团预计在2022年上半年上线的自主研发游戏《城主天下》等多款新游戏,未能如期取得版号,以致上线计划延期。不过由於集团自主研发及发行、获得SNK多系列正版授权的3D手游《全明星激斗》於2022年11月 在中国大陆地区上线,为集团带来新的开发收入。

知识产权授权的收入为1.5亿元,同比下跌36.6%,占总收入5.4%。授权收入减少主要由於集团《仙剑奇侠传》IP的授权收入减少。

业务特点

公司业务主要围绕着自身拥有的大量着名文化产品及艺术作品IP发展,例如来自受欢迎的动画小说和电影。公司手上的着名影视类IP包括迪士尼、华纳兄弟、环球片场的《星球大战》《迪士尼全明星》《DC漫画》《Minions》等授权。漫画类IP包括日本着名漫画《海贼王》(航海王)《火影忍者》《龙珠》等。影视与游戏类IP包括中国着名仙侠系列《轩辕剑》和《仙剑奇侠传》等。

代理游戏分成方面,根据公司的招股书,公司旗下的代理游戏收入主要与游戏开发商发行渠道与IP版权方(如适用)进行分成,其中游戏开发商将分到总收入的大约14%至25%,发行渠道将分到约30%至50%,IP版权方(如适用)将分到约5%至9%,公司自身毛利能分到大约16至51%。

游戏业务

公司2018至2022年的游戏发行收入分别占总收入88%84%78%71%及77.9%,数据反映公司随着手上的IP渐渐释放价值,以及自主研发的游戏业务发展,收入逐渐不再依赖单一业务。不过由於2022年上半年公司大受版号停批影响,新游戏未能及时获得版号及上线以取代现有热度下降的自主研发和代理游戏,加上没有大型IP授权,使公司2022年上半年收入只能依赖现有的代理游戏,而且整体收入大幅下降。

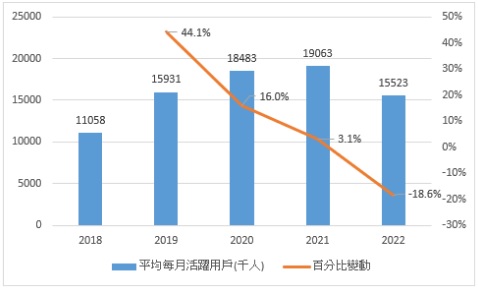

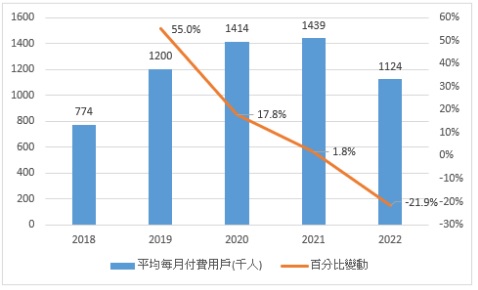

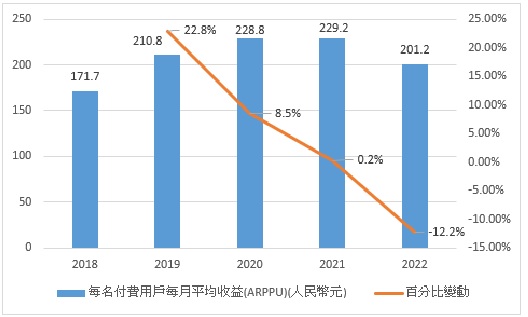

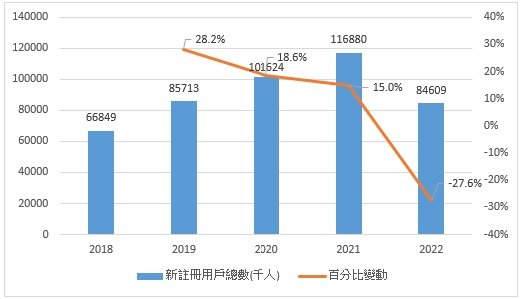

停批版号的严重性亦反映在用户数据之中,2022年全年的平均每月活跃用户平均每月付费用户ARPPU新注册用户总数均改变以往的上升趋势,分别同比下跌18.6%21.9%12.2%27.6%。下图为用户数据近年的趋势:

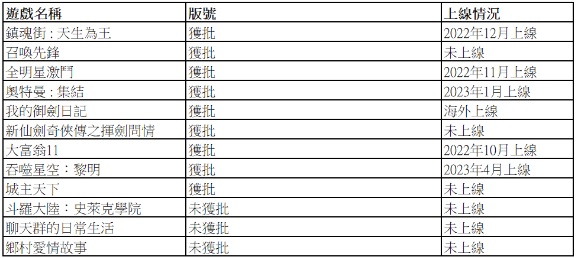

不过,随着先前因版号未能获批而囤积的游戏陆续获批,而且部分游戏表现良好,我们预期公司各项业务将在2023年逐渐重拾增长动力,同比出现一个较明显的增长。其中公司预计《我的御剑日记》《新仙剑奇侠传之挥剑问情》《吞噬星空:黎明》等已获版号的游戏将於2023上半年上线。另外,公司预计2023年还会在中国推出三款由IP改编的手游,包括MMORPG手游《斗罗大陆:史莱克学院》RPG卡牌手游《聊天群的日常生活》和模拟经营手游《乡村爱情故事》,下表为目前公司新游戏的情况:

热门游戏

1. 《镇魂街:天生为王》是一款2022年12月推出的「国潮」风格(含有中国传统风格的新兴潮流)立体角色扮演动作(3D ARPG)游戏,游戏题材来自内地热门动漫IP《镇魂街》。游戏在中国大陆地区有超过5百万用户预约下载,在上线首日全渠道下载数即突破200万,首周流水破亿,登上中国App Store免费榜榜首及畅销榜第四名。根据数据调查机构Sensor Tower(数据不包括中国或其他地方的第三方安卓平台,下同),游戏在2023年4月的收入为50万美元,下载数为3万。游戏整体表现不俗,但是相比起1月3百万美元的收入及20万的下载数,数据下滑速度较快,游戏团队需要在保持游戏热度方面努力。

2. 《航海王热血航线》是一款中手游与字节跳动旗下的朝夕光年共同开发的立体动作游戏,於2021年5月上线,游戏题材来自中手游获授权的日本着名动漫IP《海贼王》。根据Sensor Tower,游戏在2023年4月的收入为3百万美元,下载数为10万。游戏自上线以来表现出色,现时仍然保持着良好的流水与热度。

3. 《集结:奥特曼》是中手游战略投资的海南赫墨拉研发由日本圆谷株式会社授权的奥特曼系列IP正版授权改编手游,於2023年1月13日上线。不过,游戏在测试期获得超过百万用户注册,反应良好。根据Sensor Tower,游戏在2023年4月的收入为9万美元,下载数为2万。游戏整体表现普通,各项数据下滑速度较快。

4. 《全明星激斗》是中手游自主研发的大型IP改编手机精品游戏,是一款采用写实画风的3D动作卡牌游戏,游戏内涵盖日本电子游戏公司SNK旗下所有的游戏系列IP知名角色,例如拳皇等,并联动多个顶级日漫角色,历经三年时间打磨,於2022年11月上线,首周流水破5000万。不过根据Sensor Tower,游戏在2023年4月的收入为9万美元,下载数少於5千。数据反映游戏在中国不算突出,与公司的预期或有落差,但是由於这款游戏所包含的IP在全球(尤其在日本香港和台湾)都颇有名气,而公司亦有意於海外多个地区发行这款游戏,游戏增长潜力仍然存在,投资者需要留意游戏未来的出海情况。中手游在2月10日宣布这款游戏正式於香港澳门台湾新加坡和马来西亚以名字《SNK:格斗世代》上线,事前预约人数已突破百万,上线当日夺得这五个地方应用市场游戏类APP下载量第一。跟据Sensor Tower,游戏海外版在4月收入为20万美元,下载数为6千,数据反映游戏在海外的表现较内地好,而且我们认为投资者可以期待游戏在日本上线的情况。

《吞噬星空:黎明》是公司投资的广州麦吉信息科技有限公司,基於阅文集团旗下重量级头部IP《吞噬星空》研发的手游,是一款以末日及科幻为主题的3D回合制卡牌游戏,於2023年4月上线。根据Sensor Tower,游戏在2023年4月的收入为100万美元,下载数为40万。

游戏出海

2022年上半年集团已有5款游戏在海外多个地区上线,而全年海外地区收入为361.2百万元,占集团总收入比重达到13.3%。公司计划2023年於港澳台地区推出多款新游戏,包括《镇魂街:天生为王》3D放置卡牌手游《新仙剑奇侠传之挥剑问情》、《新三国志曹操传》、《别对童话说晚安》、《聊天群的日常生活》和《代号:FA》等。另外,《斗罗大陆-斗神再临》将於 2023年上半年於韩国和欧美市场上线;《真三国无双霸》将在2023年分别在日本及欧美市场上线。集团董事长受专访时表示2023年的海外收入预计将追平国内的收入(海外与国内各占总收入的50%),我们认为虽然今年公司於海外游戏市场部署上线多款游戏,将带动海外游戏收入,但是考虑到这些游戏的IP在海外地区知名度低,且游戏上线後的表现成疑,董事长这个目标难以达成,

游戏研发方面,公司在产品研发前期就会考虑游戏题材能否在多地上线及在地化,并持续收购全球化IP,反映集团非常重视海外业务,期望发展海外市场以减少内地的政策风险。集团目前主要发展东南亚(越南泰国菲律宾)及港澳台市场,并计划将来发展日本韩国美国等市场,不过目前公司大部分游戏的风格都是偏向中国风,难以打进欧美市场,集团需要开发一些例如在美术风格和玩法等符合欧美市场口味的高质素游戏,这将增加公司的研发成本。

IP发展

根据伽马数据的2021中国自研游戏IP研究报告,集团旗下的知名IP《轩辕剑》和《仙剑奇侠传》是中国影响力TOP50自研游戏IP产品之一。目前集团深入发展仙剑IP的全产业链合作,覆盖游戏影视、动漫、内容文学、音乐、衍生品及实景娱乐等领域,期望联手相关领域的顶尖合作夥伴共同打造仙剑IP宇宙。公司目前有三个项目值得投资者关注,包括《新仙剑奇侠传之挥剑问情》《仙剑‧缘起》《仙剑世界》。《新仙剑奇侠传之挥剑问情》是剧情冒险卡牌手游,目前已获批版号。

至於《仙剑‧缘起》是公司与阿里巴巴旗下灵犀互娱合作的大型多人在綫角色扮演(MMORPG)手游,目前已进入最後的测试,不过尚未获得版号。监於灵犀互娱擅长制作精品游戏,例如旗下游戏《三国志战略版》《三国志幻想大陆》表现非常出色,根据Sensor Tower的数据,前者上线後长期登上全球热门移动游戏的前十名,後者在2022年10月海外上线後即登上该月中国手游海外收入增长排行榜第一名。考虑到大型多人在綫角色扮演游戏的吸金能力较强和研发公司口碑良好,我们预计这款游戏上线或会成为公司股价的催化剂。

《仙剑世界》是国内首个具备开放世界元素的跨平台国风文化元宇宙游戏,也是国内首个提供虚拟现实深度体验,并让玩家利用虚拟现实设备真正化身虚拟角色的国风文化元宇宙娱乐社交平台。加上,公司已成为百度「文心一言」的合作夥伴,将会在游戏中应用到「文心一言」的技术,在游戏内实现非玩家角色(NPC)互动的功能及更加便捷的用户生成内容(UGC)创作以增加玩家游戏体验。目前公司计划这款游戏於2023年内获得版号并上线,我们预计这款游戏上线後会因其独特性及新鲜感而吸引不少玩家尝试,不过由於仙侠结合元宇宙这一概念过於独特和创新,投资者需要留意游戏上线後玩家的回馈和游戏质素等因素,以评估游戏的变现能力和後续表现。

风险因素

游戏或未如预期上线 影响收入表现

公司除了版号未能如期获批而影响新游戏上线外,公司过往亦因为其他因素,例如游戏质素不符预期等,而推迟游戏上线时间。例如《全明星激斗》与《召唤先锋》等,《全明星激斗》早已在2019年11月获得版号,而公司在2020年的全年业绩中表示游戏已进行多次外部开放测试,并已开启游戏预约,预计将在2021上半年内正式上线。不过实际上游戏上线时间推延到2022年11月才正式上线。至於《召唤先锋》早已在2021年2月获批版号,并在2022年中期业绩中表示计划在12月上线,同样亦没有如期上线。

估值及投资建议

中手游的独特之处在於公司拥有很多知名的IP,能吸引喜爱该IP的玩家因为IP而尝试该游戏,同时其他游戏公司会因为中手游拥有的IP而与他们合作开发游戏并互补不足。随着内地游戏版号复批,主要影响中手游的负面因素消除,而2022年上半年因版号未能获批而囤积的重点游戏正陆续上线,预期将会大幅改善公司2023年的收入,而《仙剑‧缘起》亦值得投资者期待。我们预测公司2023-2024年的收入分别为39.6亿元及50.7亿元,22-24年的复合年增长率为23.2%,对应市盈率(P/S) 1.6/1.2x,而公司过去三年平均P/S约1.86,我们给予公司2023年1.86倍P/S,并给予3.00港元(以人民币兑港元汇价1.13元计算),给予”买入”评级。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。