安踏体育 (2020.HK) - 疫情下展现龙头韧性 新品牌成未来增张新动力

| 投资建议 | 买入 |

| 建议时股价 | $75.100 |

| 目标价 | $94.900 |

投资概要

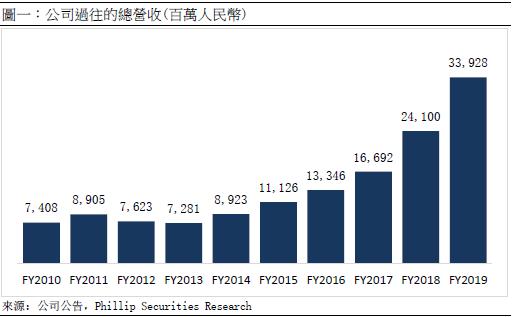

安踏体育於1991年成立於褔建晋江,主要业务涉及设计、开发、制造和营销运动服饰,是国内领先的品牌运动服饰企业。公司成立初期主要为贴牌代工鞋厂,於1999年起由生产制造转为品牌批发,推出自家服饰、运动配件产品等。在2019财年,公司年收入达人民币339亿元,过往十年以逾年复合增长率18%的增速成长,在行业中领先同行。同年亦入选Brand Finance的「2019全球最具价值服饰品牌」排行榜第21位和入选WPP与凯度华通明略发布的「BrandZ™ 2019最具价值中国品牌100强」,成为体育用品行业唯一入选品牌,在「服饰」品类排名第一位。

公司於2016年提出‘单聚焦、多品牌、全渠道’的战略方针,以运动作为公司发展焦点,拓展公司品牌矩阵,全面布局街铺、商场、百货公司、奥特莱斯 (Outlet)及电商平台等渠道。透过多品牌策略之间的协同效应,安踏能在全方位覆盖不同的需求,从大众到高端、从时尚到运动、从儿童到成人。

建构全渠道的销售网络

公司以发展全渠道的方针,持续加强零售管理能力和销售网络,透过不同门店的特色包装不同品牌的形象,以凸显品牌的差异性。另外,公司透过不断优化会员制度,为会员提供更个性化的零售体验,并加强顾客对品牌的信任及忠诚度。持续调整店铺结构,整合面积较小、效益较低的店铺,并继续在优越地段开设更大、更具吸引力的店铺,以提升整体店铺效益。

安踏主品牌试行DTC模式

在过往20年,安踏主品牌业务於中国市场以批发分销模式发展,在该模式之下,可以藉具有强大区域性网络及拥有当地资源的分销商满足各地区不同当地商业文化及消费者喜好,令安踏品牌可以达致全国性覆盖,从而有效促进安踏品牌业务。近年,巿场消费习惯快速改变,企业需以更积极主动地转型变革来应对外部环境的不确定性。让企业实现可持续的高质量增长。公司於2020年中提出将安踏品牌的业务模式由批发分销模式转型至直面消费者模式(DTC) ,令公司能在零售、渠道、商品、财务、人力上更灵活地调动资源,提高营运效率。

公司近年收购了欧洲大型运动品牌

以安踏体育(2020)为首的财团在2018年底收购芬兰运动品牌Amer Sports。收购价每股40欧元,较Amer Sports股份於纳斯达克赫尔辛基证券交易所的收市价溢价39%,涉资约46亿欧元(约408.6亿港元)。财团收购亚玛芬集团的所有股份,为中国服装行业历史上最大一笔并购案。安踏在 17 年底,成为 2022 年北京冬奥会的官方运动产品合作夥伴。意味公司在之後的多年内,需要向国家队提供雪上运动/冰上运动的装备支援。预期在2022年,安踏将收到不小的户外运动产品订单。户外运动这个领域,一方面 Nike 和 adidas 等行业龙头较少关注,另一方面安踏藉着拥有冬奥会合作机会,以收购Amer Sports拿下了一整个顶级品牌管理集团,既能提升了自己的产品质量,更有助公司在国内未来数年发展户外运动市场。

估值与投资建议

公司在过去透过收购不同品牌发展多品牌战略,在FILA的成功经验後,Desecente亦开始录得正面盈利,印证公司能有效地进行投後管理和将品牌引入大中华地区。考虑公司旗下品牌有巨大增长潜力,未来收入增长潜力巨大,我们预计公司2020/2021年的每股盈利为1.76/3.05元人民币。给予目标价94.9港元对应2020/2021年48.53/28.00倍预期巿盈率,给予买入评级。

公司介绍

安踏体育於1991年成立於褔建晋江,主要业务涉及设计、开发、制造和营销运动服饰,是国内领先的品牌运动服饰企业。公司成立初期主要为贴牌代工鞋厂,於1999年起由生产制造转为品牌批发,推出自家服饰、运动配件产品等。在2019财年,公司年收入达人民币339亿元,过往十年以逾年复合增长率18%的增速成长,在行业中领先同行。同年亦入选Brand Finance的「2019全球最具价值服饰品牌」排行榜第21位和入选WPP与凯度华通明略发布的「BrandZ™ 2019最具价值中国品牌100强」,成为体育用品行业唯一入选品牌,在「服饰」品类排名第一位。

公司发展过程

初创阶段:贴牌加工起家

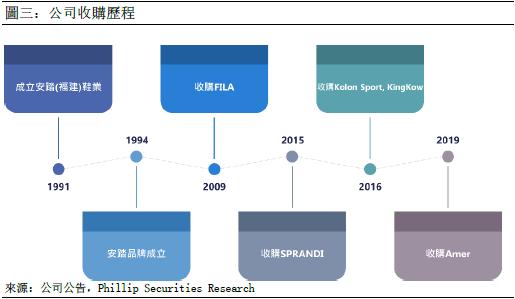

1991年,公司以前身安踏(福建)鞋业在晋江为跨国公司进行贴牌生产业务,并於1994年成立安踏(福建)鞋业有限公司,公司由手工作坊扩大生产规模,进入规模化工业生产阶段。

发展阶段:自家品牌产品发展

公司业务由生产制造转为品牌批发,推出服装和运动配件产品等,逐步完善品牌的产品矩阵。公司在此阶段持续透过广告营销建立品牌形象,签约多位代言人,横跨不同体育板块,例如乒乓球世界冠军孔令辉、NBA球星凯文﹞贾奈特 (Kevin Maurice Garnett) 、网球巨星伊莲娜•扬科维奇 (Jelena Janković) 等。公司同时开始以加盟形式经营,进行渠道扩张,截至2012年底,公司主品牌於全中国共有8075家门店。

转型阶段:

自2012年起, 行业进入调整期,运动服饰业进入寒冬,公司有2012和2013年营收均录得负增长,公司率先进行转行,在2013年实施全方位零售导向策略,开启零售改革,加强零售管理,包括精简经销架构、调整销售渠道及建立产品差异化等一系列措施。2014年,安踏率先走出调整,业绩恢复增长,公司亦超越李宁,成为中国体育用品行业中市占率第一的本土品牌,仅次於Nike和adidas。

扩展阶段:

公司於2016年提出‘单聚焦、多品牌、全渠道’的战略方针,以运动作为公司发展焦点,拓展公司品牌矩阵,全面布局街铺、商场、百货公司、奥特莱斯(Outlet)及电商平台等渠道。透过多品牌策略之间的协同效应,安踏能在全方位覆盖不同的需求,从大众到高端、从时尚到运动、从儿童到成人。

以运动本身为公司的定位

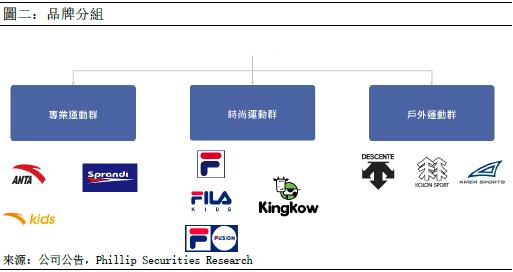

公司以‘聚焦体育用品的多品牌公司’ 作为公司自我定位,整体发展战略聚焦於运动。旗下虽有大大小小不同的子品牌,不同产品线和不同专业方向的消费者,但安踏以运动发展其统一的品牌形象。公司在品牌扩张的过程中持续专注於运动的本身,在2019年起把业务划分为三大品牌事业群—专业运动、时尚运动和户外运动。

透过收购扩大品牌矩阵

公司除了自家品牌外,公司透过收购拓展品牌矩阵。公司於2009年完成第一次品牌收购,从百丽国际手上取得在中国分销FILA商标产品和中、港、澳的零售业务。在2015年相继收购DESCENTE(迪桑特) 、Kolon等品牌。公司在2019年进一步收购Amer Sport。

安踏主品牌以大众巿场为目标

安踏主品牌主要定位大众巿场,兼顾运动性能和价格的产品,覆盖不同运动领域,例如跑步、篮球和足球等。自1994年创立品牌後一直定位明确,以高性价比为其招徕,主品牌篮球鞋价格主要落在300-800之间,与NBA球星克雷.汤普森(Klay Thompson) 合作新推出的KT5系列定价人民币649-999元,较KT4系列提价约10%。新推出的星标系列以中国风配合安踏的科技推出星岳篮球鞋、星峦跑鞋和星岚跑鞋,分别定价人民币999元,899元和599元。

投放资源研发新技术

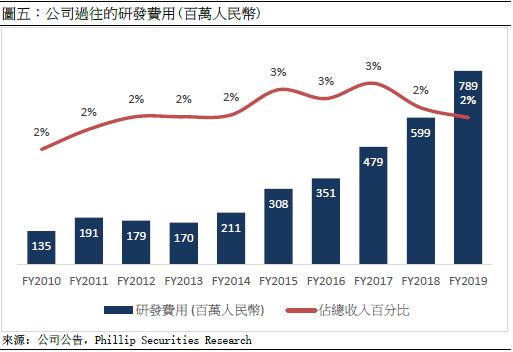

从研发费用方面,於过去数年,公司不断在产品研发上投入资源,研发费用平均占公司销售额的2-3%,而投入的资金亦较其他国内龙头为高。

在2017年公司研发了新的缓震科技—A-FLASHFOAM,并应用在虫洞跑鞋和自KT4後开始应用在KT系列篮球鞋中。FLASHFOAM科技的出现让安踏运动鞋的评价上升,消费者对其评价均把其与adidas的Bounce和Boost比较,并认为在弹性上介乎两者之间,而冲击保护上更能与Boost平分秋色。

公司为2022年北京奥运和残运最高级别合作夥伴

在品牌推广上,公司以品牌赞助作为主要宣传方式,自2009年起与中国亚运会和奥运会合作,赞助运动员以增加品牌曝光度。公司在2017年正式成为北京2022年冬运会和冬残奥的官方体育服装合作夥伴,为最高级别的赞助层级。

FILA在公司管理下定位明确

公司在2009年完成对FILA中国区业务的收购後,用了5年时间把品牌由亏转盈,其後收入不断增加,於2019财年实现营收达人民币147.7亿元,占公司总收入的43.5%。FILA以高端运动时尚品牌定位,目标对象为25-45岁的群众。FILA旗下再细分2个子品牌FILA FUSION和FILA KIDS,分别以20-30岁的青年群体和3-14岁的小童为目标对象。

FILA FUSION以潮牌作为其定位,在2017年推宣布推出。以1+N模式为基础,一条核心主线产品+多条跨界产品线,分别与国际潮牌AAPE by A Bathing Ape 和韩国品牌D-ANTIDOTE合作,推出新产品。FILA在代言人方面由高圆圆、黄景瑜和吴谨言担任,打造品牌的高端运动时尚定位。而FILA FUSION则以Kōki木村光希作为代言人,为品牌呈现年轻、阳光、潮流运动的风格。

建构全渠道的销售网络

公司以发展全渠道的方针,持续加强零售管理能力和销售网络,透过不同门店的特色包装不同品牌的形象,以凸显品牌的差异性。另外,公司透过不断优化会员制度,为会员提供更个性化的零售体验,并加强顾客对品牌的信任及忠诚度。持续调整店铺结构,整合面积较小、效益较低的店铺,并继续在优越地段开设更大、更具吸引力的店铺,以提升整体店铺效益。

公司於2019年在上海和重庆推出全新的第九代门店,公司从品牌形象、店铺形象至消费者体验均进行了全面升级,并注入「数字化」、「年轻化」及「专业化」作为新一代店的核心元素。同时,安踏儿童亦推出4.0门店。门店更设有安踏儿童4.0全新体测系统,以科学为儿童选择最适合的产品。

截至二零二零年六月三十日,安踏(包括安踏儿童独立店)於中国大陆及海外国家的店数目共有10,197家,较去年底减少319家。而於中国大陆、香港、澳门和新加坡之FILA店(包括FILA KIDS和FILA FUSION独立店)数目共有1,930家,较去年底减少21家,而於中国大陆之DESCENTE店数目则较去年年底增加9家至145家。於中国大陆和香港之KOLON SPORT店数目较去年底减少30家至155家。当中除了安踏主品牌主要以街铺为主外,其他主要以店中店的形式经营。

安踏主品牌试行DTC模式

在过往20年,安踏主品牌业务於中国市场以批发分销模式发展,在该模式之下,可以藉具有强大区域性网络及拥有当地资源的分销商满足各地区不同当地商业文化及消费者喜好,令安踏品牌可以达致全国性覆盖,从而有效促进安踏品牌业务。近年,巿场消费习惯快速改变,企业需以更积极主动地转型变革来应对外部环境的不确定性。让企业实现可持续的高质量增长。公司於2020年中提出将安踏品牌的业务模式由批发分销模式转型至直面消费者模式(DTC),令公司能在零售、渠道、商品、财务、人力上更灵活地调动资源,提高营运效率。

於计划第一阶段,公司将在中国 11 个地区,包括长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江开展混合营运模式(直营的安踏品牌店与加盟商营运的安踏品牌店),并终止与该等地区分销商的合作。在选择相关地区时,考虑多项因素,包括其对安踏品牌业务的贡献、该等地区安踏品牌店的过往及近期表现、个别市场的战略价值、本集团长期计划,以及与相关分销商的磋商。

涉及的安踏品牌店共约有 3,500家,约占二零二零六月三十日於中国之安踏品牌店总数之 35%,终止事项之有关工作将需要约 6 至 9 个月分批完成,回收後的店铺中,约有 60%将会由公司直营,40%由加盟商按照安踏品牌运营标准营运。而现行与该等分销商的所有分销协议将予终止,及该等分销商将与其加盟商终止所有加盟协议,而本集团将与加盟商订立新的加盟协议。

以往FILA DTC模式为公司提供经验

自2011年起,中国区FILA利用3年时间从经销商手中收回大部分门店并改为直营管理,目前近逾8成FILA门店由公司直营。直营改革令FILA的管理扁平化,使总部到零售端的管理更灵活,全国各分公司团队直接向总部汇报经营计画及成果,总部也直接根据各团队业绩指标完成情况决定给予的支援力度。

直营模式有助於品牌对终端的形象进行更有力的把控及零售管理。FILA门店集中於一二线核心商圈,店铺装潢设计与产品陈列布局使FILA摒弃了一般运动产品门店的拘谨风格,以更多的体现时尚感,店铺形象平均两年升级一次,未来将在全国重点核心商场拓展一场多店或者大型综合旗舰店(1000-1500㎡)。

有效拓展网上销售

电子商务方面,安踏除了在主流电商管道如天猫、京东、唯品会完成全覆盖外,公司亦设立了自己的官方电商管道,并通过公司的大资料系统形成了覆盖超过2.5亿人的消费者资料资产。在疫情初期,公司透过“全员零售”、“直播+电商” 等行销模式,通过利用社交管道的客户流量,促进网上的销售电子商务。

在今年的多场电商购物节活动中,安踏均取得良好的成绩并创下新纪录。在618购物节中,据安踏集团电商资料显示,活动累计成交人民币14.3亿,同比增长78%。来自天猫後台的官方资料显示,以鞋服销售金额总和排名来看,安踏品牌位列运动类目第三,国内品牌中第一;FILA品牌位列运动类目第五;安踏儿童位居母婴类目第四,FILA KIDS排名第九;此外,Amer Sports集团旗下始祖鸟、SALOMON等品牌均进入户外类目前十二强。

行业报告

体育服行业稳步向上

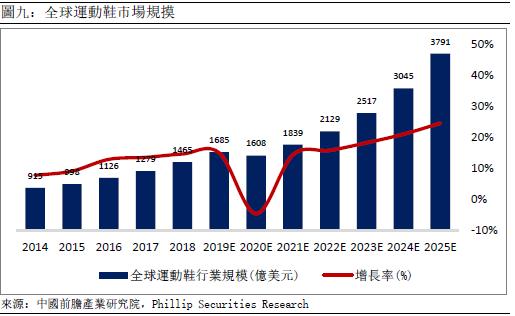

过往十年间,全球运动鞋巿场规模稳步扩长,全民运动的概念带动全球运动消费增长。据中国前胆产业研究院的报告指出,全球运动鞋行业巿场规模由2010年的667亿美元上升至2018年的1,465亿美元,以复合年增长率10.3%增长,并估计於2019年巿场规模已接近1,700亿美元的水平。今年受新冠肺炎影响,预计2020全年运动鞋巿场规模将下降,随着世界经济持续复苏,印度及中国等具有巨大消费潜力的新兴巿场将带动全球经济。前胆产业研究院预计全球运动鞋巿场将维持中速稳定增长,在2025年预计将达3,791亿美元的规模,复合年增长率约18.7%。

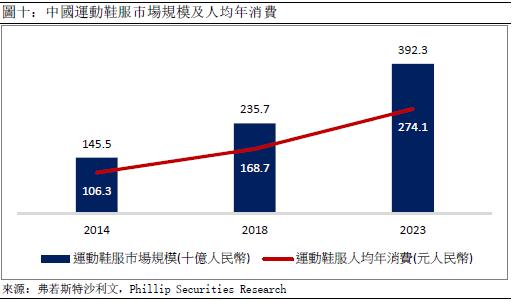

根据弗若斯特沙利文的报告,就二零一八年零售总额(包括增值税) 而言,中国已成为仅次於美国第二大运动鞋服零售巿场。中国运动鞋服零售巿场的总零售额(包括增值税) 由二零一四年的人民币1,455亿增长至二零一八年人民币2,357亿元。与此同时中国在运动鞋服产品方面的人均年消费开支亦由二零一四年的人民币106.3元增长至二零一八年的人民币168.7元,复合年增长率为12.2%。预计到2023年,总零售额(包括增值税) 及人均年消费开支将分别达到人民币3,923亿和274.1的水平。尽管如此,中国在运动鞋服方面的消费支出相比其他主要发达经济体为落後,据费若斯特沙利文的数据,在2018年,中国运动鞋服的人均年消费占各类鞋服的人均年消费只有12.5%,而英国,美国和日本则分别为27.7%,31.8%和24.3%。现阶段尚有很大的增长潜力。

公司竞争优势

公司近年收购了欧洲大型运动品牌

以安踏体育(2020)为首的财团在2018年底收购芬兰运动品牌Amer Sports。收购价每股40欧元,较Amer Sports股份於纳斯达克赫尔辛基证券交易所的收市价溢价39%,涉资约46亿欧元(约408.6亿港元)。财团收购亚玛芬集团的所有股份,为中国服装行业历史上最大一笔并购案。

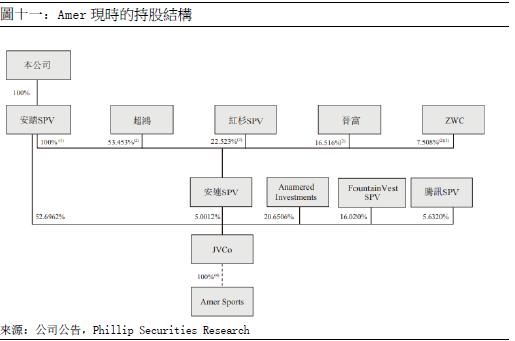

安踏在去年底向超鸿、晋富、红杉SPV及ZWC,间接出售Amer Sports约5.0012%权益,现金总代价约1.33亿欧罗,向FountainVest SPV,间接出售Amer Sports约0.2505%权益。目前Amer Sports由安踏拥有52.70%权益,方源资本及腾讯(700)分别持有16.02%及5.63%,安连则持有5.00%,加拿大瑜珈服饰品牌Lululemon创办人Chip Wilson,则拥有20.65%权益。

Amer Sports 是国际知名体育用品公司,创立於1950年。Amer旗下品牌包括奢侈级户外装备品牌Arc』teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、奥地利滑雪板品牌Atomic Skis、芬兰运动腕表品牌Suunto、Wilson、Precor等 ,涵盖了网球、羽毛球、高尔夫、高山滑雪、滑板、越野跑、潜水等多种项目专用设备。

配合冬奥推广,抢占户外运动巿场

Amer Sports的旗下品牌多为高端户外运动用品,形象专业但市场狭窄,从商业角度而言,小众目标客户群未能为公司带来可观收入。另外,安踏在收购Amer Sports时,Amer Sports的经营状态并不理想,业绩录得倒退,同时公司亦有不少债务。但安踏在 17 年底,成为 2022 年北京冬奥会的官方运动产品合作夥伴。意味公司在之後的多年内,需要向国家队提供雪上运动/冰上运动的装备支援。预期在2022年,安踏将收到不小的户外运动产品订单。户外运动这个领域,一方面 Nike 和 adidas 等行业龙头较少关注,另一方面安踏藉着拥有冬奥会合作机会,以收购Amer Sports拿下了一整个顶级品牌管理集团,既能提升了自己的产品质量,更有助公司在国内未来数年发展户外运动市场。

疫情期间公司积极拓展网上管道

疫情爆发之後,几乎所有品牌都把战线转移到线上,那麽内容的品质和良好的延续性是保持用户粘性的关键因素。整个二月期间,安踏在微博上发布的公益、服务型内容条数以超过30条,排在国产运动品牌的第一位,比排在第二的特步多10条左右。而李宁、361°、匹克等品牌的官微虽然也有相关内容发布,但更新频度相对较低,累计在10条左右。

安踏旗下签约运动员推出的健身教学视频大多都做到了日更,以此维持了较高的品牌活跃度。

在疫情期间,安踏的官方微信公众号会在每日推文中嵌入连结,使用者在阅读微信公众号内容时就可以直接点选连结进入小程式安踏商城,下单包括代言人同款和新品在内的产品。根据安踏官方提供的资料,安踏旗下微信公众号给微信商城引流的UV达到2.1万,同比上月增长61%。其中单篇文章《霸道的你,无处不街头》带来商城单日流量增长20%。

财务分析及预测

收入分析

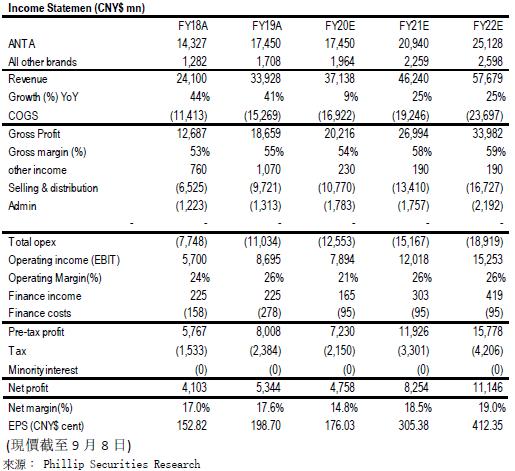

公司在过往5年总收入按年上升,以复合年增长率32.1%增加,由2015年的人民币111.3亿上升至2019年的人民币339.3亿。当中主要由於旗下的FILA品牌巿占率快速扩张,2019财年收入达人民币147.7亿元,较2018年同期增加近73.9%。而另一方面,安踏主品牌营收则由2018财年的人民币143.3亿元上升2019财年的人民币174.5亿元,上升约21.8%。而公司其他品牌亦在2019财年录得同比增长33.2%。

2020年初,中国内地爆发新冠肺炎,不少商户应政府要求,在今年首季停业,巿场预期对安踏影响亦较大。在安踏2020财年中期业绩中显示,上半年公司总营收较去年同期下跌1%至人民币146.7亿元人民币。当中主品牌较去年同期下跌10.7%,而FILA和其他品牌则录得高单位数增长,较巿场预期好。中国内地经济开始复苏,预计主品牌能在下半年收复上半年的负增长,总营收与去年同期相约,而FILA和其他品牌贴预期能全年录得高双位数增长。从长线而言,公司主品牌形象提升,公司技术研发亦让其产品获得巿场认同,预期未来能维持在按年增加20%的水平。而FILA在过去数年在内地急速增长,预期增速将放缓。而公司其他品牌如Descente和Amer则预期能在2022年冬奥後加速增张。

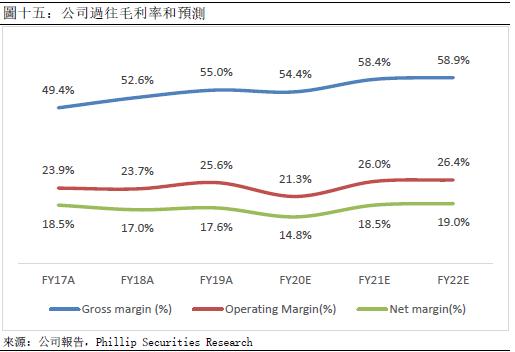

盈利能力

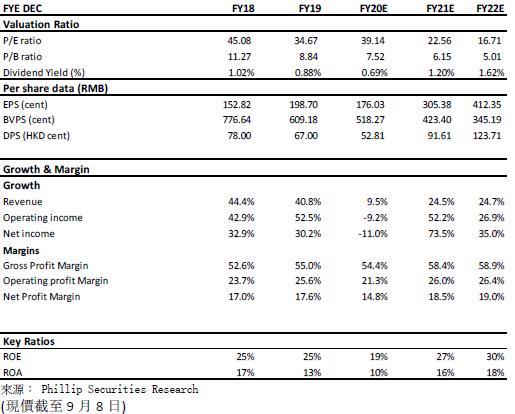

公司在过往五年的毛利率持续改善,主要由於收入结构改善。由2015年的46.6%上升8.4百分点至2019财年约55.0%,当中主品牌业务的毛利率约为42%,而FILA品牌的毛利率平均逾70%。其他品牌的毛利率则约60%。受新冠肺炎影响,公司上半年在安踏和FILA的毛利率下跌约1个百分点,但其他品牌的毛利率提升5.4百分点,而由於FILA占公司总营收的比率上升,公司2020财年首半年的总体毛利率仍较去年上升0.7百分点至56.8%。由於公司在今年决定在部分地区试行把主品牌转为DTC模式运作,当中涉及约人民币17亿元的存货购回,公司上半年的存货周转天数上升48日至135日,在下半年主品牌的存货压力转大,预期下半年的毛利率将受折扣促销所影响,预期今年全年分部毛利率为38%,而整体毛利率亦较去年轻微下降。

期间费用

公司的销售费用比2018年前平均在21%的水平,自2018年起,公司增加赞助中国奥委会的费用让公司的销售费用比上升至27.1%。现时销售费用亦与行业水平相若,预计未来将维持在29%。而行政费用在过往3年的表现贴有所改善,主要由2019年收入增长较大,使行政费用比由平均5.0%下降至2019年的3.9%。受疫情影响,行政费用因收入减少而占比上升,预计未来将在约4%的水平。

公司估值

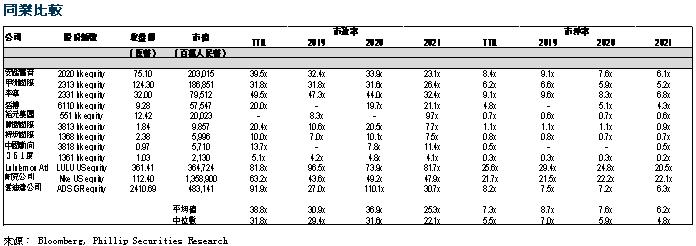

公司在过去透过收购不同品牌发展多品牌战略,在FILA的成功经验後,Desecente亦开始录得正面盈利,印证公司能有效地进行投後管理和将品牌引入大中华地区。目前公司新收购的Amer Sport在大中华地区仍有很大潜力。结分公司与2022年冬奥的合作关系,预期公司能在5年内乘着冬奥而抢占国内户外运动巿场。上半年业绩亦反映了公司的韧性和对巿场反应能力预期公司能在疫症过後快速回复。以港股中同样以功能性服饰为主业务的公司安踏体育、李宁和宝胜国际,其平均估值为31.03x 巿盈率。

考虑公司旗下品牌有巨大增长潜力,未来收入增长潜力巨大,我们预计公司2020/2021年的每股盈利为1.76/3.05元人民币。给予目标价94.9港元对应2020/2021年48.53/28.00倍预期巿盈率,给予买入评级。

(现价截至9月8日)

风险

1)COVID-19的影响仍在继续

2)中美之间的冲突

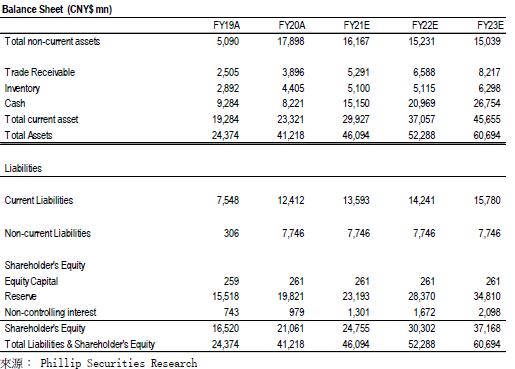

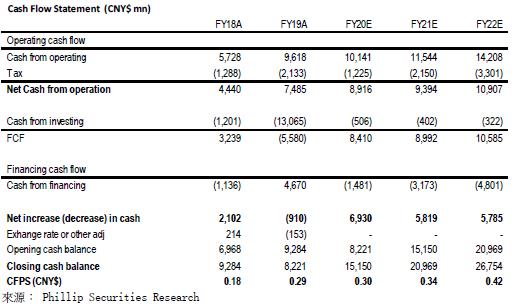

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。