| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

徽商银行 (3698.HK) - 区域优势明显 资产品质良好

| 投资建议 | 增持 |

| 建议时股价 | $3.540 |

| 目标价 | $4.190 |

公司概要

2005年徽商银行由中国安徽省内全部城市商业银行和城市信用社联合重组设立,是按资产规模计算,目前是中国中部地区最大的城市商业银行。截止2012年末,徽商银行的贷款及存款规模在全国城市商业银行中均位列第4位。按总资产规模计算,徽商银行在全国城市商业商业银行中位列第7位。2013年11月13日徽商银行成功登陆香港H股,成为第2家在港股上市的内地城市商业银行。

业绩回顾

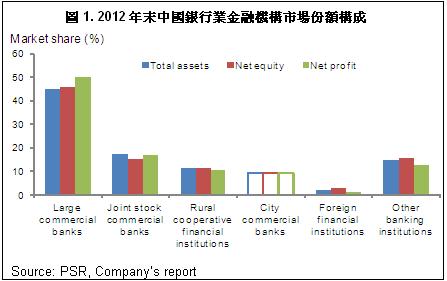

-截止2012年末,在中国所有的银行业金融机构中,城商行不管在资产规模,还是盈利规模上,均低於大中型商业银行。按照总资产规模计算,中国城商行的市场份额在所有银行业金融机构中仅占9.2%,而税後利润的市场份额则为9.1%;

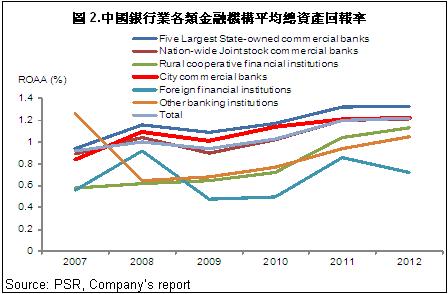

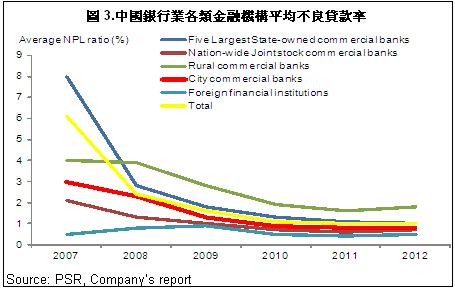

-相对於其他类型的商业银行,城商行的盈利能力显着提升,截止2012年末,中国城商行的平均总资产回报率为1.22%,总体看仅次於5大国有商业银行。同时,中国城商行的资产品质近年来也呈现不断提升的趋势,平均不良贷款率由2007年的3%下降至2012年的0.8%;

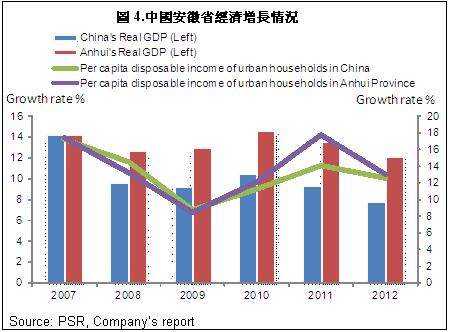

-徽商银行的业务主要集中在安徽省,凭藉近年来安徽省经济的快速发展,使徽商银行的业务规模得到大幅提升。截止2012年底, 安徽省约有6,900万人口,按人口数量计算,为中国第8大省份。随着近年来经济的快速发展,安徽的城镇化率由2007年的38.7%上升至2012年末的46.5%。2010年至2012年期间安徽的实际GDP复合增长率为12.8%, 增速在中部地区排名第一;

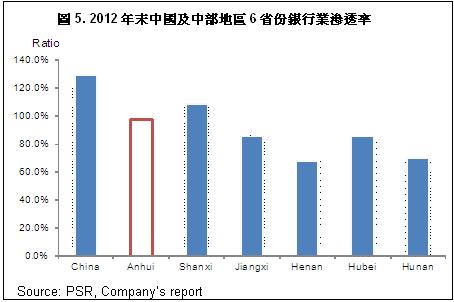

-截止2012年末,安徽共有157家银行业金融机构在安徽注册成立或设有省级分行。这些银行金融机构的总资产及总负债分别较2011年末大幅增长了21.6%及21.4%,是中部地区增长最快的省份。从银行业的渗透率计算(贷款总额/名义GDP), 安徽的比率为97.6%,在中国中部地区居於领先水准,但明显低於全国129.6%的渗透率,显示其巨大的增长潜力;

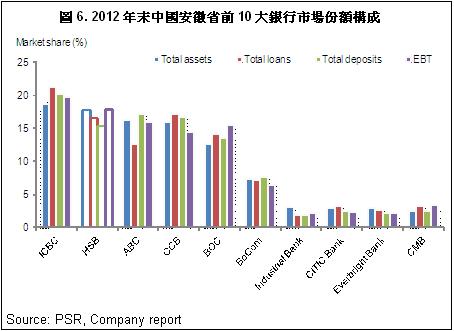

-徽商银行在安徽具有较明显的竞争优势。以贷款总额计算,截止2012年末,徽商银行的贷款总额约1,670亿元,在安徽省内的中国商业银行中排名第3。存款约为人民币2,420亿元,排名第4。以总资产计算,则排名第2;

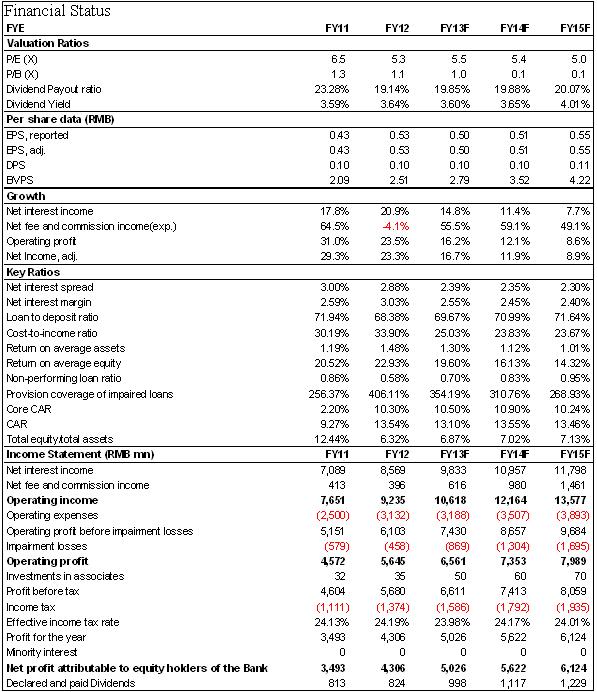

-过去几年徽商银行的利润增速快於行业平均水准。2010年至2012年,其营业收入由人民币62.7亿元上升至人民币92.4亿元,复合年增长率约为13.8%。我们预计2013年全年徽商银行的净利润增速将持续下降,期内约同比增长16.7%左右至人民币50.26亿元,折合每股收益人民币0.50元;

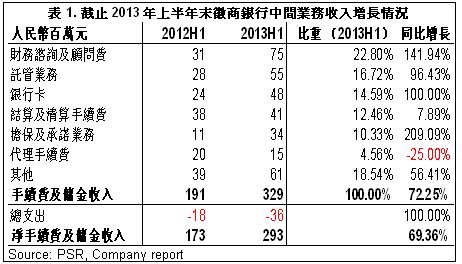

-截止2013年6月末,徽商银行的手续费及佣金净收入同比强劲增长69.36%至人民币2.93亿元,同期重庆银行与重庆农商行的该类业务收入分别同比增长263.37%及69.18%。手续费及佣金收入增长的主要原因是财务顾问及谘询费用,以及银行卡等手续费的强劲增长;

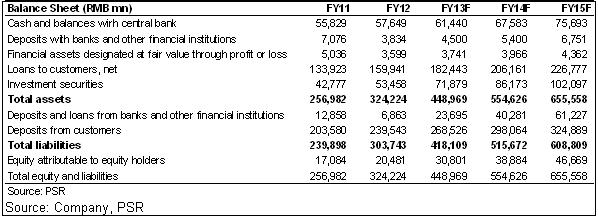

-徽商银行的资产规模呈强劲增长趋势,截止2013年上半年末,集团总资产较2012年末大幅上升26.33%至人民币4,095.87亿元,净资产则上升8.10%至人民币221.39亿元,折合每股净资产达人民币2.71元,较2012年末上升8.10%;

-徽商银行资产规模大幅增长的主要原因之一来自於“买入返售金融资产”的迅猛上升。截止2013年6月末,该类资产由2010年末的人民币105.43亿元大幅上升至922.81亿元,在3年半的时间上升了约775.3%,期内占总资产的比重由约5%上升至22.5%;

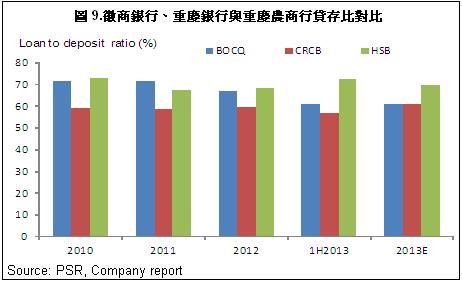

-截止6月末,徽商银行的客户贷款净额较2012年末增长约11.83%至人民币1,788.66亿元,期内客户存款的增速为5.26%。由於存款增速明显低於同期贷款增速,因此徽商银行的贷存比持续上升,由2012年末68.38%上升至2013年6月末的72.60%,明显高於同期重庆银行及重庆农商行的贷存比水准;

-同时,截止今年6月末,徽商银行的地方政府融资平台贷款为人民币235.66亿元,占银行贷款总额的比重约为12.9%。我们认为该类贷款的比重未来有可能继续上升,同时由於缺乏透明性,其贷款品质的监控难度较大,这使我们在做盈利预测时对资产减值准备预测的增长幅度较大的主要原因;

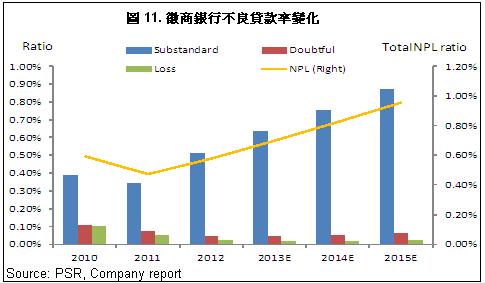

-徽商银行的风险控制能力较好,不良贷款及不良贷款率远低於行业平均水准。截止2010年、2011年及2012年末以及2013年6月末,徽商银行的不良贷款率分别为0.60%、0.48%、0.58%及0.64%。 减值损失准备对不良贷款的比率分别为426.97%、533.64%、406.11%及359.74%;

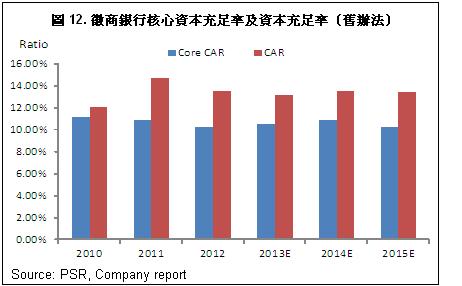

-截止2013年9月末,按照今年年初开始施行的新方法计算,集团的资本充足率及核心一级资本充足率分别为12.22%及9.55%,分别较今年上半年末增长了0.31及0.32个百分点。我们预计2013年全年徽商银行的资本充足率将继续提高;

-总体看, 徽商银行的业绩总体保持稳定增长趋势,未来资产品质有趋於恶化的风险,但仍在可控范围之内。另外,在当前内地银行股较低估值的情况下,我们根据3阶段股利折现模型及市净率(P/B)方法计算,给予徽商银行12个月目标价至4.19港元,较最新收盘价高出约18.4%,相当於2014年每股收益的6.4倍及每股净资产的0.9倍,估值吸引。首予徽商银行“增持”评级。

中国城市商业银行近年来发展迅猛

根据现有的银行体系,目前中国的商业银行主要包括:5大国有商业银行、全国性股份制商业银行、城市商业银行(“城商行”)、农村合作金融机构以及其他金融机构。根据中国银监会的报告显示,截止2012年末,在中国所有的银行业金融机构中,城商行不管在资产规模,还是盈利规模上,均低於大中型商业银行。按照总资产规模计算,中国城商行的市场份额在所有银行业金融机构中仅占9.2%,而税後利润的市场份额则为9.1%。

虽然中国城商行的规模仍然偏小,但是近年来发展非常迅猛。截止2012年末,中国共有144家城商行,其总资产规模由2007年末的约人民币3.3万亿元上升至约人民币12.3万亿元,年复合增长率为29.9%,增速远高於其它类型的商业银行。 相对於其他类型的商业银行,城商行的盈利能力显着提升,截止2012年末,中国城商行的平均总资产回报率为1.22%,总体看仅次於5大国有商业银行。

另外,中国城商行的资产品质近年来也呈现不断提升的趋势,平均不良贷款率由2007年的3%下降至2012年的0.8%。

中国中部地区经济重镇 – 安徽省

徽商银行的业务主要集中在安徽省,凭藉近年来安徽省经济的快速发展,使徽商银行的业务规模得到大幅提升。

安徽省位於中国中部地区,是近年来中国政府着力发展的主要省份之一。截止2012年底, 安徽省约有6,900万人口,按人口数量计算,为中国第8大省份。随着近年来经济的快速发展,安徽的城镇化率由2007年的38.7%上升至2012年末的46.5%。2010年至2012年期间安徽的实际GDP复合增长率为12.8%, 增速在中部地区排名第一。同时,安徽省的城镇居民人均可支配收入的年复合增长率在2010年至2012年期间高达15.4%, 也位居中部地区排名第一,明显高於全国平均水准。

具体到安徽的银行业,截止2012年末,安徽共有157家银行业金融机构在安徽注册成立或设有省级分行。这些银行金融机构的总资产及总负债分别较2011年末大幅增长了21.6%及21.4%,是中部地区增长最快的省份。

从银行业的渗透率计算(贷款总额/名义GDP), 安徽的比率为97.6%,在中国中部地区居於领先水准,但明显低於全国129.6%的渗透率,显示其巨大的增长潜力。

徽商银行在安徽具有较明显的竞争优势。以贷款总额计算,截止2012年末,徽商银行的贷款总额约1,670亿元,在安徽省内的中国商业银行中排名第3。存款约为人民币2,420亿元,排名第4。以总资产计算,则排名第2。

经营表现良好

总体看,过去几年徽商银行的利润增速快於行业平均水准。2010年至2012年,其营业收入由人民币62.7亿元上升至人民币92.4亿元,复合年增长率约为13.8%。

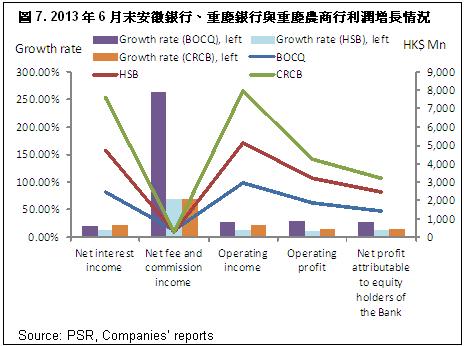

由於在港上市的城商行目前仅重庆银行及徽商银行两家,结合资产及盈利规模,我们再加入重庆农商行,以这3家银行的经营表现做对比。

由於徽商银行与重庆银行均没有公布今年前3季度的具体业绩,我们以今年上半年末的半年报数据为准。截止2013年6月末,从绝对数量看,徽商银行的利润规模位於重庆银行及重庆农商行之间。期内徽商银行的总营业收入约为人民币51.18亿元,约为规模最大的重庆农商行总营业收入的64%, 而其净利润约为重庆农商行净利润的76%,达人民币24.52亿元。

不过从各类收入的增速看,徽商银行的优势并不明显,总体看其各类收入的同比增长率均低於重庆银行及重庆农商行,其中,股东应占净利的同比增速为13.89%, 低於重庆银行的26.89%以及重庆农商行的14.75%。

我们预计2013年全年徽商银行的净利润增速将持续下降,期内约同比增长16.7%左右至人民币50.26亿元,折合每股收益人民币0.50元。

与其他竞争对手一样,在息差收入持续放缓的大环境下,徽商银行近年来大力发展中间业务,通过不断推出新的产品及服务满足市场强大需求。

截止2013年6月末,徽商银行的手续费及佣金净收入同比强劲增长69.36%至人民币2.93亿元,同期重庆银行与重庆农商行的该类业务收入分别同比增长263.37%及69.18%。手续费及佣金收入增长的主要原因是财务顾问及谘询费用,以及银行卡等手续费的强劲增长。其中财务谘询与顾问手续费同比大幅增长了约142%至人民币0.75亿元,占总手续费的比重为22.8%。

资产规模增长迅猛 表外资产有隐忧

总体看,徽商银行的资产规模呈强劲增长趋势,截止2013年上半年末,集团总资产较2012年末大幅上升26.33%至人民币4,095.87亿元,净资产则上升8.10%至人民币221.39亿元,折合每股净资产达人民币2.71元,较2012年末上升8.10%。

不过由於今年徽商银行各类资产上升迅猛,尤其是上市後净资产规模将大幅提升,我们预计2013年全年集团的净资产将达到约人民币308亿元左右的水准,而未来两年期资产增速将有所放缓。

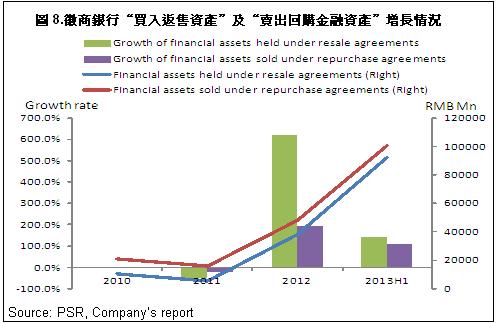

我们注意到徽商银行资产规模大幅增长的主要原因之一来自於“买入返售金融资产”的迅猛上升。截止2013年6月末,该类资产由2010年末的人民币105.43亿元大幅上升至922.81亿元,在3年半的时间上升了约775.3%,期内占总资产的比重由约5%上升至22.5%。其中主要的部分是“买入返售”票据。事实上该类资产可变相的认为是一种以抵押形式进行的短期借贷行为,通过不断的达成相关协定,可在短期内扩大资产规模。从负债表中我们也可以看到,2010年至2013年6月末,徽商银行的“卖出回购金融资产”也出现大幅上升,由人民币207.98亿元上升约384%至人民币1,006.7亿元。

通过历史资料可以看到,该类资产及负债的规模在2012年出现了不同寻常的大幅上升,我们认为不排除银行为了2013年年上市做大资产规模的可能性。基於此假设,我们认为未来“买入返售金融资产”和“卖出回购金融资产”的相关资产及负债的增速将明显回落。

另一方面,我们认为近年来徽商银行的上述资产及负债强劲增长的主要原因还包括规避监管要求,实现间接放贷的目的。通过历史资料,我们可以看到,近年来徽商银行的贷存比一直保持较高水准,接近75%的监管红线,因此控制贷款额度的压力较大。

截止2013年上半年末,徽商银行的客户贷款净额较2012年末增长约11.83%至人民币1,788.66亿元,期内客户存款的增速为5.26%。由於存款增速明显低於同期贷款增速,因此徽商银行的贷存比持续上升,由2012年末68.38%上升至2013年6月末的72.60%,明显高於同期重庆银行及重庆农商行的贷存比水准。

我们预计2013年全年银行的贷存比应略有回升,同时未来两年将持续上升。

具体从贷款的投入方向看,截止2013年6月末,徽商银行的贷款中公司贷款是最重要的组成部分,占比达到71.7%,较2012年末略微上升了71.3%。从公司类贷款投入的行业看,商业及服务业占比最大,达到公司类贷款总额的30.6%,其次是制造业及公用事业,分别为30.2%及10.3%。

值得注意的是,期内徽商银行的地方政府融资平台贷款为人民币235.66亿元,占银行贷款总额的比重约为12.9%。我们认为该类贷款的比重未来有可能继续上升,同时由於缺乏透明性,其贷款品质的监控难度较大,这使我们在盈利预测时,对资产减值准备预测的幅度较大的主要原因。

另外,徽商银行的信托产品规模也大幅上升,由2010年末的约人民币1.25亿元上升至2013年6月末的人民币50.88亿元。我们相信,该类信托产品所募集的金额中也有部分流向了地方政府融资平台。

资产品质优於同业

总体看,徽商银行的风险控制能力较好,不良贷款及不良贷款率远低於行业平均水准。截止2010年、2011年及2012年末以及2013年6月末,徽商银行的不良贷款率分别为0.60%、0.48%、0.58%及0.64%。 减值损失准备对不良贷款的比率分别为426.97%、533.64%、406.11%及359.74%。

从行业水准看,在目前上市的中资银行中,徽商银行的不良贷款率仅高於重庆银行,不过,我们注意到自2011年以後集团的不良贷款率持续明显上升,这主要是由於银行的次级类贷款持续大幅上升所致,2012年末较2011年末大幅上升75.89%人民币8.39亿元。截止2013年末,次级类贷款较2012年末继续大幅增长约29%至108.3亿元。

结合2013年3季度内地银行的三季度报告,绝大多数银行的不良贷款余额与比率均出现不同程度的上升,同时如前所述,考虑到银行在地方融资平台及各类理财产品的投放,尤其是银行在中小微企业的贷款比重也在逐年上升,因此我们预计未来两年,徽商银行的次级及可疑类贷款将持续大幅上升。这将导致银行的不良贷款余额及不良贷款率呈逐年上升趋势。

不过总体看,由於基数小,徽商银行的贷款品质仍保持良好的水准,未来不良贷款比率即使大幅上升,也仍将明显低於大部分中资上市银行。

资本压力有所减缓

由於徽商银行成功上市,募集所得资金将大部分用於提高资本金水准,因此未来2年内银行的资本压力有所减缓。截止2013年9月末,按照今年年初开始施行的新方法计算,集团的资本充足率及核心一级资本充足率分别为12.22%及9.55%,分别较今年上半年末增长了0.31及0.32个百分点。我们预计2013年全年重庆银行的资本充足率将继续提高。

估值

根据银行的历史资料看,徽商银行的股利分红比例大致维持在20%-25%左右的水准,截止2012年末,每股股息约为人民币0.1元。我们预期长期看将保持在20%左右的派息率,根据3阶段股利折现模型计算,徽商银行的合理价格约在4每股4.02港元。但如果我们以市净率(P/B)方法计算,假设以1倍P/B计算,未来12个月银行的合理价值约为每股4.36港元。结合两种方法取平均值,我们给予徽商银行12个月目标价至4.19港元,较最新收盘价高出约18.4%,相当於2014年每股收益的6.4倍及每股净资产的0.9倍,估值吸引。首予徽商银行“增持”评级。

风险

资产品质恶化,不良贷款余额及比率大幅上升;

利润收入增速低於预期;

短期内股价受市场环境影响明显下降。