| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

百勤油服 (2178.HK) - 竞争力较强的小型民营油气服务商

| 投资建议 | 收集 |

| 建议时股价 | $3.810 |

| 目标价 | $4.200 |

公司简介

百勤油服是以钻井和完井为核心的中国领先独立高端油气田技术服务公司,2013年於香港主板成功上市。百勤总部设在中国南海石油城深圳蛇口。其主要服务包括技术谘询、专案管理、钻井、完井、增产、采油、地面设备和油田检测设备等技术服务和产品提供。中国、南美地区以及中东地区是公司的主要业务市场。

投资概述

百勤油服由前康菲石油工程师王金龙於2002年创立,其业务定位於为国内外客户提供高端综合油田服务。

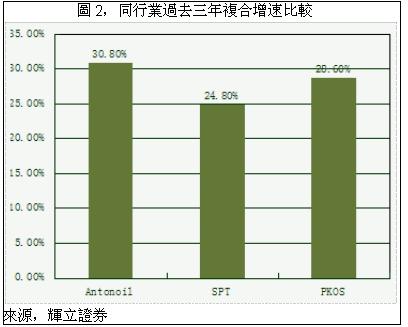

尽管油服市场的多数市场份额被中国国家石油公司和国际油服公司所获取,但百勤油服正凭藉其高端的油服技术以及较有竞争力的服务价格成为中国油服市场的重要参与者,并通过更快的增长来获取更多的高端油服市场份额。2011年百勤油服在中国民营油服市场(除中国国家石油公司和国际油服公司以外)的市场份额为8.6%,位列前三。

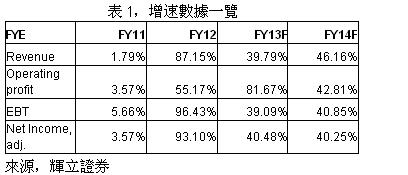

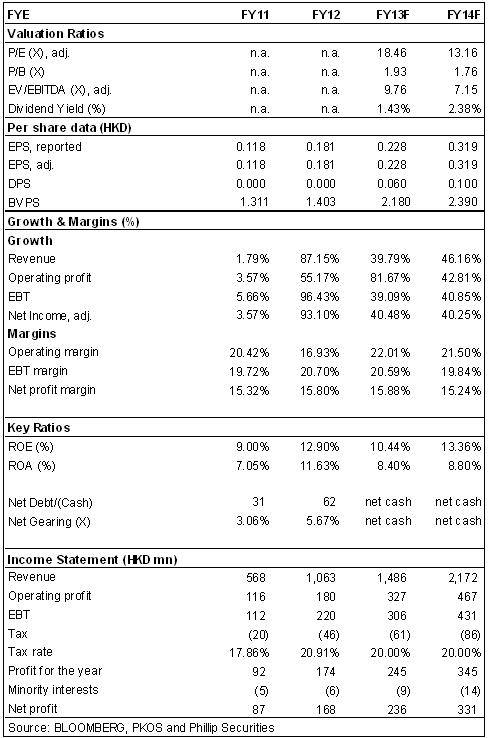

在2009—2012年的四个完整的财务年度,百勤油服的总收入2.87亿港元升至11.06亿港元,累计升幅达285%,复合增速为56.8%,远高於行业增速。其经营盈利和税後利润的复合增速分别为27.3%和33.7%,增速数据靓丽。

截止2012年末,钻井、完井和增产在油服部门的收入比重分别为14.6%、30.6%和54.8%,过去四年的复合增速分别为90%、57%和202%,2012年三大业务的增长显着快於往年。从收入来源的地理分布里来看,中国地区业务增长稳健,但国际业务的收入来源变动较大。

公司於2010—2012年的经营利润率分别为19.3%、20.7%和17%,油服业务部门收入结构变动显着造成经营利润率的一定波动。随着中国地区增产业务稳定增长以及设备自给率上升,公司的经营利润率将有望超越20%水准。

2013年上半年,百勤油服来自持续经营业务收入增长60%至4.96亿港元,经常性业务净利润增长177%至0.77亿港元,这主要归功於委内瑞拉石油公司的合同额增长以及设备自给率上升使得盈利能力显着增强(营业利润率大增7个百分点至22%)。

三大核心油服业务—钻井、完井和增产在上半年表现迥异。完井业务收入同比大增35倍,而钻井和增产业务收入分别下滑63%和16%,导致钻井、完井和增产的收入比重由15%:31%:54%,变为7%:53%:40%。

2013年6月末,百勤油服的帐面现金为7.86亿港元,远高於2012年末的1.37亿的水准,主要是上半年公司在港交所上市融资所致。而公司的债务水准稳定,仅包括短期借款约为2.63亿,高於2012年末的1.99亿的水准。目前公司处於净现金水准,财务状况稳固。未来,上市融资的多数将用於研发、投资以及公司运营,帐面现金将有所下滑,但无碍公司的财务稳固。

百勤油服是民营油气服务商中较有竞争力的油气公司,其高端业务定位、丰富的全球布局以及技术和设备优势有助於公司保持竞争力和业绩增长。未来中国地区和委内瑞拉的增产和完井业务深化将为公司提供增长动力,而改善的业务组合以及设备自给率提升有助於盈利能力提升。我们预期2013-2014年百勤油服将维持较快增长,目前股价基本反映了公司的业绩增长的基本面。而中国石油系统的反腐风暴对於油服行业估值的压制仍将持续。我们给予百勤油服“收集”评级,12个月目标价为4.2港元,相当於13.2倍的2014年预期市盈率。

业务定位於高端油田服务

百勤油服由前康菲石油工程师王金龙於2002年创立,其业务定位於为国内外客户提供高端综合油田服务。中国的油田服务市场处於高速增长期,而高端油田服务市场正以19.9%的复合增速快速增长,显着高於油服市场12%的复合增速,增长潜力巨大。

尽管油服市场的多数市场份额被中国国家石油公司和国际油服公司所获取,但百勤油服正凭藉其高端的油服技术以及较有竞争力的服务价格成为中国油服市场的重要参与者,并通过更快的增长来获取更多的高端油服市场份额。2011年百勤油服在中国民营油服市场(除中国国家石油公司和国际油服公司以外)的市场份额为8.6%,位列前三。

竞争优势

1、百勤油服是中国市场采用涡轮钻井、多级压裂等高端油服技术的少数供应商之一,较多数国内油服公司具备显着技术优势,在高端油服市场具有较强的技术竞争力。

2、本土化程度较高,设备自给率上升,服务价格较国际油服公司具有相当优势。

3、百勤油服与中石化等国内外大型能源公司有着密切的合作关系。

4、海外市场的参与程度较高,

5、优秀的管理层。公司管理层凭藉丰富的行业经验、对市场的高度敏感以及灵活的发展策略使公司具备持续获取服务合同的能力。了解并挖掘全球油服市场需求的能力使管理层成为公司核心竞争力。

近四年公司业绩保持高速增长,2012年尤为突出

在2009—2012年的四个完整的财务年度,百勤油服的总收入2.87亿港元升至11.06亿港元,累计升幅达285%,复合增速为56.8%,远高於行业增速。其经营盈利和税後利润的复合增速分别为27.3%和33.7%,增速数据靓丽。

百勤油服的三个主营业务部门包括油田服务、谘询和制造,其中油田服务占到总营收的86%,是公司的核心业务部门,而後两者业务部门比重较小。油田服务部门中,钻井和完井是传统业务,构成了油服部门的主体,而增产业务增长迅猛,尤其在2012年已然成为公司的最大收入来源。截止2012年末,钻井、完井和增产在油服部门的收入比重分别为14.6%、30.6%和54.8%,过去四年的复合增速分别为90%、57%和202%,2012年三大业务的增长显着快於往年。

公司於2010—2012年的经营利润率分别为19.3%、20.7%和17%,油服业务部门收入结构变动显着造成经营利润率的一定波动。随着中国地区增产业务稳定增长以及设备自给率上升,公司的经营利润率将有望超越20%水准。

中国地区业务增长稳健

从收入来源的地理分布里来看,中国地区业务增长稳健,但国际业务的收入来源变动较大。

2009—2012年百勤油服的国内收入由0.5亿增至7.5亿,累计增长了14倍.2012年公司成功将其业务重心由中东转向中石化在鄂尔多斯增长迅速的压裂业务,当年国内业务收入猛增3.6倍,直接推动国内业务比重(达67%)显着超越国际业务,而在此之前公司国内业务收入比重远低於国际业务。

而国际业务的收入来源变动剧烈体现在,伊朗、叙利亚以及俄罗斯的收入波动剧烈,相当程度受到地缘政治因素影响。未来伊朗和叙利亚的业务难以持续,而委内瑞拉、俄罗斯和土库曼斯坦则成为公司国际业务新的收入增长来源。综合而言,百勤油服的海外业务的稳定性需要增强。

2013年中期业绩评价

2013年上半年,百勤油服来自持续经营业务收入增长60%至4.96亿港元,经常性业务净利润增长177%至0.77亿港元,这主要归功於委内瑞拉石油公司的合同额增长以及设备自给率上升使得盈利能力显着增强(营业利润率大增7个百分点至22%)。

三大核心油服业务—钻井、完井和增产在上半年表现迥异。完井业务收入同比大增35倍,而钻井和增产业务收入分别下滑63%和16%,导致钻井、完井和增产的收入比重由15%:31%:54%,变为7%:53%:40%。

来自於委内瑞拉国家石油公司的完井业务自2012年下半年开始成为公司的新的业务重点,并在2013年继续成为业绩驱动力量。委内瑞拉国家石油公司的合同额猛增,使得公司的完井业务实现跨越式发展,收入增长35倍至2.14亿港元。而委内瑞拉国家石油公司也取代中石化成为百勤油服最大客户,其贡献了上半年收入的49%。

中石化压裂工作计画的延迟是增产业务倒退的主要原因,使得压裂作业量仅有4%的同比增长至57次作业,而平均单井收入下滑20%。由於自主研发的压力封隔器开始批量生产,材料成本显着下降,因而公司整体的利润率水准保持稳定。我们预计,2013年下半年的压裂作业量将环比上半年有显着上升,全年作业量将较去年147次的压裂作业量有所增长。中国石油系统的反腐风暴可能会造成原定工作计画的延迟是投资者值得考虑的因素。

财务状况稳固

2013年6月末,百勤油服的帐面现金为7.86亿港元,远高於2012年末的1.37亿的水准,主要是上半年公司在港交所上市融资所致。而公司的债务水准稳定,仅包括短期借款约为2.63亿,高於2012年末的1.99亿的水准。目前公司处於净现金水准,财务状况稳固。未来,上市融资的多数将用於研发、投资以及公司运营,帐面现金将有所下滑,但无碍公司的财务稳固。

此外,公司的应收账款较多是个值得关注的问题,2013年6月末达到7.5亿。我们发现,多数应收账款期限处於三个月内,且符合行业财务结转规律,因此这个问题能够接受,但需要严格关注应收账款的额度增长和期限延长的情况。

未来看点

国内致密气和叶岩气的上游投资仍将保持旺盛,市场空间较大;

多数容易开采的油气井已经完成开采,中低端油服业务增长预期乏力,而具有较大难度的高端油气服务商面临机遇;

国内获取国内致密气和叶岩气的勘探作业合同增长;

公司在委内瑞拉业务的深化,由完井拓展至增产及钻井业务;

海外业务的不断拓展,区域业务组合的丰富程度提升;

惠州基地即将投入使用,技术实力和设备自给率提升将提升竞争力和盈利水准;

风险

天然气政策的可能调整;

中国石油系统的反腐风暴可能的不利影响;

行业竞争加剧造成的利润率下滑;

海外业务的稳定性不够,造成业绩可能的波动;

估值

百勤油服是民营油气服务商中较有竞争力的油气公司,其高端业务定位、丰富的全球布局以及技术和设备优势有助於公司保持竞争力和业绩增长。未来中国地区和委内瑞拉的增产和完井业务深化将为公司提供增长动力,而改善的业务组合以及设备自给率提升有助於盈利能力提升。我们预期2013-2014年百勤油服将维持较快增长,目前股价基本反映了公司的业绩增长的基本面。而中国石油系统的反腐风暴对於油服行业估值的压制仍将持续。我们给予百勤油服“收集”评级,12个月目标价为4.2港元,相当於13.2倍的2014年预期市盈率。