| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

安踏体育 (2020.HK) - 半年报业绩亮眼,FILA高增长持续

| 投资建议 | 增持 |

| 建议时股价 | $39.650 |

| 目标价 | $47.300 |

投资概要

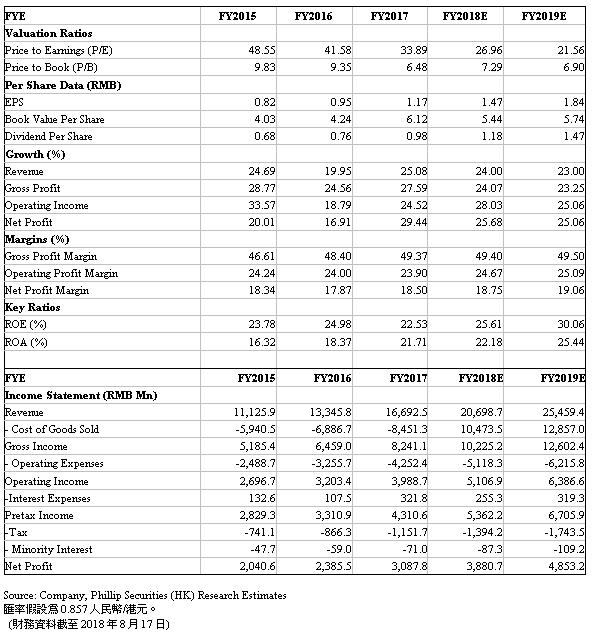

公司公布半年业绩,Fila高增长超预期,新品牌持续拓展店铺,电商管道收入未来有望达到20%-30%。我们认为公司的零售管道管理效率卓着,未来随着新产品的推出,有望继续发挥管道的强大优势,稳坐龙头地位。我们维持目标价47.3港元。(现价截至8月17日)

事件

半年报业绩增长强劲。公司收入增长44%,毛利同比增长54%,归母净利润增长34%。分品类来看,鞋类产品销售收入同比增长21.3%,服装类销售增长64.6%,配饰销售增长51.3%。总体毛利率上升3.7个百分点,主要得益于有效的成本管理措施,鞋、服、配饰的毛利率分别上升1.9/4.3/4.5个百分点。

评论

费用增加,利润率短期受影响。经营溢利率下降0.4个百分点,因为2018年上半年摊销的广告费用增加,零售管道费用上升,以及研发费用增长。净利率下降1.4个百分点,主要是由於2018年上半年的汇兑损失以及税率有所上升。

运营效率提高。存货周转天数上升15天至83天,主要是由於Fila的销售增长迅速,而Fila的存货周转天数比安踏高(Fila大约120多天,安踏大约50-60天)。Fila的存货周转天数在下降,安踏的存货周转天数由於电商销售增加而有所上升。总体上存货水准非常健康。应收账周转天数下降至35天,应付帐款天数保持在49天水准。

经营性现金净流入14.76元(17H1达18.25亿元),同比下降主要是由於Fila及新品牌的库存增加占用资金,以及应付款增加(提前采购羽绒材料)。管理层预计整年的现金流状况会保持正常。

Fila高增长超预期。上半年增长超过85%,店效达到60万左右,同时库存也相应增长。Fila推出了针对年轻顾客的Fila Fusion潮流系列,使得Fila产品线完整覆盖中青年、青少年、儿童的客户群,能够满足不同客户的需求。

新品牌拓展店铺。公司目前拥有四个较新的品牌,定位各有差异。Descente定位为高端运动鞋服,针对25-35岁顾客,目前拥有85家店铺,在东北地区拓展卓有成效。Sprandi生产休闲健步鞋产品,针对中端消费者,在二三线城市拥有81家店铺。Kolon生产销售户外运动鞋服,拥有189家店铺,主要位於一二线城市。小笑牛是公司於2017年的童装品牌,针对中高端客户消费,现有63店。目前新品牌的店铺在持续调整拓展中。

估值结论

我们维持目标价至47.3港币。2018年、2019年的每股盈利预测为1.47元和1.84元,对应2019年目标价47.3港元。(现价截至8月17日)

风险包括:销售及研发费用上升;零售行业竞争激烈;多品牌战略导致管理效率低。

财务报告