| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

安踏體育 (2020.HK) - 半年報業績亮眼,FILA高增長持續

| 投資建議 | 增持 |

| 建議時股價 | $39.650 |

| 目標價 | $47.300 |

投資概要

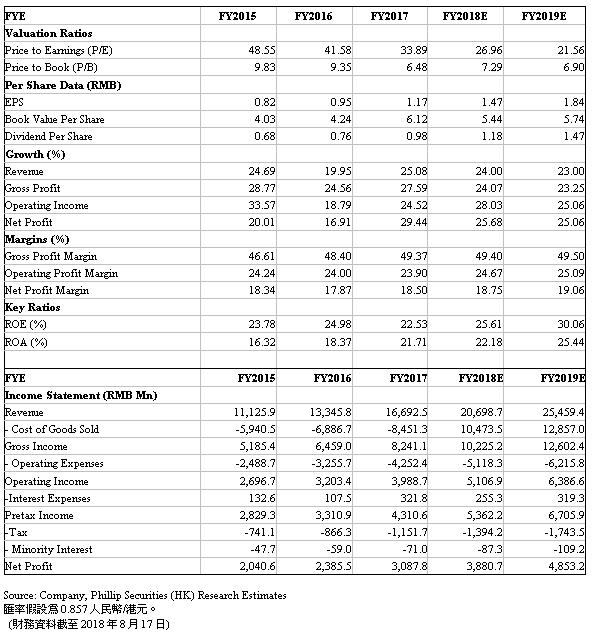

公司公佈半年業績,Fila高增長超預期,新品牌持續拓展店鋪,電商管道收入未來有望達到20%-30%。我們認為公司的零售管道管理效率卓著,未來隨著新產品的推出,有望繼續發揮管道的強大優勢,穩坐龍頭地位。我們維持目標價47.3港元。(現價截至8月17日)

事件

半年報業績增長強勁。公司收入增長44%,毛利同比增長54%,歸母淨利潤增長34%。分品類來看,鞋類產品銷售收入同比增長21.3%,服裝類銷售增長64.6%,配飾銷售增長51.3%。總體毛利率上升3.7個百分點,主要得益于有效的成本管理措施,鞋、服、配飾的毛利率分別上升1.9/4.3/4.5個百分點。

評論

費用增加,利潤率短期受影響。經營溢利率下降0.4個百分點,因為2018年上半年攤銷的廣告費用增加,零售管道費用上升,以及研發費用增長。淨利率下降1.4個百分點,主要是由於2018年上半年的匯兌損失以及稅率有所上升。

運營效率提高。存貨周轉天數上升15天至83天,主要是由於Fila的銷售增長迅速,而Fila的存貨周轉天數比安踏高(Fila大約120多天,安踏大約50-60天)。Fila的存貨周轉天數在下降,安踏的存貨周轉天數由於電商銷售增加而有所上升。總體上存貨水準非常健康。應收賬周轉天數下降至35天,應付帳款天數保持在49天水準。

經營性現金淨流入14.76元(17H1達18.25億元),同比下降主要是由於Fila及新品牌的庫存增加佔用資金,以及應付款增加(提前採購羽絨材料)。管理層預計整年的現金流狀況會保持正常。

Fila高增長超預期。上半年增長超過85%,店效達到60萬左右,同時庫存也相應增長。Fila推出了針對年輕顧客的Fila Fusion潮流系列,使得Fila產品線完整覆蓋中青年、青少年、兒童的客戶群,能夠滿足不同客戶的需求。

新品牌拓展店鋪。公司目前擁有四個較新的品牌,定位各有差異。Descente定位為高端運動鞋服,針對25-35歲顧客,目前擁有85家店鋪,在東北地區拓展卓有成效。Sprandi生產休閒健步鞋產品,針對中端消費者,在二三線城市擁有81家店鋪。Kolon生產銷售戶外運動鞋服,擁有189家店鋪,主要位於一二線城市。小笑牛是公司於2017年的童裝品牌,針對中高端客戶消費,現有63店。目前新品牌的店鋪在持續調整拓展中。

估值結論

我們維持目標價至47.3港幣。2018年、2019年的每股盈利預測為1.47元和1.84元,對應2019年目標價47.3港元。(現價截至8月17日)

風險包括:銷售及研發費用上升;零售行業競爭激烈;多品牌戰略導致管理效率低。

財務報告