| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

玖龙纸业 (2689.HK) - 以海外再生浆应对进口废纸限制,未来透过并购等方式将发展焦点放於海外市场及产能

| 投资建议 | 买入 |

| 建议时股价 | $7.890 |

| 目标价 | $12.100 |

投资概要

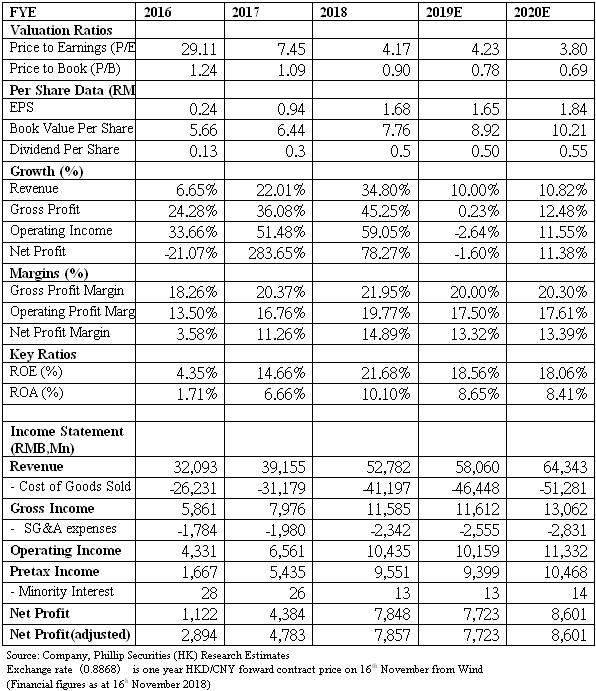

-2018财年全年收入按年增长34.5%至527.81亿元人民币(下同),销量按年持平於1300万吨,意味收入增长完全依赖售价的增长。春节以後有数次加价,但下半年每吨售价仍较上半年低0.53%至4050元,按年则仍有近20%的升幅。今年6月以来受到中美贸易战影响,中国消费市场气氛较为谨慎,但据管理层透露,公司7至8月的销量有不错表现,9月以来个别地区成品及废纸均纸有减价情况,但估计仅为短期波动,随着传统零售旺季来临,预计11月及12月料将有持续加价。

今年旺季不旺情况明显,10月中下旬废纸及成品纸价出现疲软下滑走势,反映下游需求不振,企业对市场前景持谨慎态度。虽然阿里巴巴旗下网购平台天猫在双十一销售额再创新高,但增长率却持续放缓走势并为历来最低,市场对於数据的真确性也仍存质疑。临近年尾,纸价略有出现反弹,但力度仍属疲弱,部分地区降价持续。中国政府近期逐步放松宏观政策,成效仍待观察,我们预计短期行业仍将面临较多挑战。

-考虑到国内进口废纸政策收紧,主要限於对废纸杂质含量要求的提升,玖纸管理层透露,近月开始在马来西亚厂房加工进口数千吨的再生浆(OCC,为废纸加工後净化率得到提升的纸浆原材料),以作补充,并期望进一步提升OCC量至2019下半年起能够达至每年100万吨。公司刚在8月收购的Fairmont再生浆25万吨产能,若能够如期在10月尾完成收购手续,11月便能开始供应予公司。

於此同时,马来西亚生产基地拟增加的30至40万吨再生浆产能,美国也拟新增30至40万吨,两者目前均在等待当地政府审批。据我们初步估算,目前美国进口OCC关税为20%,低於废纸的25%。当地废纸价格成本较低,制成OCC再加上加工运输成本,以及关税,仍较国内废纸成本便宜每吨约100美元,并能免却美国直接进口废纸的限额限制。

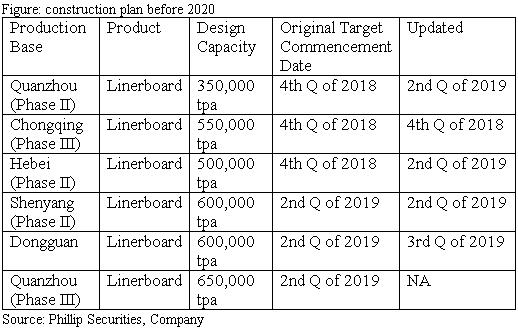

-国内产能方面,玖纸早前计划新增的6条生产线中有3条拟延期。我们认为,这反映了政府对於新产能审批及环保等政策的收紧,与此同时,继早年新增产能部署後,玖纸暂未能在2020後取得新地皮及审批作扩张。而从好的方面来看,作为龙头企业的玖纸延迟产能投产,加上政策加速落後产能的淘汰,将有利行业供需趋於平衡,对产品售价带来支持。

管理层并透露,取消泉州产线为主要为考虑到当地原材料供应紧张,故此拟将新增造纸机移至东南亚。相较国内,未来将更多发展海外产能及市场,包括继续留意合适的并购项目,地点也不限於美国及东南亚。

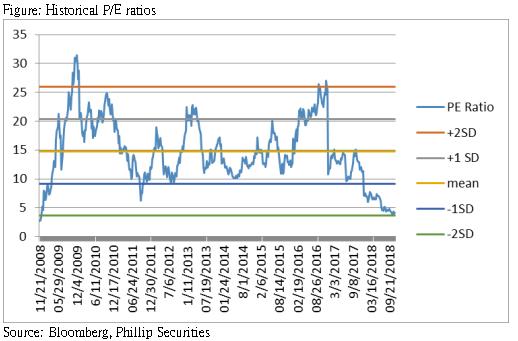

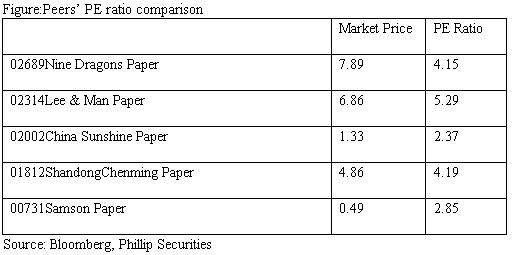

-我们认为,从短期来看,市场不明朗因素较多,包括行业供应仍属充足,进口废纸政策则持续,以及美国进口关税,均会对企业生产成本带来压力,但玖纸作为行业龙头,相信表现仍能佳於同行。於此同时,其在海外并购扩张产能的策略,相信能在中长期看到成果,包括对国内生产成本的舒缓。我们维持玖纸买入评级,预测市盈率6.5倍,目标价下调至12.1元。(现价截至2018年11月16日)

公司概况

2018财年业绩回顾

2018财年的毛利率较我们的预期略低,按年仅升1.58个百分点至21.95%,意味下半年毛利率较上半年的24.52%收窄至19.52%。营销及行政开支占收入比例为4.4%,按年减少0.6个百分点,反映有效的成本控制策略,并符合我们的预期。经营利润率按年改善3.01个百分点至19.77%,经调整後每吨纸利润按年大幅增加至605元。

受惠於财务费用受控,较低的汇兑亏损,及有效税率,权益持有人应占盈利按年大增79.03%至78.48亿元。若不计及经营及融资活动的汇兑亏损(扣除税项)约2070万元,权益持有人应占盈利则增加65.1%至78.68亿元。

加大海外产能及市场布局

2018财年国内及进口废纸量的比例在去年为56%对44%,管理层称,短期较难估计未来两年的比例,主要考虑到政策环境的难预测性,但长远预计该比例会大概为多於50%对少於50%,若能够有进口废纸会尽量利用,其质量及价格综合起来较国废为佳。去年7至12月公司美国废纸比例超过50%,而在今年1至6月则仅有10%多,5至6月受到关税等问题影响,美废更几乎无法进口中国。

废纸原料占成本70%,原木浆占不到30%,玖纸早前收购美国Rumford以及Biron两家纸浆厂,主要为生产原木浆高质量成品,并能额外生产12万吨原木浆,供应予当地市场。公司计划在未来两年提升原木浆产能,以及减少现有不赚钱客户的供应,另其有充足产能供应於中国市场。

延迟国内产能

根据新的产能计划,除了重庆及渖阳项目仍按预期,分别在今年第四季及2019年第二季投产,其他均有所延迟,原本在今年第四季投产的泉州二期及河北项目,均延迟至2019年第二季,而东莞项目则延迟一季至2019年第三季投产。

估值结论

我们维持玖纸买入评级,预测市盈率6.5倍,目标价下调至12.1元。需要留意的投资风险包括废纸政策再度转变,国内废纸价格大幅下跌,以及进口配额未如预期。(现价截至2018年11月16日)

财务报告