| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

玖龍紙業 (2689.HK) - 以海外再生漿應對進口廢紙限制,未來透過併購等方式將發展焦點放於海外市場及產能

| 投資建議 | 買入 |

| 建議時股價 | $7.890 |

| 目標價 | $12.100 |

投資概要

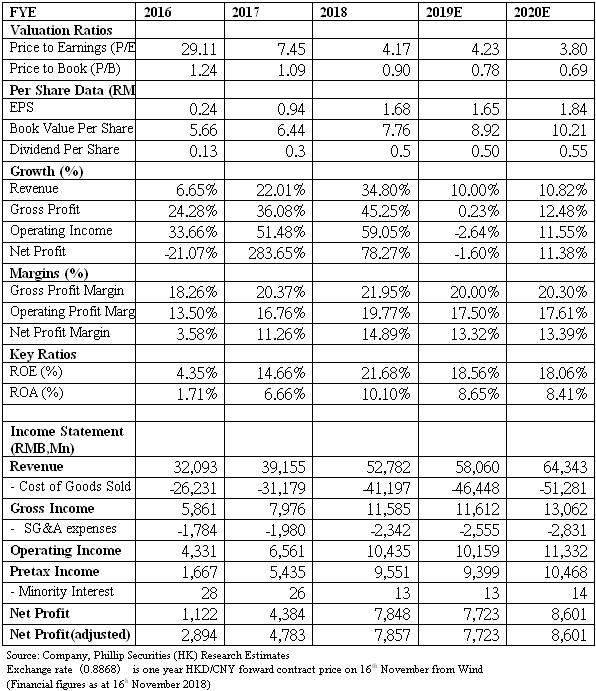

-2018財年全年收入按年增長34.5%至527.81億元人民幣(下同),銷量按年持平於1300萬噸,意味收入增長完全依賴售價的增長。春節以後有數次加價,但下半年每噸售價仍較上半年低0.53%至4050元,按年則仍有近20%的升幅。今年6月以來受到中美貿易戰影響,中國消費市場氣氛較為謹慎,但據管理層透露,公司7至8月的銷量有不錯表現,9月以來個別地區成品及廢紙均紙有減價情況,但估計僅為短期波動,隨著傳統零售旺季來臨,預計11月及12月料將有持續加價。

今年旺季不旺情況明顯,10月中下旬廢紙及成品紙價出現疲軟下滑走勢,反映下游需求不振,企業對市場前景持謹慎態度。雖然阿里巴巴旗下網購平台天貓在雙十一銷售額再創新高,但增長率卻持續放緩走勢並為歷來最低,市場對於數據的真確性也仍存質疑。臨近年尾,紙價略有出現反彈,但力度仍屬疲弱,部分地區降價持續。中國政府近期逐步放鬆宏觀政策,成效仍待觀察,我們預計短期行業仍將面臨較多挑戰。

-考慮到國內進口廢紙政策收緊,主要限於對廢紙雜質含量要求的提升,玖紙管理層透露,近月開始在馬來西亞廠房加工進口數千噸的再生漿(OCC,為廢紙加工後淨化率得到提升的紙漿原材料),以作補充,並期望進一步提升OCC量至2019下半年起能夠達至每年100萬噸。公司剛在8月收購的Fairmont再生漿25萬噸產能,若能夠如期在10月尾完成收購手續,11月便能開始供應予公司。

於此同時,馬來西亞生產基地擬增加的30至40萬噸再生漿產能,美國也擬新增30至40萬噸,兩者目前均在等待當地政府審批。據我們初步估算,目前美國進口OCC關稅為20%,低於廢紙的25%。當地廢紙價格成本較低,製成OCC再加上加工運輸成本,以及關稅,仍較國內廢紙成本便宜每噸約100美元,並能免卻美國直接進口廢紙的限額限制。

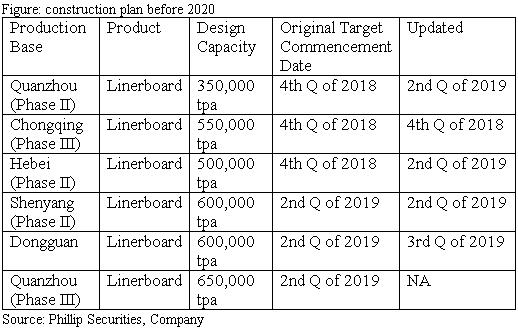

-國內產能方面,玖紙早前計劃新增的6條生產線中有3條擬延期。我們認為,這反映了政府對於新產能審批及環保等政策的收緊,與此同時,繼早年新增產能部署後,玖紙暫未能在2020後取得新地皮及審批作擴張。而從好的方面來看,作為龍頭企業的玖紙延遲產能投產,加上政策加速落後產能的淘汰,將有利行業供需趨於平衡,對產品售價帶來支持。

管理層並透露,取消泉州產線為主要為考慮到當地原材料供應緊張,故此擬將新增造紙機移至東南亞。相較國內,未來將更多發展海外產能及市場,包括繼續留意合適的併購項目,地點也不限於美國及東南亞。

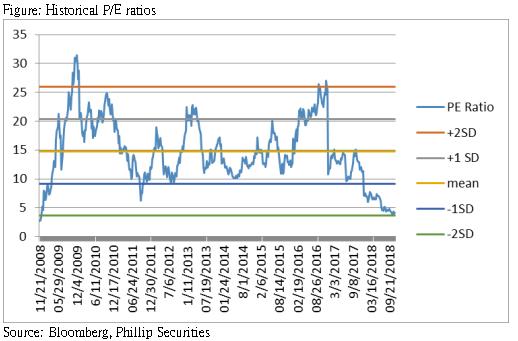

-我們認為,從短期來看,市場不明朗因素較多,包括行業供應仍屬充足,進口廢紙政策則持續,以及美國進口關稅,均會對企業生產成本帶來壓力,但玖紙作為行業龍頭,相信表現仍能佳於同行。於此同時,其在海外併購擴張產能的策略,相信能在中長期看到成果,包括對國內生產成本的舒緩。我們維持玖紙買入評級,預測市盈率6.5倍,目標價下調至12.1元。(現價截至2018年11月16日)

公司概況

2018財年業績回顧

2018財年的毛利率較我們的預期略低,按年僅升1.58個百分點至21.95%,意味下半年毛利率較上半年的24.52%收窄至19.52%。營銷及行政開支佔收入比例為4.4%,按年減少0.6個百分點,反映有效的成本控制策略,並符合我們的預期。經營利潤率按年改善3.01個百分點至19.77%,經調整後每噸紙利潤按年大幅增加至605元。

受惠於財務費用受控,較低的匯兌虧損,及有效稅率,權益持有人應佔盈利按年大增79.03%至78.48億元。若不計及經營及融資活動的匯兌虧損(扣除稅項)約2070萬元,權益持有人應佔盈利則增加65.1%至78.68億元。

加大海外產能及市場佈局

2018財年國內及進口廢紙量的比例在去年為56%對44%,管理層稱,短期較難估計未來兩年的比例,主要考慮到政策環境的難預測性,但長遠預計該比例會大概為多於50%對少於50%,若能夠有進口廢紙會盡量利用,其質量及價格綜合起來較國廢為佳。去年7至12月公司美國廢紙比例超過50%,而在今年1至6月則僅有10%多,5至6月受到關稅等問題影響,美廢更幾乎無法進口中國。

廢紙原料佔成本70%,原木漿佔不到30%,玖紙早前收購美國Rumford以及Biron兩家紙漿廠,主要為生產原木漿高質量成品,並能額外生產12萬噸原木漿,供應予當地市場。公司計劃在未來兩年提升原木漿產能,以及減少現有不賺錢客戶的供應,另其有充足產能供應於中國市場。

延遲國內產能

根據新的產能計劃,除了重慶及瀋陽項目仍按預期,分別在今年第四季及2019年第二季投產,其他均有所延遲,原本在今年第四季投產的泉州二期及河北項目,均延遲至2019年第二季,而東莞項目則延遲一季至2019年第三季投產。

估值結論

我們維持玖紙買入評級,預測市盈率6.5倍,目標價下調至12.1元。需要留意的投資風險包括廢紙政策再度轉變,國內廢紙價格大幅下跌,以及進口配額未如預期。(現價截至2018年11月16日)

財務報告